Diese Woche, die Community Home Lenders Association (CHLA) wiederholten ihren Ruf zum FHA um die Prämien zu senken und die Lebensdauer der Darlehensprämie für FHA-Darlehen zu eliminieren. Auch wenn ich eine andere Ansicht über die Lebensdauer von Kreditprämien habe, begrüße ich ihren Aufruf und kann nicht verstehen, warum HUD hat die FHA-Prämien noch nicht gesenkt. Es ist verblüffend.

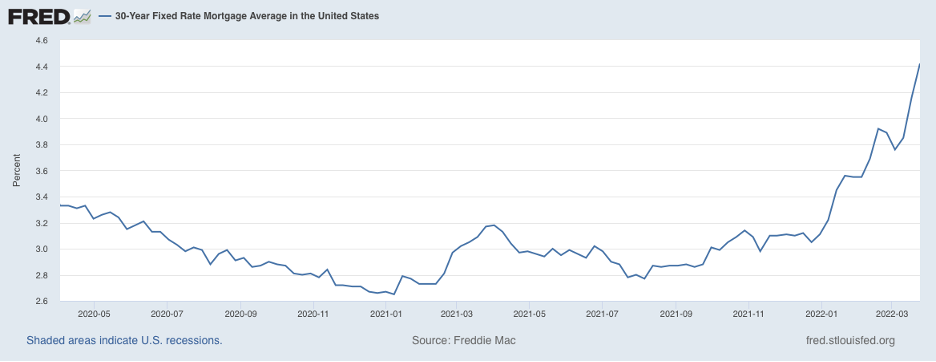

Im Jahr 2022 sind die Hypothekenzinsen schneller gestiegen, als selbst die meisten Ökonomen prognostiziert hatten, wobei die 30-jährigen Festzinsen letzte Woche im Durchschnitt bei 4,95 % lagen. Der Anstieg der Zinsen seit Anfang 2022 hat seit Anfang 2021 200 Basispunkte überschritten, was sich stärker auf die Margen auswirkt als auf jedes andere Segment des Wohnungsmarktes.

Bei einem 400.000-Dollar-Darlehen beträgt die Differenz zwischen einer 3-%-Hypothek und einer 4,5-%-Hypothek für einen potenziellen Eigenheimkäufer 340 Dollar pro Monat. Und während viele argumentieren, dass die aktuellen Zinssätze von fast 5 % im historischen Vergleich immer noch niedrig sind, ist dieser Zinsunterschied in einem so kurzen Zeitrahmen ein Stichpunkt für diejenigen Einsteiger, die Schwierigkeiten haben, eine Anzahlung für ihren Hauskauf zusammenzukratzen .

Als jemand, der während der Obama-Regierung bei HUD gedient hat, überrascht mich, dass es angesichts der Stärke des Mutual Mortgage Insurance Fund (MMI) praktisch keinen Grund gibt, die Hypothekenversicherungsprämien auf dem Niveau zu halten, das sie heute haben.

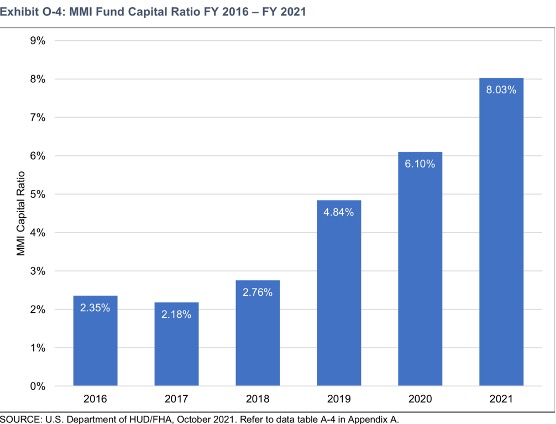

HUD-Sekretärin Marcia Fudge bemerkte diese Stärke in ihrem Bericht an den Kongress im November und stellte fest: „Die versicherungsmathematische Studie zeigt, dass die Kapitalreservequote des MMI-Fonds zum 30. September 2021 8,03 Prozent beträgt, eine Steigerung von 1,93 Prozentpunkten gegenüber dem vorangegangenen Geschäftsjahr Jahr. Dieser Anstieg ist zu einem großen Teil auf einen Wohnungsmarkt zurückzuführen, der die Pandemie insgesamt mit einem landesweit starken Anstieg der Eigenheimpreise, anhaltend niedrigen Zinsen, die ein starkes Refinanzierungsvolumen schafften, und einer positiven finanziellen Performance des HECM-Portfolios zum ersten Mal seit 2015 überstand.“

Eine Kapitalreservequote von 8,03 % ist aus historischer Sicht rekordverdächtig.

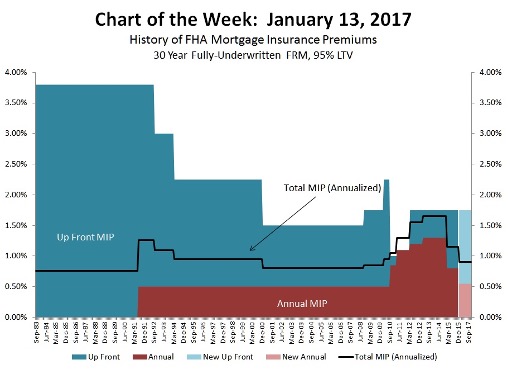

Als ich als FHA Commissioner diente, habe ich ab 2009 mehrmals Prämien erhoben. Zunächst nur im Voraus, da die FHA begrenzt war, wie viel sie jährliche Prämien erheben konnte, und dann, nach gesetzlicher Unterstützung durch den Kongress, die jährliche Erhöhung und die Einführung der Prämie für die Laufzeit des Darlehens.

Diese Schritte wurden unternommen, weil der Fonds durch die große Rezession von 2008 schwer geschädigt wurde. Aber heute ist das Umfeld völlig anders und ich kann nicht verstehen, warum der Minister noch nicht gehandelt hat, um die Prämien zu senken.

Minister Fudge hat ausgesagt und Reden darüber gehalten, dass er dazu beitragen möchte, die Ergebnisse von Eigenheimbesitz von Minderheiten zu verbessern. Im letzten Jahr Versicherungsmathematischer BerichtHUD posaunte, dass „FHA-Vermerke für Hypotheken an schwarze und hispanische Kreditnehmer mehr als doppelt so hoch sind wie der Rest des Marktes, laut den Daten des Home Mortgage Disclosure Act für das Kalenderjahr 2020“, was nur die Bedeutung dieses Programms für den Eintritt unterstreicht -Level-Erstkäufer und Minderheitseigentümer.

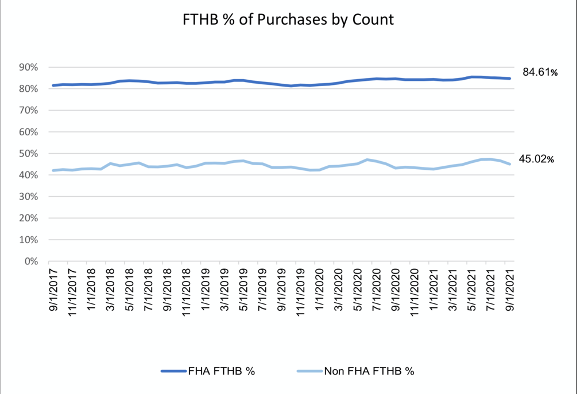

Tatsächlich ist FHA das Mittel, das hauptsächlich von erstmaligen Eigenheimkäufern verwendet wird, wie aus dieser Grafik (rechts) hervorgeht, die dem Kongress im vergangenen Herbst vorgelegt wurde.

Das Führungsteam von HUD hat große Anstrengungen unternommen, um mehr Möglichkeiten für Hauskäufer aus Minderheiten zu fördern, Diskriminierung anzugreifen und Regeln zur Durchsetzung von Diskriminierungsverstößen umzusetzen. Diese Führung war wichtig und wurde von den Befürwortern der Bürgerrechte und des gemeinschaftlichen Wohnungsbaus gut aufgenommen. Aber halten die Gebühren so hoch und damit überteuert FHA-Kreditnehmer, besonders jetzt, wo die Zinsen so schnell steigen, treffen denselben Wahlkreis direkt in die Brieftasche und wirken sich auf die Erschwinglichkeit aus.

Worte sind wichtig, aber Taten zählen mehr.

Berichterstattung über eine HMDA-Datenfreigabe, Marktbeobachtung berichtet dass „im zweiten Quartal 2019 die Wohneigentumsquote der Schwarzen auf 40,6 % gesunken, sieben Prozentpunkte weniger als etwa ein Jahrzehnt zuvor“, der niedrigste Stand seit den 1960er Jahren. Die Städtisches Institut und andere Denkfabriken haben Dutzende von Weißbüchern und Forschungsberichten verfasst, in denen es um die Herausforderung geht, die Ergebnisse für Wohneigentum zu verbessern.

Dies ist eine Krise beim Zugang zu und den Möglichkeiten von Wohnraum, und es ist Zeit für das HUD und die Biden-Administration, Maßnahmen zu ergreifen. Erweiterung der Möglichkeiten für Anzahlungsunterstützung, Suche nach neuen Methoden zur Bewertung der Kredithistorie darüber hinaus FICOeinige der großen Banken wieder in das Programm zu bringen und wesentliche Fortschritte bei der Herausforderung der Wohnungsversorgung zu erzielen, sind für diese Bemühungen von entscheidender Bedeutung.

Aber der einfachste und hilfreichste Schritt kann jetzt mit nur einem Federstrich per Hypothekenbrief durchgeführt werden. Eine Senkung des MIP wird die Zahlungen senken und die Qualifizierungsfähigkeit des FHA-Kreditnehmers verbessern und sich in einer sehr herausfordernden Zeit des Marktzyklus sofort positiv auswirken.

HUD muss jetzt handeln und den MIP senken. Es ist längst überfällig, und als ehemaliger FHA-Kommissar in der letzten demokratischen Regierung und als jemand, der Prämien erheben musste, um den Fonds zu sichern, kann ich jetzt unmissverständlich sagen, dass dies eine andere Zeit ist und Maßnahmen erforderlich sind.

Der Aufruf ist einfach: Senken Sie den MIP und senken Sie ihn jetzt.

David Stevens hatte verschiedene Positionen in der Immobilienfinanzierung inne, darunter als Senior Vice President of Single Family bei Freddie Mac, Executive Vice President bei Wells Fargo Home Mortgage, Assistant Secretary of Housing and FHA Commissioner und CEO der Mortgage Bankers Association.

Diese Kolumne gibt nicht unbedingt die Meinung der Redaktion von HousingWire und ihrer Eigentümer wieder.

Um den Autor dieser Geschichte zu kontaktieren:

Dave Stevens bei[email protected]

So kontaktieren Sie den für diese Geschichte verantwortlichen Herausgeber:

Sarah Wheeler bei[email protected]

Der Beitrag Opinion: HUD must to lower the MIP and do it now erschien zuerst auf HousingWire.