Letzte Woche das Wall Street Journal veröffentlichte eine Geschichte von Andrew Ackerman Darin heißt es, dass die Biden-Regierung Nichtbanken für eine strengere Aufsicht und zusätzliche Regulierung ins Visier nehmen will.

In der Geschichte heißt es: „Die Biden-Administration legt den Grundstein, um Nichtbankenunternehmen mit strengerer Bundesaufsicht anzugreifen, da die Aufsichtsbehörden zunehmend besorgt über finanzielle Bedrohungen durch Unternehmen sind, die außerhalb des streng überwachten Bankensystems tätig sind.“

Der Artikel hat mich beeindruckt, weil Mitglieder einer früheren Regierung vor nicht allzu langer Zeit vorgeschlagen haben, Nichtbanken-Hypothekengeber als einen Sektor mit systemrelevantem Finanzinstitutsrisiko (SIFI) zu definieren. Die Annahme war, dass, wenn während eines großen Kreditereignisses ein Ausfall drohte, alle gleichermaßen anfällig für einen Ausfall wären, und die Kennzeichnung der kollektiven Einheiten insgesamt als SIFI-Risiken die Möglichkeit eröffnen würde, sie allen erheblich zu regulieren .

Tatsächlich sprach der ehemalige FHFA-Direktor Mark Calabria in Anfang 2020 Anstatt sich auf bestimmte Einheiten zu konzentrieren, wird FSOC zu einem aktivitätsbasierten Ansatz übergehen und sich stattdessen mit den allgemeinen Bedrohungen für die Finanzstabilität befassen. Mit anderen Worten, selbst wenn keine bestimmte Nichtbank systemrelevant ist, könnte der FSOC feststellen, dass eine Aktivität, wie z.

Die Besorgnis über Nichtbanken begann nach der Großen Rezession von 2008 und verschärfte sich in der Obama-Regierung, als die politischen Entscheidungsträger den raschen Anstieg der Marktbeherrschung des IMB (unabhängiger Hypothekenbanker) und die ähnliche Abschwächung der Kreditvergabe durch den Bankensektor sahen, insbesondere in die Ginnie Mae-Programme.

Der jüngste Artikel des Wall Street Journal scheint nur die Ansicht zu bekräftigen, die Kalabrien im Jahr 2020 hatte: „Das Ziel wäre es, die Kennzeichnung von Nichtbankenunternehmen als systemrelevante Finanzinstitute oder SIFIs zu erleichtern, eine Bezeichnung, die derzeit nur für die Nation gilt größten Banken und führt eine umfassende Aufsicht durch, um Risiken für die Finanzstabilität einzudämmen.“

Diese gesamte Diskussion sollte alle in der Hypothekenbranche, insbesondere die IMBs, sehr beunruhigen. Mit dem kürzliche Implosion von FTX, der Bitcoin-Börsengesellschaft, hat der Fokus auf Nichtbanken nur noch zugenommen, und leider könnte das Ansteckungsrisiko für eine verstärkte Regulierung den gesamten Nichtbankensektor bedrohen. Aber wir müssen uns auf die Wahrheiten über IMBs im Vergleich zu all den anderen Krypto-, Fintech- und neuen Nichtbanken auf dem Markt konzentrieren.

Tatsache ist, dass die unschätzbare Rolle, die IMBs spielen, einen Gegenangriff verdient, um gegen die Mentalität „das Baby mit dem Bade auszuschütten“, die Washington überholen könnte, vorzugehen. Das Die Mortgage Bankers Association hat einen wertvollen Artikel über IMBs verfasst das sollte Pflichtlektüre für alle politischen Entscheidungsträger sein, die versuchen, etwas zu reparieren, das einfach nicht kaputt ist.

Deshalb hier ein paar Eckdaten:

- IMBs haben überhaupt nichts mit dem FTX-Zusammenbruch zu tun. Als ein letzten NPR-Artikel Hervorzuheben ist, dass das FTX-Problem vielleicht eher dem ähnelte, was ein Ansturm auf eine Bank hervorrufen könnte: „FTX konnte die Nachfrage nach Abhebungen nicht befriedigen, und Anwälte sagten, dass in diesem Moment der Krise offensichtlich wurde, dass es ernsthafte Probleme mit gab Management von FTX.“ Was den zweiten Punkt hervorhebt.

- IMBs gehen keine Risiken ein. Sie haben keine „Bilanzen“, die Kredit- oder Zinsrisiken in sinnvoller Weise enthalten. IMBs dienen im Allgemeinen als Durchgangsunternehmen, die Hypotheken vergeben, die an eine beliebige Anzahl von Investoren verkauft werden sollen, einschließlich Fannie und Freddy, Bankportfolios oder in Wertpapiere von Ginnie Mae verkauft. Sobald diese Transaktion abgeschlossen ist, verbleiben bei Nichtbanken hauptsächlich zwei Risiken. Die Originatoren behalten das Darstellungs- und Gewährleistungsrisiko gegen Betrug oder Falschdarstellung sowie Verarbeitungsfehler, die zu einem rückkaufswürdigen Darlehensmangel führen können. Dies ist ein echtes Risiko, das in der heutigen QM-Kreditvergabewelt jedoch weitaus begrenzter ist. Das andere Risiko ist nur eines, das sich auf Nichtbanken-Dienstleister auswirkt, die mit der Zahlung von Vorschüssen an Ginne Mae MBS-Inhaber festsitzen könnten, wenn der Kreditnehmer ausfällt, bis der Kredit aus einem Pool gezogen wird. Aber auch in diesem Fall besteht das Risiko in der kurzfristigen Liquidität. Der Dienstleister wird durch die geheilt FHA einmal anspruchsberechtigte Hypothekenversicherung.

- Banken hingegen sind risikofreudige Institute. Sie kaufen und halten eine Vielzahl von Vermögenswerten, die mehrere Klassen von Wohnbauhypotheken, Zweithypotheken, gewerblichen Krediten, Autos, Kreditkarten, Studenten, Kreditlinien und mehr repräsentieren. In einem Kreditereignis stellen sie ein weitaus größeres Risiko dar, wenn die Aufsichtsbehörden bei ihrer Aufsicht versagen, und das ist der Grund dafür OCC und andere Aufsichtsbehörden konzentrieren sich so sehr auf diesen Sektor. In der Tat, wenn Sie an die großen Misserfolge nach der Rezession von 2008 denken, abgesehen davon Lehman Brothersdenken Sie an WAMU, Wachovia, Indy Mac, Bär Stearnsetc. Tatsächlich Diese Liste hebt Hunderte von Bankausfällen hervor nach 2008. Die Unterschiede im Risiko, insbesondere im systemischen Risiko (SIFI), sind zwischen risikoübernehmenden Institutionen und Durchgangs-IMBs stark ausgeprägt.

- Noch wichtiger ist, dass IMBs reguliert werden. Tatsächlich könnten einige argumentieren, dass sie mit mehr Regulierung konfrontiert sind als die meisten anderen Finanzinstitute. Sie müssen die Überprüfungen bestehen und die Kapital-, Compliance- und Sicherheitsstandards ihrer Investoren, Lagerhauskreditgeber, der GSEs, FHA, VA, USDA und Ginnie Mae erfüllen. Sie werden von der geprüft CFPB. Sie werden in der Regel jährlich von jedem einzelnen Staat, in dem sie tätig sind, geprüft. Und darüber hinaus spielen mehrere Bundesbehörden eine Rolle bei der Überwachung, von der CFPB über das HUD bis hin zur FHFA.

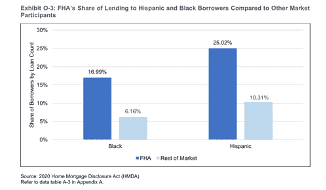

- Und schließlich gibt es noch Folgendes: IMBs sind die Einrichtungen, die den Zugang zu Krediten für Millionen von Erstkäufern von Eigenheimen sicherstellen. Als die Städtisches Institut weist in ihrem vierteljährlichen Chartbook darauf hinKreditinstitute, die keine Banken sind, bieten Kreditnehmern niedrigere Kredit-Scores.

Und da die FHA eine beträchtliche Mehrheit der Hypotheken an Afroamerikaner und hispanische Eigenheimkäufer bereitstellt, ist die Abhängigkeit von der IMB, um die Mission von HUD zu erfüllen, diese Segmente zu bedienen, einfach entscheidend.

Während sich der Bankensektor im Allgemeinen vom FHA-Programm zurückgezogen hat, füllen IMBs nicht nur diese Lücke, sie haben sogar die Kreditbox von dort erweitert, wo sie war, als Banken der dominierende Akteur waren.

Sehen Sie, es ist eine Schande, dass jemand wie ich eine Geschichte schreiben muss, um den IMB davon zu unterscheiden, dass er von anderen Nicht-Bank-Akteuren auf den Finanzmärkten wie den FTXs der Welt verdorben wird.

Es ist eine Schande, dass ich klar erklären muss, warum Banken auf einer anderen Ebene als die IMBs auf Bundesebene reguliert werden sollten. Aber seien wir nicht so dumm zu glauben, dass die Regulierungsbehörden das alles wissen.

Die einzige Möglichkeit, den Ansichten entgegenzuwirken, die in der Trump-Administration mit Mark Calabria bestanden – und möglicherweise heute bestehen –, besteht darin, sich zu wehren. Dies ist nicht der richtige Zeitpunkt, um passiv zu argumentieren. Dies ist eine Zeit, um unsere Stimmen zu benutzen.

Der MBA hat vor ein paar Jahren ein großartiges Papier darüber geschrieben und andere mögen das CHLA und Landesverbände haben sich angeschlossen. Aber wir alle müssen jetzt laut und aggressiv werden. Es ist an der Zeit, uns zusammenzuschließen, die Ärmel hochzukrempeln und uns proaktiv zu engagieren.

David Stevens hatte verschiedene Positionen in der Immobilienfinanzierung inne, darunter als Senior Vice President of Single Family bei Freddie Mac, Executive Vice President bei Wells Fargo Home Mortgage, Assistant Secretary of Housing and FHA Commissioner und CEO der Mortgage Bankers Association.

Diese Kolumne gibt nicht unbedingt die Meinung der Redaktion von HousingWire und ihrer Eigentümer wieder.

Um den Autor dieser Geschichte zu kontaktieren:

Dave Stevens bei[email protected]

So kontaktieren Sie den für diese Geschichte verantwortlichen Herausgeber:

Sarah Wheeler bei[email protected]