- Die EU-Budgets für Fintech- und Banktechnologie sind 2021 gestiegen, aber die sich entwickelnden Open-Banking-Gesetze und die Verbesserung der Benutzerfreundlichkeit werden 2022 weitere Ausgaben erfordern.

- Fintechs und Banken müssen im nächsten Jahr weiterhin datengesteuerte Open-Banking-Initiativen planen und budgetieren.

- Insider Intelligence veröffentlicht Hunderte von Erkenntnissen, Diagrammen und Prognosen zur Fintech-Branche. Erfahren Sie mehr darüber, wie Sie Kunde werden.

Die Nachricht: 47 Prozent der Führungskräfte im Finanzdienstleistungssektor gaben an, dass ihre Budgets für Open-Banking-Technologie im Jahr 2021 pro Jahr gestiegen sind Umfrage des Open-Banking-Plattform-Anbieters Tink. Die Umfrage basiert auf 308 Entscheidungsträgern im Finanzdienstleistungssektor in 12 europäischen Ländern.

Insider-Informationen

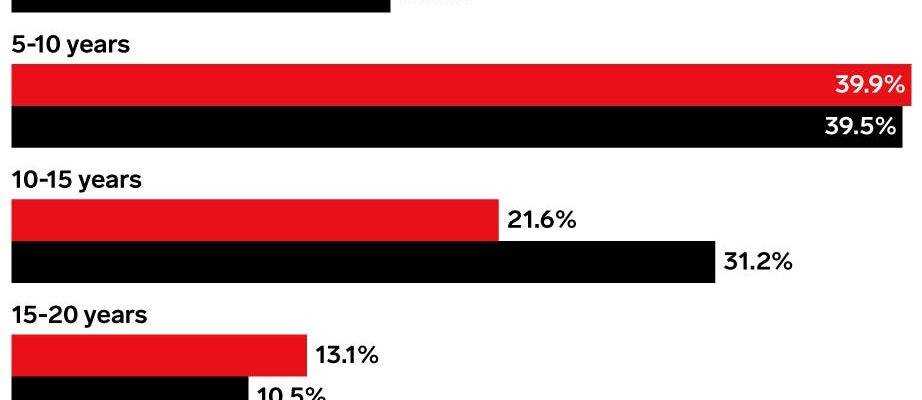

Nach den Zahlen:

Die Tech-Budgets erlitten zu Beginn der Pandemie einen Schlag: COVID-19 beeinflusste die Budgets für 93 % der Befragten, wobei 25 % die Auswirkungen als „erheblich“ bezeichneten.

- Anfang 2020 legten Führungskräfte ihr Budget für Open Banking auf 50 Millionen Euro (56 Millionen US-Dollar) bis 100 Millionen Euro (113 Millionen US-Dollar) fest – aber ihre tatsächlichen Ausgaben lagen im Durchschnitt deutlich unter den Schätzungen von 32 Millionen Euro (36 Millionen US-Dollar).

- Einige gaben jedoch mehr aus: Retailbanken gaben im Durchschnitt 84 Millionen Euro (95 Millionen US-Dollar) aus, und Vermögensverwaltungsfirmen gaben durchschnittlich 79 Millionen Euro (89 Millionen US-Dollar) aus. Um die Open-Banking-Gesetzgebung einzuhalten, mussten sie ihre veraltete technische Infrastruktur mit APIs überarbeiten, die in der Lage sind, die erforderlichen Daten auszutauschen.

Aber die Budgets für Open Banking erholten sich 2021: Die Budgets von Vermögensverwaltungsfirmen stiegen mit 58 % am stärksten, gefolgt von Großbanken mit 55 %, Kreditanbietern mit 51 % und Digital-Native-Challenger-Banken mit 50 %.

Wo ist das Geld geblieben? 72 Prozent der Finanzinstitute gaben an, dass Zahlungsauslösedienste ihre oberste Priorität hätten, und rationalisierten ihre Zahlungsprozesse, da Innovationen den Finanzdienstleistungssektor aufheizten.

Danach gewichteten 71 % der Führungskräfte die Kontoüberprüfung, Identitätsüberprüfung und Vermögensüberprüfung gleich gewichtet – was die Notwendigkeit widerspiegelt, Daten im Zusammenhang mit dem Kunden-Onboarding und der digitalen Kundenerfahrung einfach zu handhaben.

Auch für das Risikomanagement wichtige Risiko- und Bonitätsbewertungen waren für 71 % der Führungskräfte wichtig.

Die Bilanzierung des CO2-Fußabdrucks stand zwar niedriger auf der Liste, blieb aber für 62 % der Führungskräfte wichtig. Unter den Geschäftsbanken hatte sie die vierthöchste Priorität.

Ausgaben im Zusammenhang mit Open Banking im Jahr 2022: Da sich Open Banking in Richtung Mainstream-Akzeptanz bewegt, müssen Fintechs und Banken weiterhin datengesteuerte Initiativen planen und budgetieren.

Die Ausgaben für ESG-Daten steigen und werden voraussichtlich größer werden 20 % jährlich, bis 2021 eine Milliarde US-Dollar erreicht. Bedenken über Greenwashing erfordert eine gebührende Sorgfalt bei der Identifizierung von ESG-Datenanbietern, die transparenten Methoden folgen.

Ein optimiertes Einwilligungsmanagement – erforderlich für die Erfassung oder Weitergabe verschiedener Arten von personenbezogenen Daten zwischen Finanzinstituten – ist immer noch sich entwickelnd. Gesetze werden in Großbritannien überprüft und in den USA und Kanada ausgearbeitet. Die Systeme müssen sich anpassen, um benutzerfreundliche Prozesse aufrechtzuerhalten.

Das Gleichgewicht zwischen Datenschutz und Datensicherheit wird für Open Banking immer schwieriger – insbesondere angesichts der Unbehagen über das Teilen von Daten. Die Identifizierung digitaler Kunden ist komplexer, da mehr persönliche Informationen über Online-Kanäle übertragen werden. Technologien wie Tokenisierung oder biometrische Identifikatoren bieten vielversprechende Authentifizierungslösungen.

Wettbewerbsfähig, agil und reaktionsschnell zu bleiben, ist umso wichtiger, da Open Banking Barrieren überwindet und neuen Akteuren – viele davon digital native – den Markteintritt ermöglicht. Finanzinstitute müssen ihre Kerninfrastruktur weiter verbessern oder, wenn sie kleinere Budgets für die interne Technologieentwicklung haben, in Betracht ziehen Partnerschaft mit Fintechs.

Möchten Sie mehr Geschichten wie diese lesen? So erhalten Sie Zugang:

- Schließen Sie sich anderen Insider Intelligence-Kunden an, die jeden Tag Fintech-Prognosen, Briefings, Diagramme und Forschungsberichte in ihren Posteingang erhalten. >> Werden Sie Kunde

- Informieren Sie sich eingehender über verwandte Themen. >> Durchsuchen Sie unsere Berichterstattung

Aktuelle Abonnenten können auf das gesamte Inhaltsarchiv von Insider Intelligence zugreifen Hier.