Das Bundesverband der Immobilienmakler (NAR) berichtete heute über zwei Trends bei den Verkäufen bestehender Eigenheime, die wir seit vielen Monaten beobachten: Die Verkäufe gehen zurück, während die Gesamtbestandsdaten direkt in den drei aufeinanderfolgenden Monaten gesunken sind. Positiv zu vermerken ist jedoch, dass die Tage auf dem Markt kein Teenager mehr sind: Diese Metrik wuchs von 18 Tagen auf 21 Tage.

Ich jubele, weil das Thema des ungesunden Wohnungsmarktes, über das ich im Februar dieses Jahres gesprochen habe, die gleiche Prämisse des Gesprächsthemas zum Zurücksetzen des Wohnungsbaus war Bundesreserve Verwendet. Die Gesamtbestandsdaten begannen Anfang 2022 auf einem Allzeittief, was im Januar und Februar zu weiteren Bieterkriegen führte und im März ihren Höhepunkt erreichte.

Wir mussten diesen Wahnsinn beenden, bevor die Preise für ein weiteres Jahr um über 20 % eskalieren. Die Federal Reserve wollte, dass die Bieterkriege enden und die Tage auf dem Markt länger werden. Dies geschieht, und langfristig ist dies ein Plus für den Wohnungsmarkt.

Als ich mein Fünf-Jahres-Wachstumsmodell von 23 % für 2020-2024 skizzierte, sollte es einen Anhaltspunkt dafür geben, wann das Preiswachstum zu heiß wird. Bei der vorherigen Erweiterung musste ich mir darüber keine Sorgen machen – wie meine langjährige Arbeit für ein Jahrzehnt, die Jahre 2008-2019, feststellte, die die schwächste Immobilienerholung aller Zeiten haben würden.

Wir haben keine Immobilienblase oder überhitzte Nachfragedaten und können es auch nicht. Dieser Artikeldas ich 2019 geschrieben habe, zeigt Ihnen die historische Arbeit der letzten zehn Jahre zum Thema Immobilienblase.

Ich wusste jedoch, dass die Jahre 2020-2024 aufgrund des demografischen Aufschwungs eine bessere Nachfrage sehen würden. Dies könnte uns möglicherweise an einen schrecklichen Ort mit Lagerbeständen bringen, was auch der Fall war, und die Preise beschleunigten sich in nur zwei Jahren über mein fünfjähriges Preiswachstumsmodell hinaus. Ich bleibe meiner Arbeit und meinem Modell treu, als ich den Wohnungsmarkt im Februar als äußerst ungesund bezeichnete.

Kurz darauf kam die Fed mit ihrer Prämisse zum Zurücksetzen des Wohnungsbaus ins Spiel. Jetzt bekommen wir den Anruf zurück zum Gleichgewicht, was gut ist. Das Positive an der heutigen Datenlinie ist, dass die Tage auf dem Markt wieder gewachsen sind und wir das Teenager-Niveau verlassen.

NAR-Forschung: Erstkäufer waren im Oktober für 28 % der Verkäufe verantwortlich; Barverkäufe machten 26 % aus; Privatanleger kauften 16 %; Notverkäufe machten 1 % des Umsatzes aus; Immobilien blieben im Oktober in der Regel 21 Tage auf dem Markt.

Bei den Wohnungsdaten müssen wir uns alle bewusst sein, dass die Vergleiche im Jahresvergleich bis Ende Januar sehr herausfordernd sein werden. Letztes Jahr, beginnend im Oktober, hatten Kaufanwendungsdaten gegen Ende des Jahres einen ungewöhnlichen Volumenanstieg. Obwohl die Daten aufgrund von COVID-19-Vergleichen im Jahresvergleich immer noch negative Ergebnisse zeigten, wurde der Prozentsatz geringer und die Volumina wuchsen.

Es war eine verrückte Zeit mit Wohnungsdaten im letzten Jahr; Personen, die COVID-19-Comp-Anpassungen vornehmen mussten. Als die Hypothekenzinsen immer weiter stiegen, zeigten die Daten von Oktober bis Januar große Negativabdrücke.

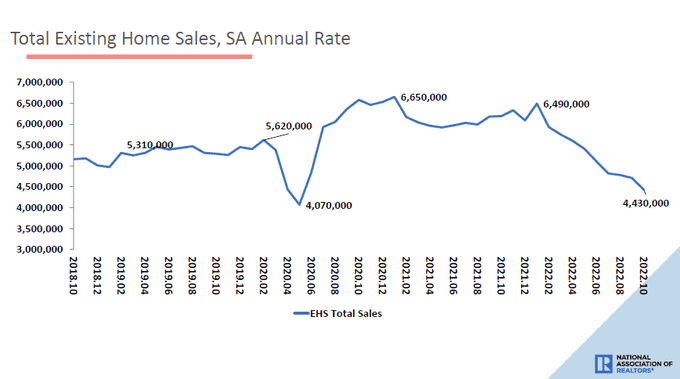

NAR-Forschung: Die Gesamtverkäufe bestehender Eigenheime gingen von September um 5,9 % auf eine saisonbereinigte Jahresrate von 4,43 Millionen im Oktober zurück. Im Jahresvergleich ging der Umsatz um 28,4 % zurück (gegenüber 6,19 Millionen im Oktober 2021).

Ich habe erwartet, dass die Kaufantragsdaten ab Oktober im Jahresvergleich um 35 % bis 45 % zurückgehen werden. Das ist genau nach Plan geschehen; der letzte Druck ging um 46 % zurück. Wenn die Wohnungsdaten eine weitere Stufe nach unten nehmen, würden wir Negativabdrücke von 53 % bis 57 % sehen. Die letzten zwei Wochen hatten positive wöchentliche Daten von +1 % und +4 %.

Der gesamte Wohnungsbestand ist in diesem Bericht gesunken, der dritte Bericht in Folge, der zeigt, dass der Gesamtbestand gesunken ist. Saisonale Auswirkungen sind beim Wohnungsbau die Norm, und die Daten für neue Auflistungen sind seit Jahresbeginn um 6 % negativ.

Wir sahen einen Rückgang der neuen Notierungsdaten, als die Zinsen beim ersten Mal 6,25 % erreichten. Dies ist nicht positiv für den Wohnungsmarkt. Ein traditioneller Verkäufer ist in erster Linie ein Käufer von Eigenheimen, daher verlieren wir in diesem Fall nicht nur das zum Verkauf stehende Inventar, sondern auch einen Käufer. Dies ist ein weiterer Faktor, der dazu geführt hat, dass die Kaufanwendungsdaten unter das Niveau von 2008 gesunken sind. Wie wir jedoch sehen können, sehen die Bestandsdaten ganz anders aus als in den Jahren 2000, 2005, 2008, 2012, 2015 und 2018.

NAR listet den Strom auf Bestand bei 1,22 Millionen, während historische Normalwerte zwischen 2 Millionen und 2,5 Millionen liegen, mit einem Höhepunkt im Jahr 2007 von etwas über 4 Millionen. Die monatliche Lieferung wuchs von 3,2 Monaten auf 3,3 Monate.

Das Preiswachstum hat sich merklicher abgekühlt, ähnlich wie in anderen Phasen, in denen die Hypothekenzinsen stiegen. Das extreme Preiswachstum, das wir Anfang dieses Jahres hatten, war jedoch äußerst ungesund, daher ist diese Nachricht nicht nur willkommen – sie ist notwendig, um das Gleichgewicht wiederherzustellen.

NAR-Forschung: Der mittlere Preis für Bestandsimmobilien für alle Wohnungstypen betrug im Oktober 379.100 $, ein Anstieg von 6,6 % gegenüber Oktober 2021 (355.700 $), da die Preise in allen Regionen stiegen.

Mit dem heutigen Bericht sehen wir den anhaltenden Trend der Zerstörung der Nachfrage durch höhere Zinsen und einen Mangel an Wachstum bei Neuzulassungen. Der stark angeschlagene Wohnungsmarkt kehrt zu einem B&B-Marktplatz zurück, langweilig und ausgewogen, braucht aber noch mehr Zeit.

Die Teile des Landes mit Lagerbeständen von 2019 sind bereits von meiner absolut ungesunden Liste gestrichen; der Rest kämpft immer noch darum, mehr neue aktive Einträge zu erhalten. Die Federal Reserve kann dem Wohnungsmarkt helfen, indem sie einen Satz über den Pivot sagt; Allerdings ist es noch nicht so weit, und die Immobilienmarktinflation ist ihre große Sorge.

Mit Blick auf das nächste Jahr hinken die Daten zur Mietpreisinflation jedoch den CPI-Daten hinterher und zeigen bereits eine Abkühlung. Wir sehen die Inflationswachstumsrate auch in anderen Datenzeilen fallen.

Wenn die Hypothekenzinsen in Richtung 5 % sinken können, können wir eine gewisse Stabilisierung bei den Immobiliendaten sehen, die jetzt von einer viel niedrigeren Messlatte aus arbeiten. Dies ist der Weg, um aus der Immobilienrezession herauszukommen, die im Juni begann.