Ende 2023, kurz vor der Kalenderwende, preisten die Finanzmärkte sechs ein Die US-Notenbank Zinssenkungen im Jahr 2024. Schließlich hatte sich die Inflation abgekühlt und die Fed schien sich darauf vorzubereiten, das Flugzeug zu landen. Ein paar Wochen lang teilten Sachbearbeiter für Hypothekendarlehen Reportern von HousingWire mit, dass sie einige potenzielle Kreditnehmer im Bereich von hohen 5 % bis niedrigen 6 % angeben und dass dies vielleicht, nur vielleicht, ein ziemlich gutes Jahr werden würde.

Die guten Zeiten währten nicht lange. Der Arbeitsmarkt blieb bemerkenswert widerstandsfähig und die Inflation war weitaus schwerer zu bändigen als erwartet. Die Hypothekenzinsen stiegen schnell wieder auf 7 % und blieben dieses Jahr weitgehend dort. Noch im April hatten die Finanzmärkte eine Kehrtwende vollzogen und planten lediglich eine Zinssenkung. Jetzt erwarten die Märkte nur noch zwei Zinssenkungen in diesem Jahr.

Der Verband der Hypothekenbanken‘s Chefökonom Mike Fratantoni und Bank of AmericaJeana Curro, Leiterin der MBS-Strategieabteilung, teilte diese Woche auf der MBA Secondary and Capital Markets-Konferenz ihre Prognosen für 2024 mit. Werfen wir einen Blick auf einige wichtige Prognosen.

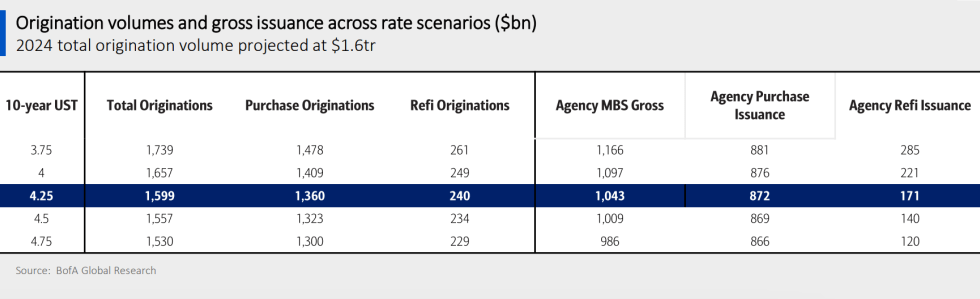

Laut Curro prognostiziert die Bank of America, dass die 10-jährige Staatsanleihe einen Wert von 4,25 erreichen wird, was im Jahr 2024 ein Emissionsvolumen von etwa 1,6 Billionen US-Dollar ergeben würde, wovon etwa 85 % Kaufhypotheken sein würden.

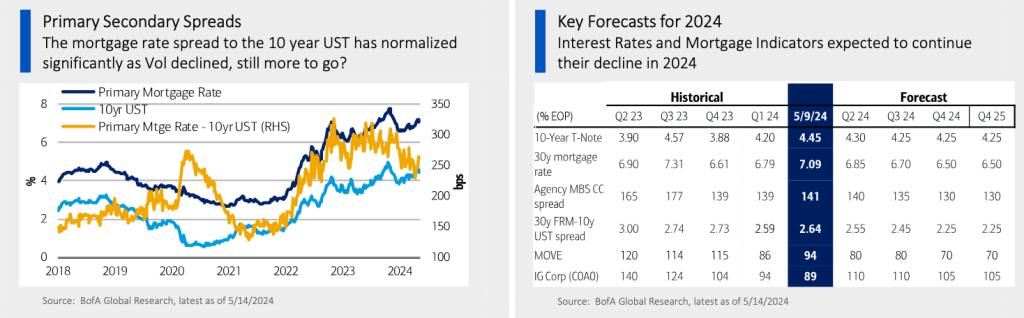

„Hypothekenzinsen und MBS-Spreads sind von den Höchstständen im Oktober 2023 zurückgegangen, liegen aber immer noch weit auf historischen Niveaus“, sagte sie den Teilnehmern des MBA Secondary.

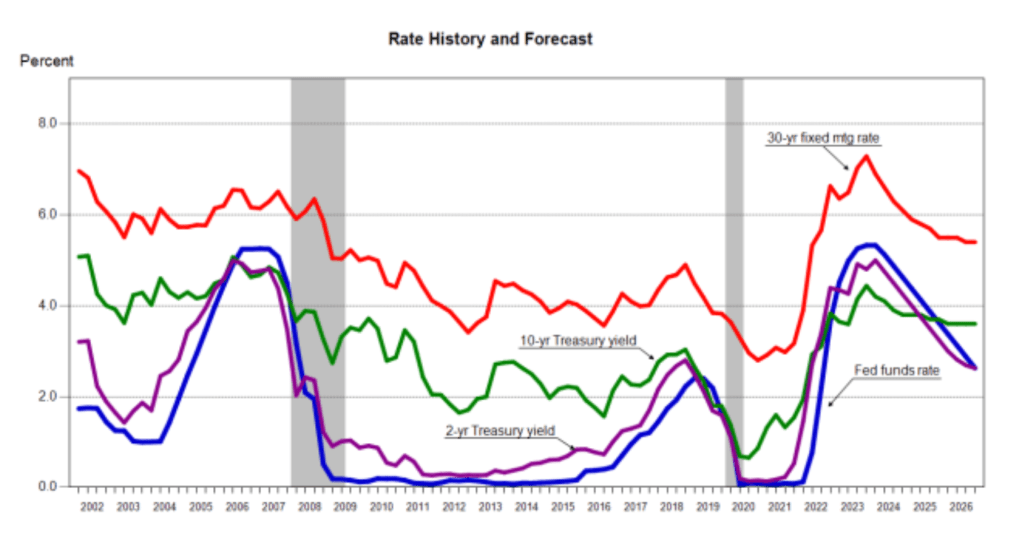

Die Ökonomen der BofA prognostizieren eine Zinserhöhung im Dezember 2024, gefolgt von vier Zinssenkungen im Jahr 2025 und weiteren zwei im Jahr 2026.

„Warum glauben wir, dass sich die Spreads verengen und die Zinsen sinken werden? Wichtige Dinge sind Zinsen, Volatilität und Makropolitik“, sagte Curro. „Auf hohem Niveau haben viele dieser sich ständig ändernden Erwartungen an die Fed zu Volatilität geführt. Niedrigere Zinsen, geringere Volatilität und engere Spreads korrelieren historisch.“

Die BofA prognostiziert, dass die Hypothekenzinsen Ende 2024 bei rund 6,5 % liegen werden, was einem Rückgang gegenüber derzeit 7,0 % entspricht. BofA-Ökonomen gehen davon aus, dass die Fed die Zinserhöhungen für diesen Zyklus abgeschlossen hat und dass die quantitative Straffung bis Ende 2024 enden wird. Curro wies darauf hin, dass die Reduzierung der Geldpolitik bereits begonnen habe, wobei die Obergrenze für Staatsanleihen in Höhe von 60 Milliarden US-Dollar im Juni auf 25 Milliarden US-Dollar und die Obergrenze von 35 Milliarden US-Dollar gesenkt werde in monatlichen MBS-Obergrenzen, um intakt zu bleiben.

In Bezug auf den MBA-Markt sagte Curro, dass Vermögensverwalter im Jahr 2024 die Hauptnachfragequelle sein werden, gefolgt von ausländischen Investoren. Die Zuflüsse in Vermögensverwalter waren im ersten Quartal stark; Sie sind etwa 5,7 % übergewichtig, sagte Curro. Wenn die Spreads attraktiv sind, kommt Bargeld an der Seitenlinie herein. Sie wies auch darauf hin, dass es ein starkes Interesse von nicht-traditionellen ausländischen Spielern gebe, darunter Großbritannien, Kanada, Irland und Saudi-Arabien.

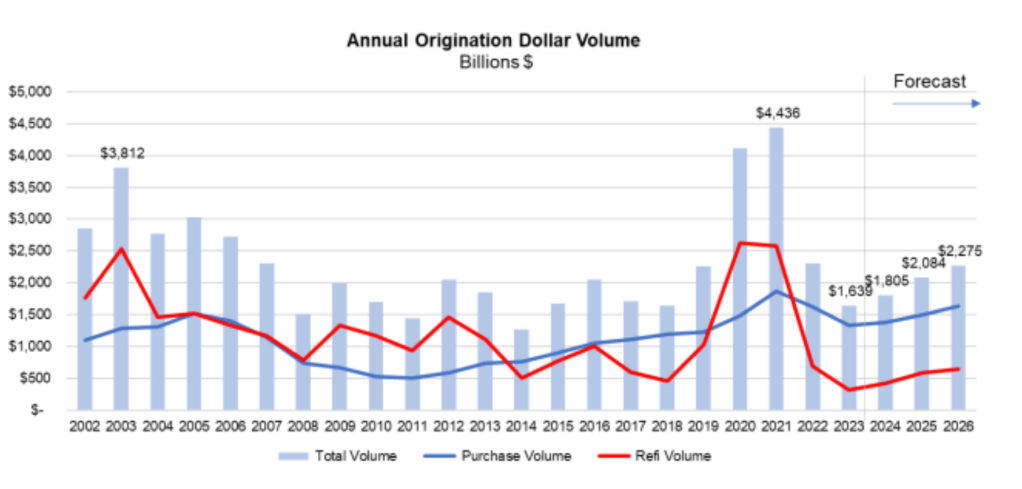

Fratantoni vom MBA geht davon aus, dass die Hypothekenzinsen Ende 2024 bei 6,5 % liegen werden, was einem Anstieg gegenüber der vorherigen Prognose von 6,1 % entspricht. Ähnlich wie die Prognostiker der Bank of America erwartet Fratantoni einen Anstieg des Kreditvolumens im Jahr 2024. Der MBA erwartet im Jahr 2024 ein Kreditvolumen von 1,8 Billionen US-Dollar und dann eine deutliche Erholung in den folgenden zwei Jahren. Fratantoni erwartet ein Kreditvergabevolumen von 2,0 Billionen US-Dollar im Jahr 2025 und 2,28 Billionen US-Dollar im Jahr 2026. Die Hypothekenzinsen dürften laut Fratantonis Prognose im Jahr 2025 auf 5,9 % und im Jahr 2026 auf 5,7 % sinken.

Fratantoni wies darauf hin, dass die Kreditantragsdaten eine relativ geringe Nachfrage zeigten, was auf die anhaltend hohen Zinssätze zurückzuführen sei.

Da der Lock-in-Effekt immer noch vorherrscht, werden die Verkäufe neuer Häuser weiterhin einen wesentlichen Beitrag zum Angebot leisten. Mittlerweile machen Bauträger etwa ein Drittel des Marktes aus und sie haben begonnen, auf kleinere Häuser mit günstigeren Preisen umzusteigen. Der BofA-Prognose zufolge werden die Verkäufe neuer Häuser in diesem Jahr um 11 % steigen.

Fratantoni prognostiziert in seinem Vortrag 1,40 Millionen Baubeginne im Jahr 2024, ein leichter Rückgang gegenüber 1,42 Millionen im Vorjahr. Er rechnet mit 1,44 Millionen im Jahr 2025 und 1,45 Millionen im Jahr 2026. Der Chefökonom des MBA erwartet außerdem 4,30 Millionen Gesamtverkäufe bestehender Häuser im Jahr 2024, gegenüber 4,09 Millionen im Jahr 2023. Die Bedingungen werden 4,54 Millionen Hausverkäufe im Jahr 2025 und 4,82 Millionen im Jahr 2026 unterstützen. Seine Prognose zeigt.

Fratantonis Prognose geht von 735.000 neuen Hausverkäufen im Jahr 2025 aus, gegenüber 667.000 im Jahr 2023. Die Bauträger werden weiterhin ein steigendes Volumen verzeichnen, bis zu 813.000 im Jahr 2025 und 817.000 im Jahr 2026, wie seine Prognose zeigt.

Laut Fratantoni soll das Spiel in den nächsten Jahren das Segment der Erstkäufer von Eigenheimen bedienen. Er wies darauf hin, dass die Bauträger gut positioniert seien und wies darauf hin, dass der Anteil von FHA auf dem Markt für Neubauimmobilien bei über 25 % liege, auch wenn er auf dem breiteren Markt stagniere. „Es ist eine Antwort auf die Herausforderungen mit Erschwinglichkeit.“