Großvolumige Hausverkäufer befinden sich auf dem heutigen Markt aufgrund der im vergangenen Jahr rapide steigenden Hypothekenzinsen in einer schwierigen Lage.

„Wir versuchen nur, den Bestand schnell umzulagern“, sagte Lee Kearney, ein in Tampa, Florida, ansässiger Immobilieninvestor, der zu einem bestimmten Zeitpunkt einen Bestand von 15 bis 20 zum Verkauf stehenden Häusern hat. „Wenn es sich nicht bewegt, ändern Sie die Preise, damit es sich bewegt. Das sind marktbasierte Entscheidungen.“

Kearneys einfache Strategie, um als Volumenverkäufer in einem Umfeld zu überleben, in dem die Nachfrage versiegt ist: Hören Sie auf den Markt und tun Sie, was er sagt.

„Wenn als Verkäufer etwas ein paar Wochen da draußen sitzt und sich nicht verkauft, ist der Preis zu hoch“, sagte Kearney, der über mehrere Immobilienzyklen hinweg investiert hat und glaubt, dass sich der Wohnungsbau in naher Zukunft nicht wesentlich erholen wird. „Es gibt keine guten Nachrichten um die Ecke. Wenn Sie dieser Aussage Glauben schenken, müssen Sie den Preis senken.“

Obwohl es in letzter Zeit einige positive Anzeichen gegeben hat Gehäuse Und Arbeitsplätze Märkten deuten diese Anzeichen auf eine hartnäckig hohe Inflation und eine entsprechende Hartnäckigkeit seitens der Federal Reserve hin, die Zinssätze längerfristig weiter zu erhöhen, um die Inflation zu bekämpfen. Ein längerfristiger Kampf gegen die Inflation verringert die Wahrscheinlichkeit nachhaltiger positiver Nachrichten auf dem Immobilienmarkt und erhöht das Risiko einer kommenden Rezession.

iBuyers ziehen sich zurück auf diesem Wohnungsmarkt

Obwohl er bei seinen Akquisitionen viel selektiver vorgeht, hat Kearney den Erwerb von Immobilien nicht ganz eingestellt, eine Strategie, die einige größere institutionelle Investoren Ende 2022 in bestimmten Stadtteilen von Tampa verfolgten. Diese Stadtteile leiden nun unter dem größten Wertverlust zu Kearney.

„Das 500.000-Dollar-Haus kostet jetzt 450.000 Dollar. Es ist eine Zinsberechnung“, sagte er. „Besonders Ausstechviertel, in denen sich die iBuyers zurückgezogen haben.“

Eine Auktionsanalyse öffentlicher Aufzeichnungen von ATTOM Data Solutions zeigt, dass die Home-Flipping-Aktivität von iBuyer im Großraum Tampa Bay im vierten Quartal 2022 im Vergleich zum Vorjahr um 52 % zurückgegangen ist. Der Rückgang war in erster Linie auf einen Rückgang der von Zillow umgedrehten Häuser um 99 % zurückzuführen, aber die Home-Flip-Aktivität von Opendoor ging im gleichen Zeitraum ebenfalls um 29 % zurück, und die Home-Flip-Aktivität von Offerpad ging um 3 Prozent zurück.

Opendoor verlor bei Flips im vierten Quartal 2022 durchschnittlich 6.000 US-Dollar, verglichen mit einem durchschnittlichen Gewinn von fast 16.000 US-Dollar pro Immobilie für im vierten Quartal 2021 verkaufte Häuser Verkaufskosten), aber das war ein Rückgang von 69 % gegenüber dem durchschnittlichen Gewinn von mehr als 38.000 $ pro Immobilie im Vorjahr. Die einzige Immobilie, die Zillow im vierten Quartal 2022 in Tampa umgedreht hat, wurde für satte 173.000 US-Dollar unter ihrem Kaufpreis verkauft. Im vierten Quartal 2021 erzielten Zillows 188 Home Flips im Großraum Tampa einen durchschnittlichen Bruttogewinn von etwa 7.000 US-Dollar pro Immobilie.

Distressed Property Pricing Strategien

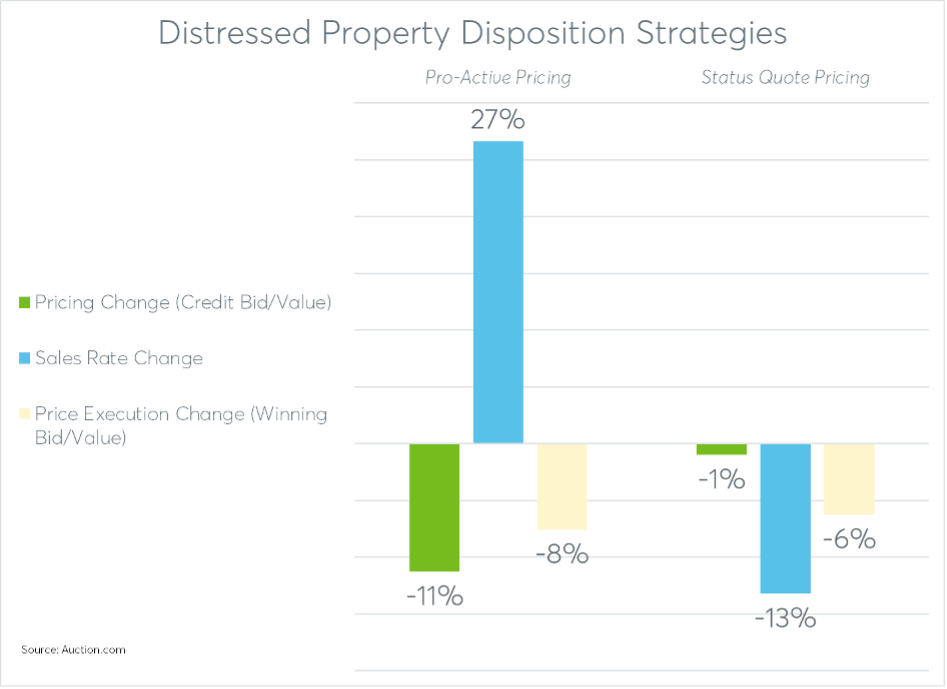

Daten aus dem Bericht „Distressed Market Outlook 2023“ von Auction.com zeigen, wie eine andere Art von institutionellen Verkäufern – Kreditgeber, die im Rahmen einer Zwangsvollstreckung oder einer bankeigenen Auktion verkaufen – ihre Verkaufsstrategien als Reaktion auf die sinkende Nachfrage anpassen.

Im vierten Quartal 2022 begannen die proaktivsten dieser Kreditgeber damit, ihre Kreditgebote bei der Zwangsversteigerung nach unten anzupassen, wodurch eine Verkaufsquote von 50 % oder mehr bei der Zwangsversteigerung aufrechterhalten wurde. Durch die Beibehaltung dieser optimalen Verkaufsrate bei Zwangsversteigerungen sind diese proaktiven Kreditgeber in der Lage, Veräußerungsverluste zu minimieren und gleichzeitig das Risiko zu mindern, Immobilien als Immobilieneigentum (REO) in einem Markt zu halten, in dem die Immobilienpreise stagnieren oder fallen.

Die Anpassung im vierten Quartal durch proaktive Kreditgeber senkte das durchschnittliche Kurs-Wert-Verhältnis für alle Zwangsversteigerungen auf der Plattform Auction.com um drei Prozentpunkte, von 73 % im dritten Quartal auf 70 % im vierten Quartal. Dies war der Gesamtdurchschnitt, wobei die proaktivsten Kreditgeber ihre Kreditangebote um mehr als fünf Punkte senkten.

Die proaktivsten Kreditgeber sahen, dass die Verkaufsrate bei Zwangsversteigerungen bis Ende des Jahres deutlich über 50 % stieg, während die Verkaufsrate für alle Kreditgeber weiter fiel, wenn auch langsamer, und im Dezember bei fast 45 % ihren Tiefpunkt erreichte.

Optimale Dispositionsergebnisse

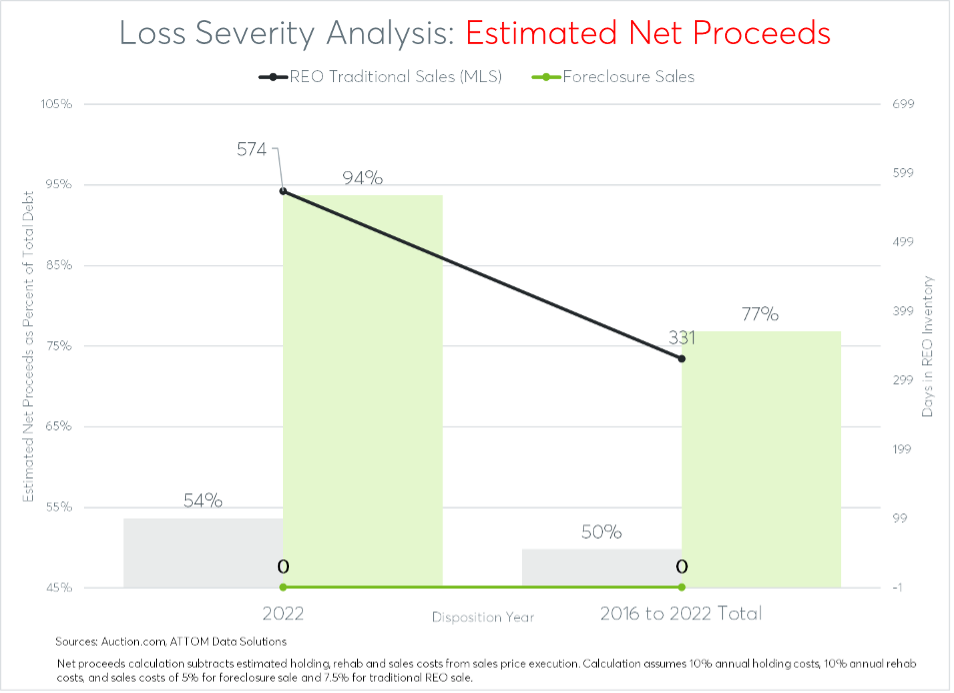

Die Aufrechterhaltung der Zwangsversteigerungsrate von über 50 % hilft notleidenden Immobilienverkäufern, den Veräußerungskanal optimal zu nutzen, der nachweislich die höchsten Nettoerlöse unter einer Vielzahl von Wohnungsmarktbedingungen erzielt.

Eine Analyse von mehr als 435.000 notleidenden Immobilienverkäufen seit 2016 im 2023 Distressed Market Outlook Der Bericht zeigt, dass notleidende Immobilien, die bei Zwangsvollstreckungsauktionen verkauft werden, einen geschätzten Nettoerlös von 77 % der gesamten Verbindlichkeiten gegenüber dem Gläubiger der Zwangsvollstreckung erzielen. Das sind 27 Prozentpunkte mehr als der geschätzte Nettoerlös (50 % der Gesamtverschuldung) für Immobilien, die an REO zurückgegeben und anschließend auf dem Einzelhandelsmarkt verkauft wurden, typischerweise über den Multiple Listing Service.

Das Halten von Immobilien als REO wird in einem nachlassenden Immobilienumfeld noch riskanter. Die Leistungslücke zwischen Zwangsversteigerungsverkäufen und REO-Verkaufsverkäufen im Einzelhandel vergrößerte sich auf 40 Punkte im Downshifting-Markt 2022.

Optimale Nachbarschaftsergebnisse

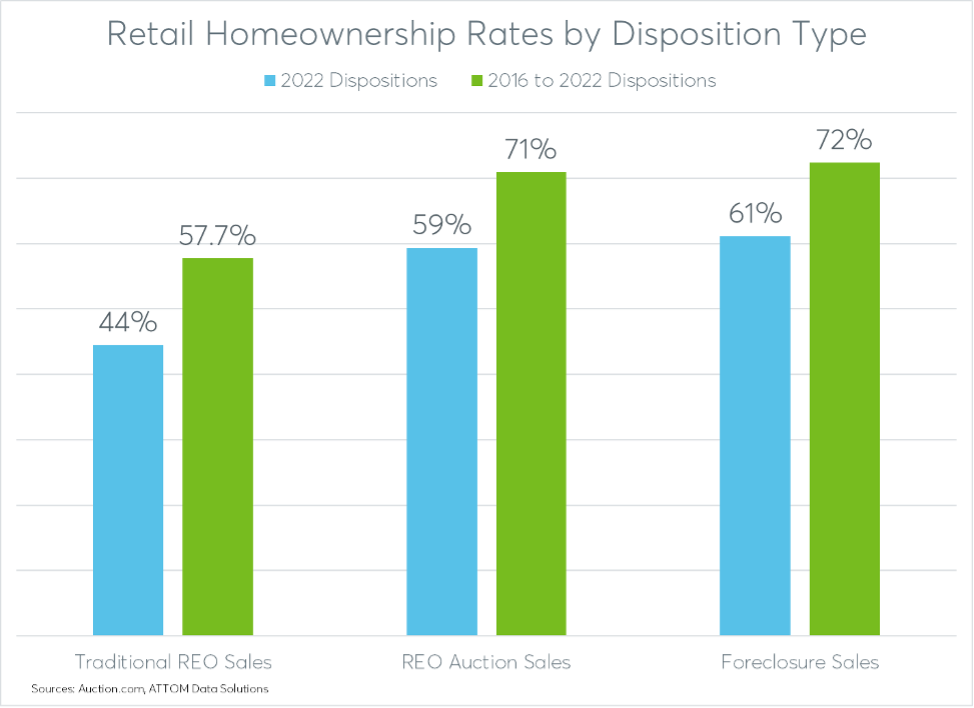

Es stellt sich auch heraus, dass der Verkauf von mehr Immobilien bei Zwangsversteigerungen die Wohneigentumsquoten erhöht und die Immobilienwerte verbessert. Dieselbe Analyse von 435.000 notleidenden Immobilienverkäufen zeigt, dass 72 % der Immobilien, die renoviert und weiterverkauft wurden, nachdem sie bei Zwangsversteigerungen gekauft wurden, in den Händen von Eigennutzern landeten. Das war 14 Prozentpunkte höher als die Wohneigentumsquote von 58 % für REO-Verkäufe im Einzelhandel.

Die renovierten Zwangsversteigerungsimmobilien wurden zu 99 % des geschätzten „Nach-Reparatur“-Wertes verkauft, was auf eine erhebliche Renovierung hindeutet und dazu beiträgt, günstige vergleichbare Verkäufe für andere Immobilien in der umliegenden Nachbarschaft zu erzielen. Im Vergleich dazu wurden die REO-Verkäufe im Einzelhandel für 73 % des geschätzten Marktwerts „nach der Reparatur“ verkauft.

Obwohl die renovierten Zwangsversteigerungsimmobilien zum fast vollen Marktwert nach der Reparatur verkauft wurden, stellten sie immer noch relativ erschwinglichen Wohnraum dar, insbesondere für Familien in unterversorgten Vierteln.

Renovierte Zwangsvollstreckungen in Volkszählungstrakten mit niedrigem Einkommen wurden im Jahr 2022 zu einem Durchschnittspreis von 211.963 USD verkauft, wobei die monatliche Hypothekenzahlung für diese Häuser – einschließlich Grundsteuern, Versicherungen und der Annahme einer Anzahlung von 5 % und des durchschnittlichen 30-jährigen festen Hypothekenzinses – in der Monat des Verkaufs – erfordert 22 % des monatlichen Durchschnittseinkommens für Familien in der Umgebung. Renovierte Zwangsvollstreckungen in Volkszählungsgebieten von Minderheiten, die im Jahr 2022 zu einem Durchschnittspreis von 223.227 USD verkauft wurden, was 24 % des mittleren Familieneinkommens in der umliegenden Nachbarschaft erforderte.

Um mehr über die Preisgestaltung von Immobilien auf dem heutigen Markt zu erfahren, besuchen Sie Auktion.com.