Die Finanzmärkte sind reif für eine Gegenbewegung. Wie weit sie trägt, hängt unter anderem von der US-Notenbank und Chinas Politik ab.

Mark Dittli, Chefredakteur «The Market NZZ»

Die digitale Finanzplattform The Market NZZ bedient versierte Anlegerinnen und Anleger mit Orientierung, Analyse und Empfehlungen zum Geschehen an den globalen Finanzmärkten. Im «The Big Picture» wirft Chefredakteur Mark Dittli jede Woche einen Blick auf die Grosswetterlage an den Märkten.

Wie lange dauert die Erholung?

«Everyone has a plan until they get punched in the mouth.»

Mike Tyson, amerik. Boxer (*1966)

In den vergangenen Wochen mussten Investoren eine Reihe harter Schläge einstecken. Drei Belastungsfaktoren haben sich für die Finanzmärkte zu einem toxischen Gemisch vermengt:

- Die geldpolitische Straffung durch die US-Notenbank (Fed) und der damit verbundene Liquiditätsentzug im Finanzsystem.

- Die Ausbreitung der Omikron-Virusvariante in China und die damit verbundenen Lockdown-Massnahmen der Regierung.

- Russlands Angriffskrieg in der Ukraine und der damit verbundene Anstieg der Rohstoffpreise.

Auf jede kurze Erholungsbewegung an den Börsen folgte jeweils ein noch heftigerer Rückschlag. Besonders zermürbend für Investoren ist, dass seit Beginn des Jahres sowohl Bond- als auch Aktienanlagen tief im Minus stehen. Das beliebte 60/40-Portfolio (60% Aktien, 40% Anleihen oder umgekehrt), das darauf baut, dass die beiden Anlageklassen negativ korreliert sind, hat – zumindest vorübergehend – seinen Dienst versagt.

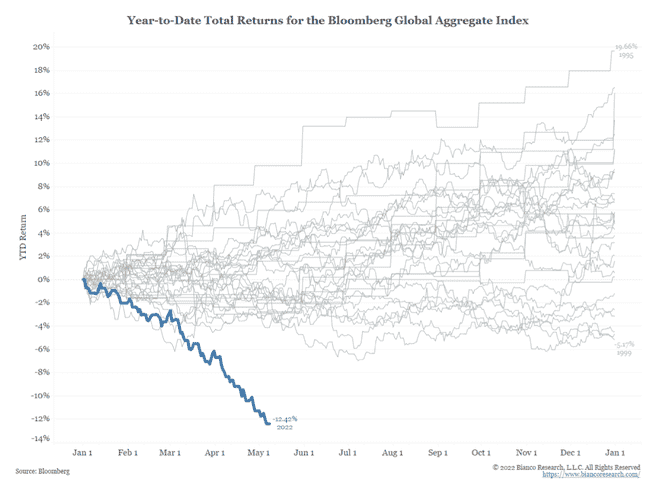

Der Bloomberg Global Aggregate Index, ein Barometer für die Preise an den globalen Bondmärkten, verzeichnete mit minus 12% bis Anfang Mai den schlechtesten Jahresstart seiner Geschichte:

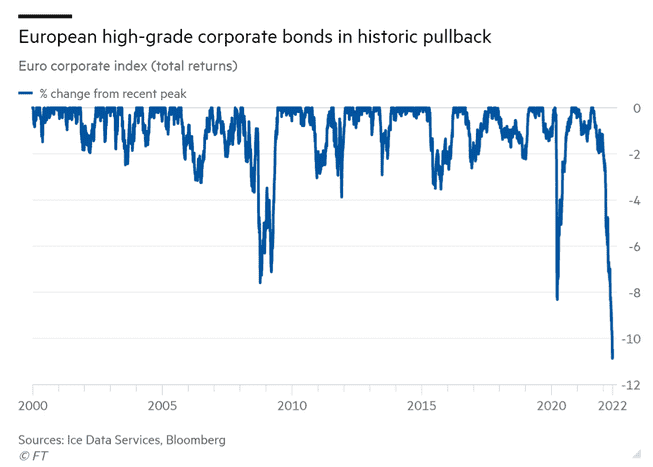

Kein Sektor der Bondmärkte wurde verschont. Europäische Unternehmensanleihen beispielsweise erlitten den heftigsten Drawdown seit mindestens zwanzig Jahren:

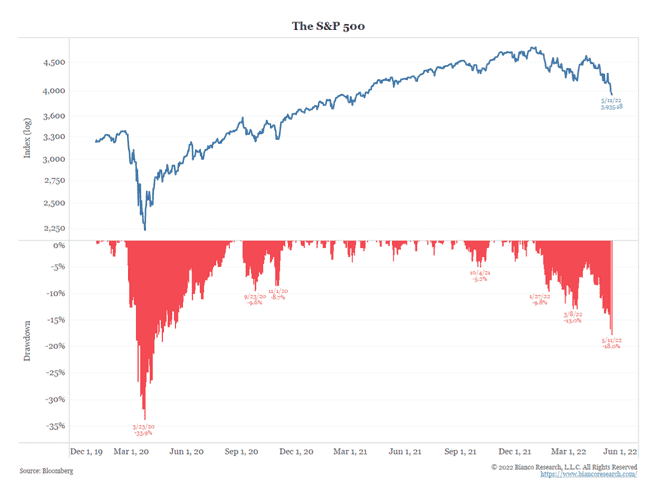

Mit ebenso heftigen Rückschlägen haben die Aktienmärkte zu kämpfen. Der S&P 500 hat seit seinem Höchst gut 18% verloren:

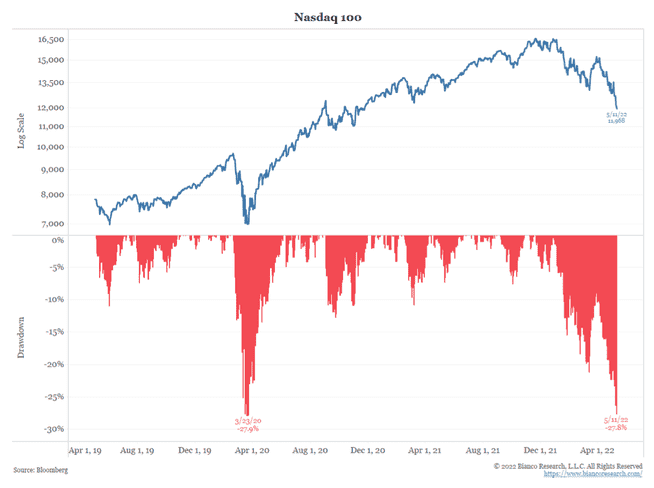

Der Nasdaq 100, während Jahren der stärkste unter den grossen Indizes, hat seit seinem Höchst von Ende November sogar knapp 28% eingebüsst:

Der Drawdown (rote Flächen) im Nasdaq ist mittlerweile fast gleich gross wie während des Corona-Crashs im März 2020.

Viele Anleger fragen sich nach diesen Rückschlägen, ob die Zeit schon reif ist, um wieder zu kaufen.

Wir massen uns nicht an, kurzfristige Bewegungen an den Märkten prognostizieren zu können. Rally-artige Gegenbewegungen sind nach derart heftigen Verkaufswellen immer möglich – aus diesem Grund haben wir auch im The Market Best Ideas Portfolio am Donnerstag leicht nachgekauft.

Aus aktueller Perspektive würden wir aber weiterhin – wie seit Beginn des Jahres an dieser Stelle mehrmals wiederholt – davon ausgehen, dass es sich dabei eher um eine kurzfristige Erholung handeln wird. Für eine nachhaltigere Aufwärtsbewegung an den Aktienmärkten müsste sich zumindest einer der oben genannten Belastungsfaktoren fundamental zum Besseren wenden.

Zwei davon, die Fed-Politik und China, schauen wir im dieswöchigen «Big Picture» etwas genauer an.

Es ist mittlerweile hinlänglich bekannt, dass das Fed den Inflationsdruck in der Wirtschaft viel zu lange unterschätzt hat und jetzt hart auf die geldpolitische Bremse stehen muss.

Die diese Woche publizierten Inflationszahlen in den USA bestätigten den Befund, dass die Teuerung an Breite und Hartnäckigkeit gewonnen hat. Die Inflationsrate (Consumer Price Index, CPI) bildete sich im April zwar leicht auf 8,3% zurück (März: 8,5%), und die Kernrate – ohne Energie und Nahrungsmittel – sank auf 6,2% (März: 6,5%).

Beide Werte lagen allerdings über den Schätzungen der Ökonomen – diese hatten angesichts des Basiseffekts im Vergleich zum Vorjahr einen etwas stärkeren Rückgang der Inflationsrate erwartet.

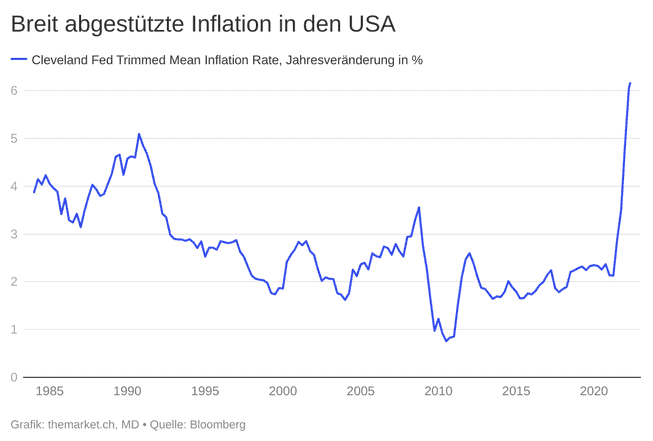

Ein Blick unter die Oberfläche des CPI zeigt, dass die Inflation weiter an Breite gewonnen hat. Die von der Federal Reserve Bank of Cleveland berechnete «Trimmed Mean»-Teuerungsrate – sie klammert die extremsten Preisveränderungen im Warenkorb aus – hat sich im April abermals beschleunigt und mit 6,2% einen Rekordwert erreicht:

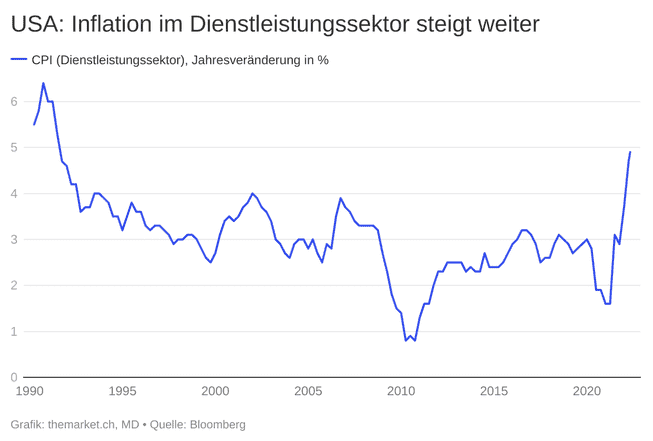

Zudem hat sich besonders die Teuerung im amerikanischen Dienstleistungssektor weiter erhöht – auch hier ist noch nichts von einem durch den Basiseffekt begünstigten Rückgang zu sehen:

Die Teuerung im Dienstleistungssektor lässt sich nicht mit Lieferketten-Engpässen erklären – ein in den vergangenen Monaten wichtiger Treiber für die Teuerung im Bereich langlebiger Güter. Vielmehr beruht sie auf den Mietkosten (und der owner’s equivalent rent von Immobilienbesitzern), auf Transportkosten sowie auf Preisen, die primär am inländischen Arbeitsmarkt hängen (Restaurants, Hotels, etc.). Eine Inflation in den Dienstleistungspreisen ist deutlich hartnäckiger als eine Inflation in den Güterpreisen.

Um diese Inflation zu bekämpfen, muss das Fed weiterhin demand destruction betreiben, die Nachfrage in der Wirtschaft dämpfen, die Hypothekarzinsen in die Höhe treiben und damit den Immobilienmarkt abkühlen. An den Terminmärkten wird deshalb fest damit gerechnet, dass der Fed-Offenmarktausschuss an seinen nächsten beiden Sitzungen vom 15. Juni und vom 27. Juli jeweils die Leitzinsen um weitere 50 Basispunkte erhöhen wird.

Mehrere Fed-Exponenten, inklusive «Tauben» wie Neel Kashkari, sagten in den vergangenen Tagen, die Inflationsbekämpfung habe Priorität – auch wenn die Zerstörung der Nachfrage eine Rezession provozieren könnte.

Fed-Chef Powell sagte diese Woche in einem Interview, das Ziel, die Inflation wieder auf 2% zu drücken, werde «nicht ohne Schmerzen» zu erreichen sein. Gefragt, ob auch eine Leitzinserhöhung von 75 Basispunkten möglich sei, sagte Powell: «Wenn sich die Situation besser entwickelt als erwartet, sind wir bereit, weniger zu tun. Wenn sich die Situation verschlimmert, sind wir auch bereit, mehr zu tun.»

Aus Sicht der Finanzmärkte ist das der Schlüsselsatz. Nach den verbalen Ankündigungen der Fed-Verantwortlichen in den vergangenen Monaten erwarten die Terminmärkte bereits, dass das Fed den Leitzins bis Ende Jahr von aktuell 1% (Obergrenze des Zielbandes) auf 3% erhöhen wird.

Ein harter geldpolitischer Kurs ist also mittlerweile eingepreist. Für die Finanzmärkte entscheidend wird sein, wie in den kommenden Monaten die marginale Abweichung von diesem Basisszenario aussehen wird:

- Wird die Inflation hartnäckig hoch bleiben oder sogar noch weiter steigen, worauf das Fed noch härter auf die Bremse stehen muss?

- Oder hat die Inflation ihren Peak überschritten und bildet sich in den kommenden Monaten einigermassen rasch auf ein Niveau von, sagen wir, 5 bis 6% zurück?

Der erste Fall wäre brutal für die Aktienmärkte. Die Aussicht auf einen verschärften Liquiditätsentzug würde belasten, und die Furcht vor einer Rezession würde weiter steigen.

Sollte sich die Inflation jedoch allmählich zurückbilden – wie von den Fed-Verantwortlichen gehofft –, dann könnte Powell beginnen, verbale Signale im Sinne von «der Rückgang der Teuerung erlaubt uns ein etwas gemässigteres Tempo in der geldpolitischen Straffung» abzusetzen.

Dieses Signal wiederum würde von den Finanzmärkten als Einladung für eine längere Aufwärtsbewegung verstanden.

Welches Szenario wird eintreten? Sie kennen unsere Antwort: Wir wissen es nicht. Aber angesichts der jüngsten Inflationsdaten würden wir davor absehen, auf eine baldige Entwarnung von Seiten des Fed zu hoffen. Auch wenn Peak Inflation bereits überschritten sein könnte: Die Gefahr ist gross, dass sie sich in den kommenden Monaten viel zu langsam zurückbildet – und Powell den Druck noch eine ganze Weile nicht vom Bremspedal nehmen kann.

Das Fed dürfte also nicht so bald schon wieder zum Freund der Aktienmärkte werden.

Und wie sieht es mit China aus?

China ist stolz auf seine Geschichte einer seit – je nachdem, wie weit man in die Mythologie vordringen will – 3000 oder sogar 5000 Jahren ununterbrochenen Hochkultur. Über die Jahrtausende und diverse Dynastien hinweg gab es in Chinas Geschichte eine Konstante: Die Schaffung und Bewahrung von Stabilität und Ordnung, und damit verbunden das Wohlergehen der Bevölkerung, war stets die wichtigste Legitimationsquelle jeder Dynastie. Chaos (also die Absenz von Stabilität und Ordnung) war in Chinas Geschichtsschreibung jeweils mit Verwüstung und Millionen von Toten verbunden.

Stabilität, Ordnung und das Wohlergehen der Bevölkerung ist auch die Legitimationsquelle der heutigen «Dynastie», der Kommunistischen Partei Chinas (KPCh). Nachdem die Volksrepublik während der Kulturrevolution und dem Wahn Mao Zedongs in den späten Sechziger- und frühen Siebzigerjahren im Chaos versunken war, war der neue starke Mann an der Spitze der Partei, Deng Xiaoping, ab 1978 weise genug, eine zentrale Lehre aus dem Regime Maos zu ziehen: Die KPCh durfte sich keinem Personenkult mehr hingeben. Unter Deng verschrieb sie sich einem System der kollektiven Führung.

Davon ist heute nicht mehr viel zu sehen. In den knapp zehn Jahren, seit Xi Jinping als Generalsekretär der Partei, als Vorsitzender der Zentralen Militärkommission und Staatspräsident an der Macht ist, ist sukzessive ein neuer Personenkult entstanden. Xi hat so viel Macht in seiner Person gebündelt wie kein Parteivorsitzender seit Mao.

Das bedeutet in der Konsequenz natürlich auch: Xi ist persönlich verantwortlich für Stabilität, Ordnung und Wohlergehen der Bevölkerung.

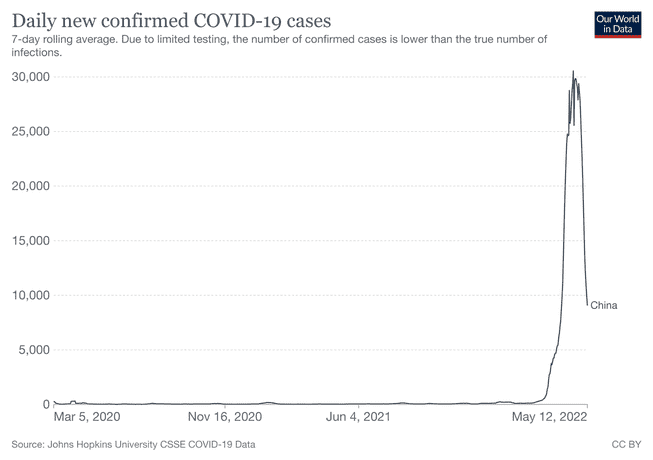

Und das ist jetzt ein Problem. Die Ausbreitung der Omikron-Variante des Coronavirus hat das von Xi sorgfältig geflochtene Narrativ zerstört, wonach China viel besser und intelligenter mit der Pandemie umgegangen ist als der dekadente Westen.

Im Umgang mit der im Vergleich zu früheren Varianten viel ansteckenderen Omikron-Variante geraten die Legitimationsziele von Xi in einen unlösbaren Konflikt: Die harten Lockdown-Massnahmen und die konsequent verfolgte Zero-Covid-Politik sollen Ordnung und Stabilität (= Absenz von Chaos) schaffen, aber sie würgen gleichzeitig die Wirtschaft ab und gefährden das wirtschaftliche Wohlergehen der Bevölkerung.

Gemäss Schätzungen der japanischen Investmentbank Nomura leben gegenwärtig rund 373 Mio. Menschen in China in insgesamt 45 Städten – sie repräsentieren 40% der Wirtschaftsleistung des Landes – unter Lockdown-Bedingungen verschiedener Härtestufen.

Xi will sich im Herbst am 20. Parteikongress für eine dritte Amtszeit bestätigen und sich damit de facto auf Lebenszeit krönen lassen. Da wäre es für ihn überaus peinlich, wenn Dutzende von Städten im Lockdown sind und die Wirtschaft nicht einmal annähernd das für 2022 in Aussicht gestellte Wachstumsziel von 5,5% erreicht.

Nicht minder problematisch wäre es jedoch für Xi, wenn Hunderttausende seiner Untertanen zwischen heute und November am Virus sterben – nicht zuletzt deshalb, weil es Regierung und Partei versäumt haben, moderne mRNA-Impfstoffe zuzulassen und die älteren Menschen im Land hinreichend zu impfen.

Stabilität, Ordnung und Wohlergehen der Bevölkerung: Egal, wie Xi das Dilemma dreht, er kann nicht alle Ziele gleichzeitig erreichen.

Eine unserer Meinung nach ausserordentlich klarsichtige Analyse zur aktuellen wirtschaftlichen und politischen Lage in China hat Kevin Rudd, Präsident des Asia Society Policy Institute, hier publiziert (in englischer Sprache): Xi Jinping’s Year of Instability. Überaus lesenswert!

Was bedeutet das nun für die Finanzmärkte?

Sie sähen es liebend gern, wenn Peking die Zero-Covid-Politik beenden und – genau wie es in Asien zuvor schon Japan, Südkorea, Taiwan, Vietnam, Malaysia oder Singapur geschafft haben – zu einem pragmatischeren Umgang mit dem Coronavirus finden würde.

Leider muss dieses Szenario aus aktueller Perspektive als sehr unwahrscheinlich betrachtet werden. Xi hat die Zero-Covid-Politik persönlich schon so oft bestätigt, dass eine Abkehr davon ohne Gesichtsverlust für ihn schwierig wäre. Ein «Whack-a-Mole»-Spiel mit dem Virus – Lockdown mal hier, mal dort – dürfte die nächsten Monate in China prägen.

Ein kleiner Lichtblick: Die offiziell gemeldeten Fallzahlen im Land sinken wieder deutlich.

Weder von Seiten des Fed noch aus Peking dürften in absehbarer Zukunft daher starke Signale einer Trendwende zum Besseren kommen. Bis sich dieses Bild ändert, würden wir jede Erholungsbewegung an den Börsen als kurzfristig und nicht nachhaltig betrachten.