Melden Sie sich an für Tägliche Nachrichten-Updates von CleanTechnica per E-Mail. Oder Folgen Sie uns auf Google News!

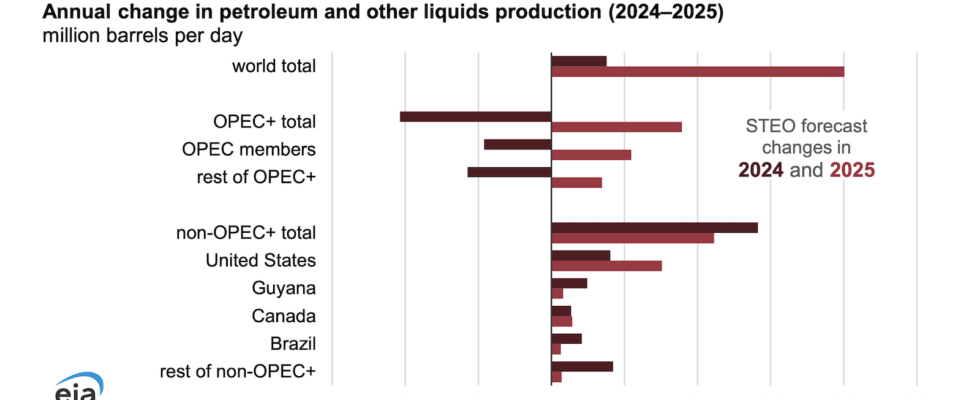

Im Jahr 2023 produzierte die Welt schätzungsweise 101,8 Millionen Barrel pro Tag (b/d) Erdöl und andere Flüssigkeiten: hauptsächlich Rohöl, aber auch Rohöl Mietkondensat, Erdgasflüssigkeiten, Biokraftstoffe und andere Flüssigkeiten aus Kohlenwasserstoffquellen. Wir gehen davon aus, dass das weltweite Angebot an Erdöl und anderen Flüssigkeiten im Jahr 2024 um etwa 0,4 Millionen b/d und im Jahr 2025 um 2,0 Millionen b/d steigen wird. Dieses Wachstum wird hauptsächlich durch die steigende Rohölproduktion in vier Ländern Amerikas – den Vereinigten Staaten – vorangetrieben , Guyana, Kanada und Brasilien – was die von uns erwarteten kurzfristigen freiwilligen Produktionskürzungen im Jahr 2024 teilweise ausgleichen würde Länder, die am OPEC+-Abkommen teilnehmen.

Zusammengenommen machten die OPEC+-Länder im Jahr 2023 43 % (43,7 Mio. b/d) der weltweiten Flüssigkeitsproduktion aus. Wir prognostizieren, dass die Produktion von flüssigen Erdölprodukten der OPEC+ in diesem Jahr um 1,0 Mio. b/d sinken und dann im Jahr 2025 um 0,9 Mio. b/d steigen wird nach den meisten bestehende Produktionskürzungen laufen aus. Wir gehen davon aus, dass die OPEC+-Mitglieder bis 2025 einige freiwillige Produktionskürzungen beibehalten werden, um das langsame Nachfragewachstum auszugleichen. Die Produktionsziele der OPEC+ basieren auf Rohölmengen und nicht auf allen Erdölflüssigkeiten, und wir gehen davon aus, dass der Rohölanteil der Produktion in diesen Ländern im Jahr 2024 um 1,1 Millionen Barrel pro Tag sinken und dann im Jahr 2025 um 0,9 Millionen Barrel pro Tag steigen wird.

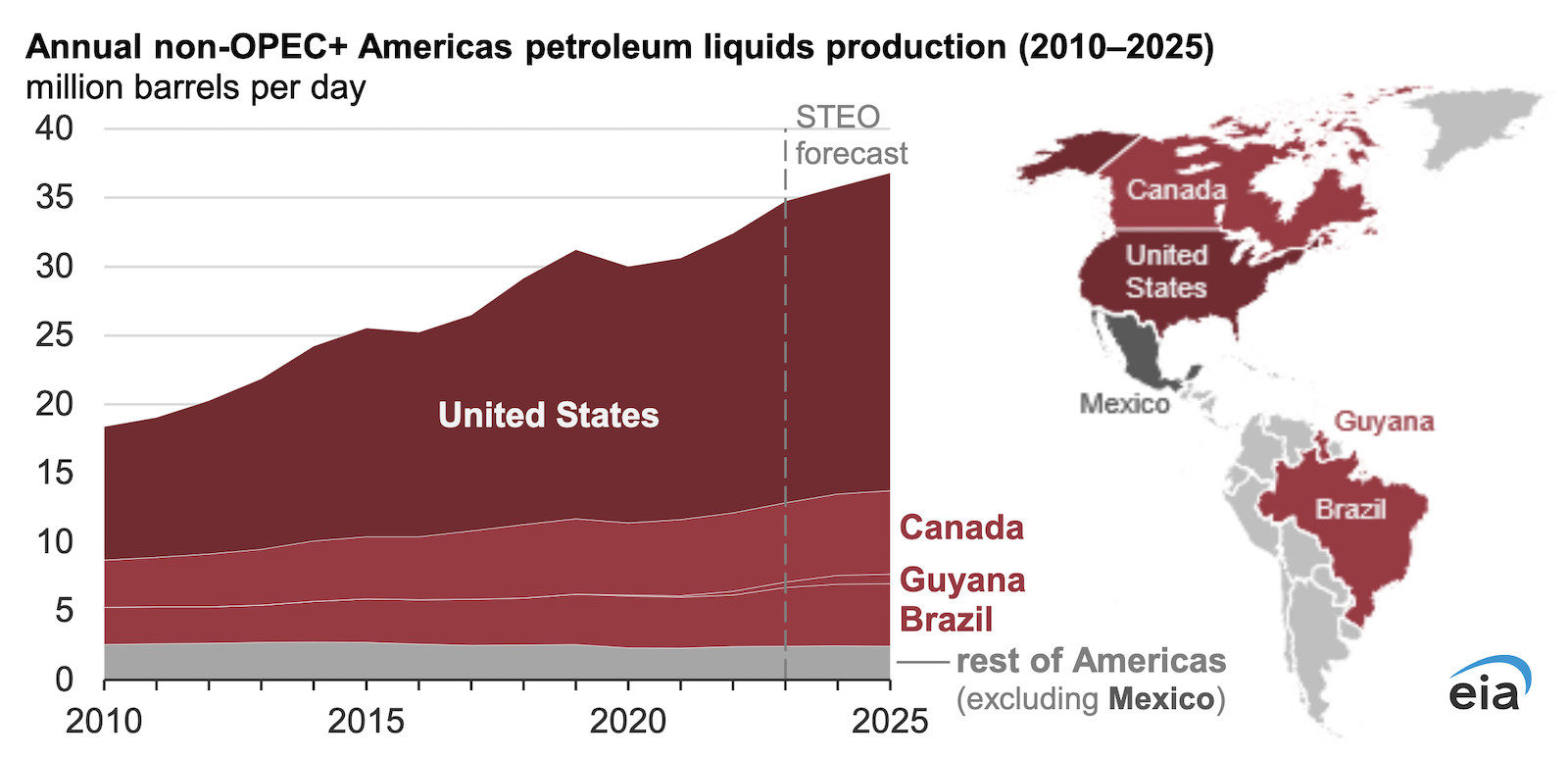

Die gesamte Erdölproduktion außerhalb der OPEC+ wächst unserer Prognose zufolge im Jahr 2024 um 1,4 Millionen Barrel pro Tag und im Jahr 2025 um weitere 1,1 Millionen Barrel pro Tag. Obwohl wir davon ausgehen, dass der größte Teil dieses Wachstums aus den Vereinigten Staaten kommen wird, gehen wir davon aus, dass die Produktion von Erdölflüssigkeiten in Kanada, Brasilien und Guyana bis 2025 jeweils um 0,3 Millionen b/d steigen wird begrenzt den erheblichen Aufwärtsdruck auf den Rohölpreis in unserer Prognose. Mexiko ist das einzige Land in Amerika, das an OPEC+-Vereinbarungen teilnimmt, daher haben diese Vereinbarungen kaum Einfluss auf die Produktion in Amerika. Obwohl Venezuela ein OPEC-Mitglied ist, ist es vom OPEC+-Abkommen ausgenommen, ebenso wie Ecuador verließ die OPEC im Jahr 2020.

Die Rohölpreise waren in den letzten 20 Jahren hoch genug, um die langfristige Entwicklung und Fertigstellung von Projekten in Amerika voranzutreiben. Einige dieser Projekte umfassen die Ölsandproduktion in Kanada sowie schwimmende Produktions- und Lager-Offshore-Schiffe vor den Küsten Brasiliens und Guyanas. Die jüngsten Rohölpreise haben auch den technologischen Wandel unterstützt, der die Rohölproduktion aus dichten Ölformationen in den Vereinigten Staaten erhöht hat.

In unserer Prognose sind vier Länder für mehr als 80 % des weltweiten Angebotswachstums verantwortlich

Die Vereinigten Staaten produzieren weiterhin mehr Rohöl und Erdölflüssigkeiten als jedes andere Land. Nachdem die US-Rohölproduktion Mitte 2020 auf weniger als 10,0 Mio. b/d gesunken war, stieg sie aufgrund des Anstiegs Ende 2023 auf 13,3 Mio. b/d Bohreffizienz. Trotz eines kurzen Rückgangs Anfang 2024 aufgrund von winterlichen Wetterstörungen gehen wir davon aus, dass die Produktion flüssiger Erdöle in den Vereinigten Staaten im Jahr 2024 um 0,4 Millionen Barrel pro Tag und im Jahr 2025 um 0,8 Millionen Barrel pro Tag steigen wird.

Kanadas Rohölproduktion ist im letzten Jahrzehnt ebenfalls stetig gewachsen, was auf die Entwicklung der Ölsandproduktion in Alberta zurückzuführen ist. Zuletzt hat sich das Wachstum in dieser Region jedoch verlangsamt, da es aufgrund von Vertriebsengpässen nicht möglich war, das Rohöl über die inländischen Raffineriemärkte hinaus zu transportieren, darunter auch zu Raffinerien entlang der US-Golfküste. Der Trans Mountain Expansion (TMX)-Pipelineprojekt, das noch in diesem Jahr in Betrieb gehen könntesoll Kanadas Zugang zu den globalen Rohölmärkten von Häfen an der Pazifikküste aus verbessern.

Quellen aus der Fachpresse weisen darauf hin Die TMX-Pipeline ist fast fertig und dass die Trans Mountain Corporation plant, es irgendwann in der ersten Hälfte des Jahres 2024 in Betrieb zu nehmen. Wir gehen davon aus, dass fast 600.000 Barrel pro Tag neue Take-Away-Kapazität – was effektiv die aktuelle Take-Away-Kapazität der Region verdreifachen wird – den aktuellen Preisnachlass für kanadisches Rohöl verringern werden Öl und Antrieb erhöhte Produktion.

In Brasilien befinden sich eine Reihe bedeutender Offshore-Ölfunde in der Entwicklung, die die Rohölproduktion im Land steigern. Schwimmende Produktions- und Lager-Offshore-Schiffe (FPSO) in den Vorsalzfeldern von Tupi, Buzios und Sapinhoá im Santos-Becken sowie der jüngste Start der FPSO-Produktion im Mero-Feld im Campos-Becken im Südatlantik. haben die Produktion gesteigert. Petrobras (Brasiliens staatliches Ölunternehmen) hat Pläne für 11 neue FPSO-Schiffe bis 2027 angekündigt. Wir gehen davon aus, dass mehrere davon in Betrieb sein werden und die brasilianische Produktion bis 2025 steigern wird.

Guyana hat seine Ölproduktion in seiner sehr kurzen Geschichte als bedeutender Ölproduzent bemerkenswert gesteigert. Nach der ersten Entdeckung von Rohöl im Jahr 2015 und dem Beginn der Produktion Ende 2019 steigerte die rasante Entwicklung des Liza-Projekts und in jüngerer Zeit des Payara-Projekts die Rohölproduktion Guyanas 645.000 b/d nach Schätzungen von Exxon Anfang 2024. Wir prognostizieren, dass der Start des Yellowtail-Projekts dazu beitragen wird, die Produktion von flüssigen Erdölprodukten in Guyana im Jahr 2025 um weitere 100.000 Barrel pro Tag zu steigern, und dass die gesamte Produktion von flüssigen Erdölprodukten in Guyana im vierten Quartal 2025 0,8 Millionen Barrel pro Tag übersteigen wird.

Projektverzögerungen und Transitprobleme könnten sich auf die globalen Versorgungs- und Handelsströme auswirken

Ein Großteil des Wachstums der Ölproduktion in diesen Ländern ist das Ergebnis langfristiger Projekte, die sich bereits seit mehreren Jahren in der Entwicklung befinden und daher gehen wir davon aus, dass sie voraussichtlich vor Ende 2025 in Betrieb gehen werden. Der genaue Zeitpunkt aller Projekte Die Inbetriebnahme ist jedoch weniger sicher, da Probleme im Zusammenhang mit Genehmigungen, Kapitalanforderungen, technischen Hürden oder anderen unvorhergesehenen Verzögerungen möglich sind.

Darüber hinaus könnten sich verändernde globale Handelsströme die Fähigkeit dieser neuen Quellen beeinträchtigen, globale Märkte zu erreichen. Konkret die anhaltende Angriffe auf Schiffe im oder in der Nähe des Roten Meeres beeinträchtigen die Handelsrouten und könnten, wenn sie eskalieren, die Fähigkeit einschränken, Öl frei oder wirtschaftlich auf die Weltmärkte zu transportieren. Ebenso die laufenden Entwicklungen rund um relativ niedrige Wasserstände im Panamakanaldie nachgelassen haben, könnten sich auf die Handelsströme auswirken. Die Verfügbarkeit des Panamakanal-Schifffahrtskanals ist wichtig, damit viele dieser Rohölfässer effizient ausländische Märkte erreichen können.

Hauptautor: Sean Hill

Ursprünglich auf US-EIAs Heute in Energie.

Haben Sie einen Tipp für CleanTechnica? Möchten Sie Werbung machen? Möchten Sie einen Gast für unseren CleanTech Talk-Podcast vorschlagen? Kontaktieren Sie uns hier.

Neuestes CleanTechnica-TV-Video

CleanTechnica verwendet Affiliate-Links. Sehen Sie sich hier unsere Richtlinien an.