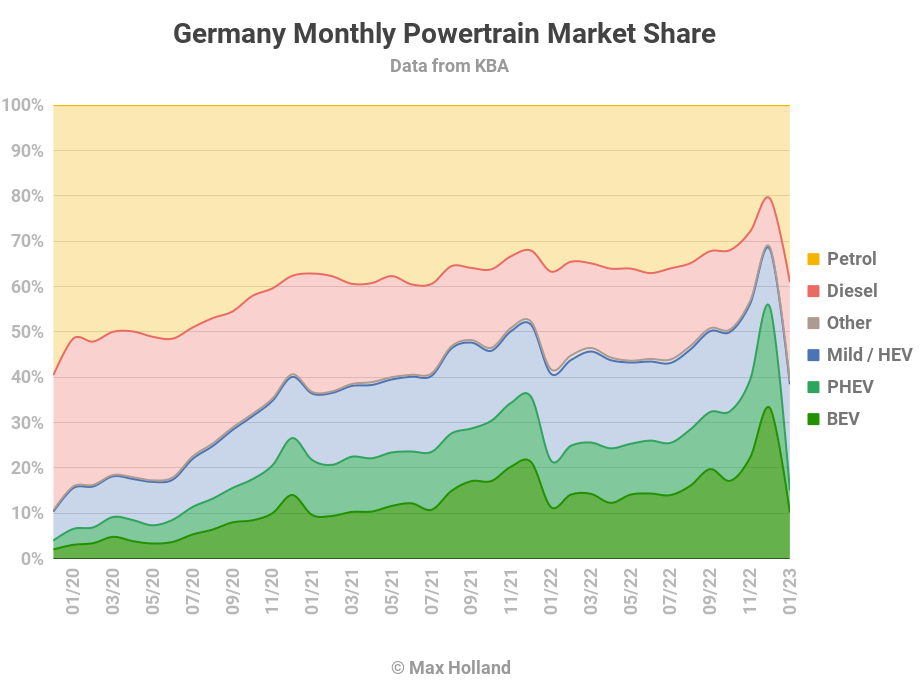

Deutschland verzeichnete im Januar einen Tiefpunkt des Plug-in-Anteils an Elektrofahrzeugen (EV) von nur 15,1 % gegenüber 21,6 % im Jahresvergleich. Das einmalige niedrige Ergebnis steht im Schatten des Rekord-Plug-in-Anteils im Dezember, vor reduzierten Anreizen ab dem 1. Januar; das Ungleichgewicht wird sich in den kommenden Monaten normalisieren. Das Gesamtvolumen von Autos betrug 179.225 Einheiten, nur 2 % weniger als im Januar 2022, aber immer noch weit unter den saisonalen Normen vor Covid. Das meistverkaufte BEV war das Tesla Model Y.

Der kombinierte Plug-in-Anteil von 15,1 % im Januar setzte sich zu 10,1 % aus vollelektrischen Fahrzeugen (BEVs) und zu 4,9 % aus Plug-in-Hybriden zusammen. Ihre jeweiligen Anteile betrugen im Januar 2022 21,6 %, 11,3 % und 10,3 %.

Trend analysen

BEVs verzeichneten einen leichten Volumenrückgang im Jahresvergleich 20.892 Einheiten im Januar 2022, Zu Diesmal 18.136 Einheiten. Dies spiegelt den Kater des Pull-Forward im Dezember vor der Kürzung der Incentives um rund 1.500 € ab dem 1. Januar wider (Einzelheiten siehe Bericht des letzten Monats). Da dies eine bescheidene Änderung ist und immer noch 3.000 bis 4.500 € BEV-Anreize auf dem Tisch liegen, ist der Kater für BEV nicht übermäßig dramatisch, und der Markt sollte sich irgendwann im zweiten Quartal ausgleichen.

PHEVs hingegen sahen dramatischer aus komplette Incentive-Kürzung. Das bedeutet, dass ein Verbraucher, der vor Ende Dezember einen PHEV kauft, im Vergleich zum Kauf im Januar rund 4000 € spart. Die große Kostenänderung erzeugte eine viel stärkere Pull-Forward-und-später-Kater-Disjunktion.

Infolgedessen verzeichnete die PHEV-Kategorie im Januar ihren niedrigsten Marktanteil seit Juni 2020 und die Stückzahlen nur 12,7 % der im Dezember verzeichneten. Es wird noch einige Monate dauern, bis wir beginnen können, festzustellen, wie hoch der neue stationäre Marktanteil von PHEVs wahrscheinlich sein wird. Es können einige verzerrende PHEV-Anreize bleiben, z. B. in Unternehmenssteuersätzen und ähnlichem (über die einfach niedriger bewerteten CO2-Emissionen hinaus). Bitte melden Sie sich unten, wenn Sie Einblicke in diese haben.

Ich persönlich denke, der einzige „Anreiz“ für PHEVs sollte der sein intrinsisch Betriebskosteneinsparungen, die sie bieten bei korrekter Verwendung als Pluginzusammen mit den Komfortmerkmalen einer großen Batterie (Vorkonditionierung der Kabine usw.) und den anderen erfahrungsgemäßen Vorteilen des Elektroantriebs (sanft, leise usw.).

Aufgrund dieser steuerlichen Anreizunterbrechungen können wir nicht zu viel in das Muster der Plugin-Verkäufe von Dezember bis Januar hineinlesen, außer zu sagen, dass die Umstellung auf EV insgesamt fortgesetzt wird. Wir werden die Plugin-Entwicklung von 2023 vielleicht bis zum Ende des zweiten Quartals und sicherlich später in der zweiten Hälfte besser in den Griff bekommen.

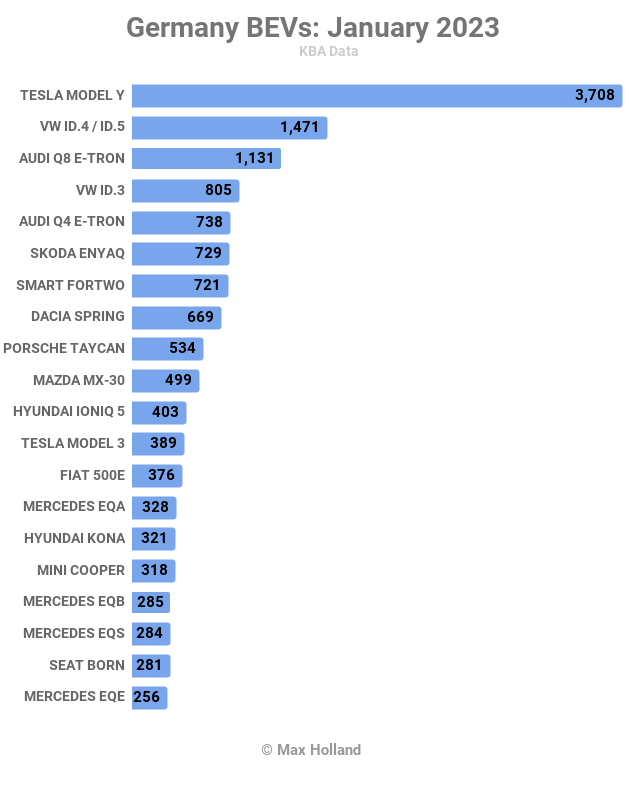

Meistverkaufte BEV

Im Januar gab es eine interessante Unterscheidung bei den Modellauslieferungen des Marktführers Tesla:

Die üblichen niedrigen Volumina im ersten Monat des Quartals waren bei den Modellen, die im Ausland produziert wurden und über den weltweiten Versand ankamen, immer noch offensichtlich, am auffälligsten beim Tesla Model 3, das im Vergleich zu Dezember und November erneut einen relativ ruhigen Monat (389 Einheiten) erlebte .

Da die örtliche Tesla Gigafactory in Brandenburg nun ordentliche Mengen des Model Y produziert, war ihre Leistung im Januar mit 3.708 Einheiten jedoch sehr stark. Wir haben den ersten Monat eines Quartals mit diesen Volumina für ein Tesla-Modell noch nie zuvor gesehen, und dies sollte von nun an zur neuen Normalität werden.

Auf dem zweiten Platz landete das Paar Volkswagen ID.4/ID.5, Dritter wurde der aufgefrischte Audi e-tron (der fortan als Q8 e-tron firmiert).

Das Januar-Volumen des Tesla Model Y war tatsächlich so stark, dass es tatsächlich gedauert hat Platz 4 im gesamten Automarkt für den Monat (hinter VW Golf, VW Tiguan und VW T-Roc), etwas, das im ersten Monat eines Geschäftsquartals noch nie zuvor gesehen wurde.

Golf und Tiguan verkaufen sich in 3 Monaten immerhin jeweils um die 20.000 Einheiten (manchmal auch etwas mehr), während das Model Y vorerst noch „nur“ um die 15.000 Einheiten verkauft. Da die Produktion im brandenburgischen Werk noch hochfährt, könnte Tesla diese Lücke schließen.

Weiter unten in der Top-20-Liste gab es einige Bewegungen in den Rängen, aber in Anbetracht der oben diskutierten Marktlücke können wir nicht allzu viel daraus lesen.

Es gab vier BEV-Modelle neu auf dem deutschen Markt im Januar; der BYD Atto 3 (48 anfängliche Einheiten), Genesis GV60 (27 Einheiten), Hyundai Ioniq 6 (8) und sogar der Lucid Air (2). Die Vielfalt der Auswahl ist offensichtlich gesund für die kontinuierliche Verbesserung von Elektrofahrzeugen, daher ist es gut, diese Neuankömmlinge zu sehen. Es wird interessant sein zu sehen, ob der GV60 und der Air von den Verbrauchern des deutschen Premium-Segments Aufmerksamkeit erhalten, die vorübergehend ihre heimischen Premium-Marken favorisiert haben.

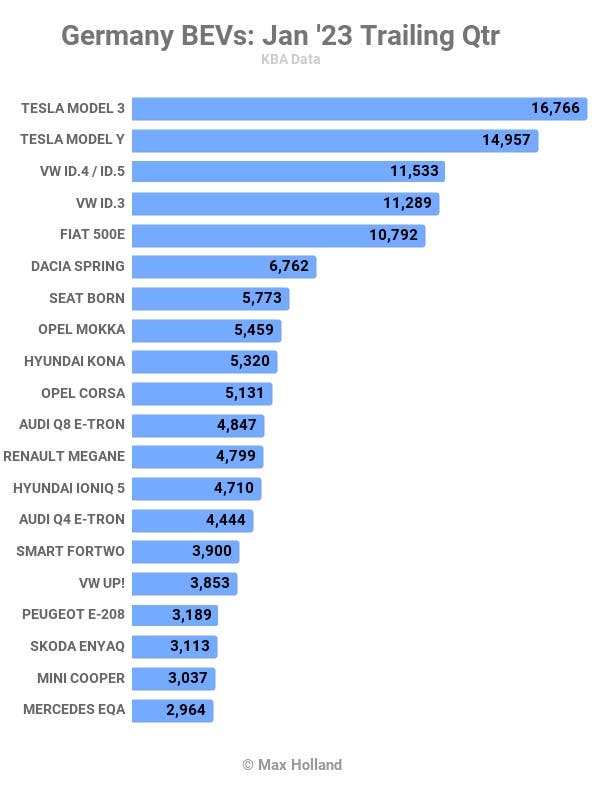

Kommen wir nun zum Drei-Monats-Bild:

Teslas Modelle haben einen sehr starken Vorsprung, basierend auf massiven Volumen seit November. Die ID-Modelle von Volkswagen müssen aufholen. Und das nicht nur in Deutschland, auch europaweit ist die Bilanz in etwa ähnlich.

Die meisten der Top-10-Rankings haben sich seit vor drei Monaten bemerkenswert wenig bewegt (höchstens ein oder zwei Positionen). Zu den Gewinnern gehören der Opel Corsa (10. von 18.) und Renault Megane (12. von 17.).

Zu denjenigen, die seit 3 Monaten im Ranking zurückgefallen sind, gehören der Hyundai Ioniq 5 (7. bis 13.), Audi Q4 e-tron (10. bis 14., Skoda Enyaq (12. bis 18.) und Mini Cooper (13. bis 19.).

Viele der größeren Bewegungen sind auf unregelmäßige globale Logistikmuster (insbesondere Tesla, Hyundai, MG) und vorübergehende regionale Zuteilungsentscheidungen zurückzuführen. Zur Erinnerung: Die besten BEVs (dh die meisten oder alle der Top 20) sind eher produktions- und angebotsbeschränkt als bedarfsbeschränkt.

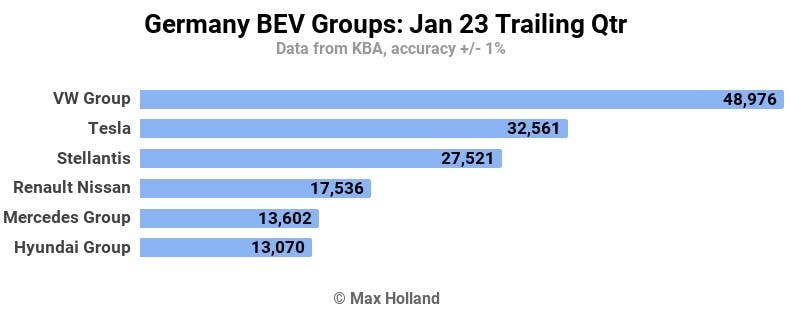

Werfen wir einen kurzen Blick auf die Leistung der Fertigungsgruppe:

Die ersten vier Ränge sind seit den drei Monaten bis Oktober unverändert. Der Volkswagen Konzern hat seit der Vorperiode sogar 2,2 % mehr vom deutschen BEV-Marktkuchen übernommen. Tesla verlor 1,5 %, Stellantis gewann 2,2 % und Renault-Nissan gewann 1,1 %.

Die ersten vier Ränge sind seit den drei Monaten bis Oktober unverändert. Der Volkswagen Konzern hat seit der Vorperiode sogar 2,2 % mehr vom deutschen BEV-Marktkuchen übernommen. Tesla verlor 1,5 %, Stellantis gewann 2,2 % und Renault-Nissan gewann 1,1 %.

In der unteren Hälfte rutschte die BMW Group vom 6. auf den 7. Platz ab (knapp außerhalb dieser Tabelle), und die Mercedes Group kletterte vom 7. auf den 5. Platz und verdrängte die Hyundai Group um einen Platz auf den 6. Platz.

Ausblick

Das niedrige Plugin-Ergebnis im Januar ist ein einmaliges Ereignis, der Nachhall des signifikanten Pull-Forward, den wir im Dezember (und in gewissem Maße im November) gesehen haben. In ein paar Monaten wird sich der Markt auf eine neue Normalität einpendeln.

Generell sieht sich die deutsche Wirtschaft weiterhin erheblichem Gegenwind gegenüber, der sich in diesem Jahr zwangsläufig auf den Automarkt auswirken wird. Das Statistische Bundesamt meldete gerade a 0,2 % QoQ Schrumpfung im letzten Quartal 2022was schlimmer war als erwartet.

Auch das erste Quartal 2023 wird voraussichtlich schrumpfen, was bedeutet, dass das Jahr 2023 wahrscheinlich unter rezessiven Bedingungen beginnen wird. Ab Anfang Februar ist die Umfang Ratingagentur erwartet einen wirtschaftlichen Rückgang von 0,2 % im Jahr 2023, während die Regierung Ende Januar noch auf ein Wachstum von 0,2 % hoffte. Letzteres war jedoch vor den Nachrichten über die Schrumpfung im vierten Quartal 2022. Deloitte prognostiziert einen Warenschwund von 0,4 %inmitten sinkender Verbraucherausgaben.

Offensichtlich werden starke Energieverbraucher wie die Autohersteller und ihre Lieferketten einem Kostendruck durch die Energiepreisinflation ausgesetzt sein. Dies geschieht gerade, als die Verbraucher mit beiden rezessiven Bedingungen konfrontiert sind und Inflation (insgesamt immer noch nahe 10 %).

Diese makroökonomischen Bedingungen deuten darauf hin, dass ein Wachstum der gesamten Autoverkäufe im Jahr 2023 unwahrscheinlich ist, selbst wenn die Engpässe in der Autolieferkette von 2021 bis 2022 irgendwie verbessert werden.

Wie ich normalerweise hervorhebe, da die Nachfrage nach Plugins wahrscheinlich bestehen bleiben wird verhältnismäßig lebhaft im Kontext eines schrumpfenden Gesamtautomarktes bedeutet dies zumindest Plugin-Marktanteil wird weiter wachsen. Wir müssen sehen, wie sich all diese Faktoren auswirken.

Was denken Sie über die Aussichten für den deutschen Automarkt für 2023 und den Übergang zu Elektrofahrzeugen? Bitte springen Sie ein und teilen Sie Ihre Perspektive in den Kommentaren unten.