Tyrone Siu/Reuters

- Die US-Immobilienkrise im Jahr 2008 deutet darauf hin, dass sich China erst in der Mitte seines aktuellen Abschwungs befindet, sagte Goldman Sachs.

- In China könnte es zu weiteren Rückgängen bei den Preisen, Baubeginnen und Neubauverkäufen kommen, sagte die Bank.

- Die Krise von 2008 unterscheidet sich von der in China, aber die politischen Entscheidungsträger müssen ebenfalls daran arbeiten, eine Ansteckung zu verhindern.

Der Absturz des US-Immobilienmarkts im Jahr 2008 gilt als einer der schlimmsten Einbrüche in der Wirtschaftsgeschichte – und seine Lehren bleiben relevant, während China seine eigene Immobilienkrise bewältigt.

Peking sieht sich in diesem Jahr einem engen politischen Weg hin zu einer wirtschaftlichen Erholung gegenüber, und der Internationale Währungsfonds hat gewarnt, dass sich das Land mitten in einem historischen Immobilienabschwung befindet, dem nur die schwersten Einbrüche der letzten drei Jahrzehnte gegenüberstehen.

In einer Mitteilung vom 12. Februar warnten die Analysten von Goldman Sachs, dass es lange dauern werde, bis ein Immobilienmarkt seinen Tiefpunkt erreicht, sobald er sich verschlechtert – eine Lehre, die sich in der Subprime-Hypothekenkatastrophe in den USA zeigte.

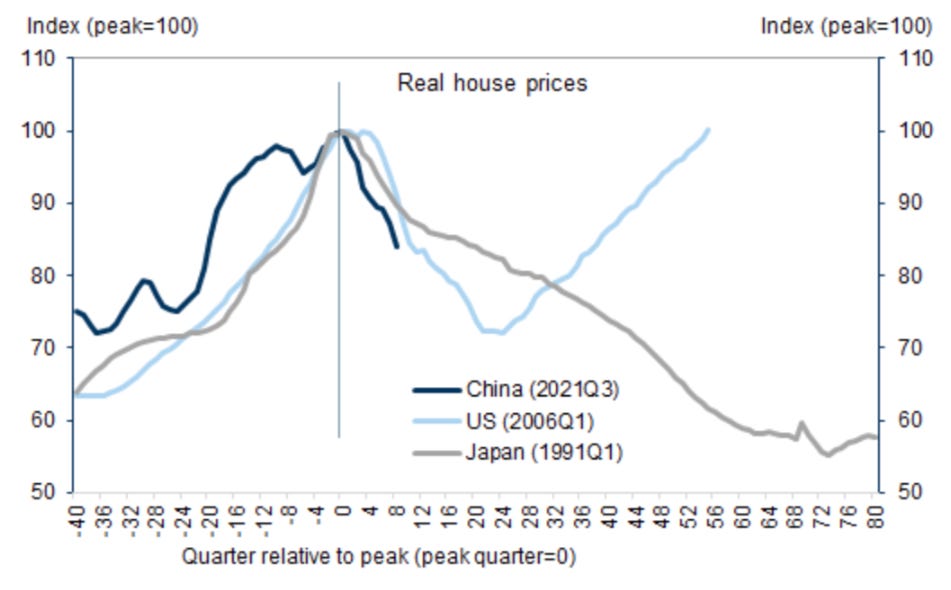

„Wir schätzen, dass die realen Immobilienpreise in China vom Höchststand im dritten Quartal 2021 bis zum dritten Quartal 2023 um 16 % gesunken sind“, sagten Goldman-Analysten. „Wenn die US-Erfahrung als Orientierungshilfe dient, haben wir die Preisanpassung nach unten im aktuellen Immobilienabschwung erst zur Hälfte hinter uns.“

Goldman sagte, dass die Immobilienpreise in den USA im Jahr 2006 ihren Höhepunkt erreichten und etwa 40 % über dem fairen Wert lagen. Doch diese „Teuerheit“, bestimmt durch Bevölkerung, Einkommen, offene Stellen und andere Kennzahlen, bleibt weit unter dem, was China heute erwartet.

Kein Boden in Sicht

Nach Angaben von Goldman Sachs ist ein Ende des Mitte 2021 begonnenen Immobilienabschwungs in China nach wie vor nicht in Sicht.

Seit ihrem Höhepunkt Ende 2020 sind die Baubeginne und die Verkäufe neuer Häuser im Land um 64 % bzw. 52 % zurückgegangen, und Analysten gehen davon aus, dass die Lagerüberschwemmung des Landes beide Variablen noch mehrere Jahre lang gedrückt halten wird.

Zum Vergleich: Die realen Immobilienpreise in den USA erreichten Anfang 2006 ihren Höhepunkt und erreichten 2012 ihren Tiefpunkt. Dann erreichten die Leerstandsquoten von Eigenheimbesitzern in den USA 2008 ihren Höhepunkt und fielen erst ein Jahrzehnt später wieder auf ihren langfristigen Durchschnitt zurück.

Peking ergriff 2016 Maßnahmen gegen die hohen Immobilienpreise, indem es die Hypothekenanforderungen verschärfte und andere Beschränkungen einführte, die kurzfristig wirksam waren. Die Pandemie machte diese Bemühungen jedoch zunichte. Der Preisanstieg beschleunigte sich und es kam zu Problemen für wichtige Entwickler wie Country Garden und Evergrande.

Die von Goldman abgeleitete Messung der realen Immobilienpreise in China ist nur halb so stark gesunken wie in den USA während ihres sechsjährigen Zusammenbruchs, wie die folgende Grafik zeigt.

Goldman Sachs

“[O]„Sehr lockere Hypothekenvergabestandards und zu hohe Hypothekenschulden, die im Zentrum der US-Subprime-Krise standen, gelten in China nicht“, sagten Goldman-Analysten. „Stattdessen gelten übermäßig hohe Immobilienpreise, die auf dem einzigartigen Landversorgungsmechanismus beruhen.“ , sind der Grund für viele wirtschaftliche Verzerrungen. Anders ausgedrückt: Während sich das Immobilienproblem in den USA zu einem Finanzproblem entwickelt hat, ist das Immobilienproblem in China grundsätzlich ein Steuerproblem, das angegangen werden muss.“

Spillover-Effekte

Goldman-Analysten betonten, dass Peking der Eindämmung der Ansteckungseffekte auf die übrige Wirtschaft Priorität einräumen müsse.

Die US-Subprime-Krise schwappte über Produkte, die als Collateralized Debt Obligations bekannt sind, auf den gesamten Finanzsektor über und verstärkte die Auswirkungen weitverbreiteter Hypothekenausfälle. Die Zahl der Zwangsvollstreckungen nahm zu, da Hausbesitzer es sich nicht leisten konnten, ihre Hypotheken abzubezahlen oder zu refinanzieren, was die Immobilienpreise weiter senkte.

Damit China eine ähnliche Spirale verhindern könne, müsse Peking laut Goldman energische politische Maßnahmen ergreifen, um lokale Regierungen und Banken zu unterstützen und die Lieferung bereits verkaufter Häuser sicherzustellen.

„Ohne solche entschlossenen Maßnahmen dürften negative Spillover-Effekte den wirtschaftlichen Schaden des Immobilienabschwungs verlängern“, sagten die Analysten.