Im Bericht vom Dienstag erreichten die Daten zu Wohngenehmigungen für 5 Wohneinheiten das gleiche Niveau wie in der COVID-19-Rezession. Sobald der Rückstand an Wohnungen aufgebraucht ist, sind diese Arbeitsplätze gefährdet, was traditionell bedeutet, dass die Hypothekenzinsen bald darauf sinken würden, wie dies in früheren Konjunkturzyklen der Fall war.

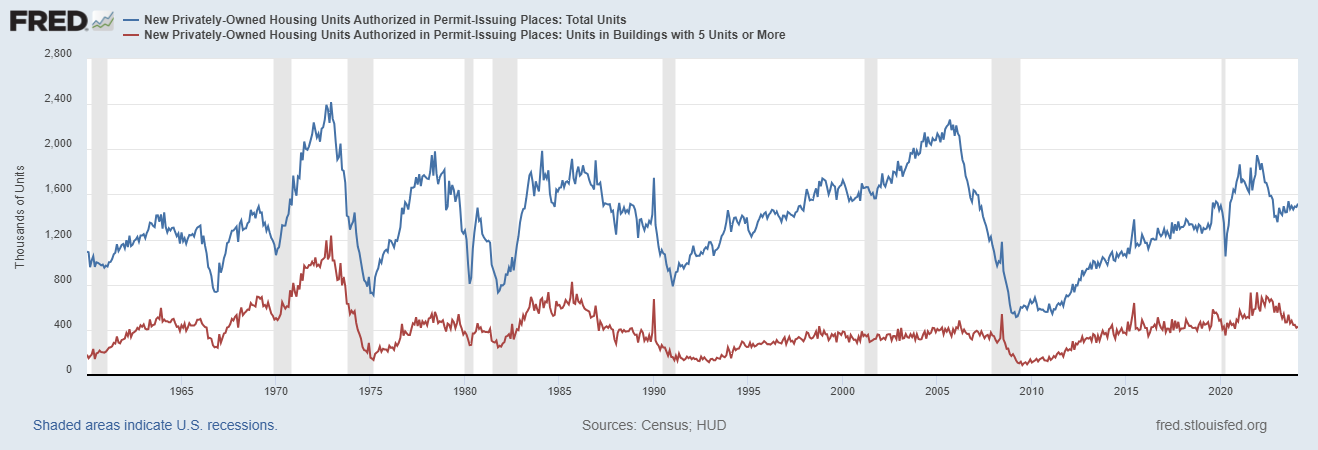

Dies geschieht jedoch, während die Genehmigungen für Einfamilienhäuser immer noch steigen, da die Zahl der Bauträgerkäufe und der Rückstand bei Einfamilienhäusern die Zahl der Genehmigungen für Einfamilienhäuser in die Höhe treibt und damit beginnt, zu steigen. Es ist eine Geschichte über zwei Märkte – etwas, das ich angesprochen habe An CNBC Anfang dieses Jahres erklärten wir, warum dieser Trend bei den Baubeginndaten von Bedeutung ist, da sich die beiden Marktplätze in entgegengesetzte Richtungen entwickeln.

Die Frage ist: Wird der Anstieg der Einfamiliengenehmigungen dazu führen, dass die Hypothekenzinsen höher als üblich bleiben? Solange die Arbeitslosenansprüche niedrig bleiben, sinken die Daten zu den Genehmigungen für 5-Einheiten-Wohnungen führt möglicherweise nicht zu niedrigeren Hypothekenzinsen wie es in früheren Zyklen der Fall war.

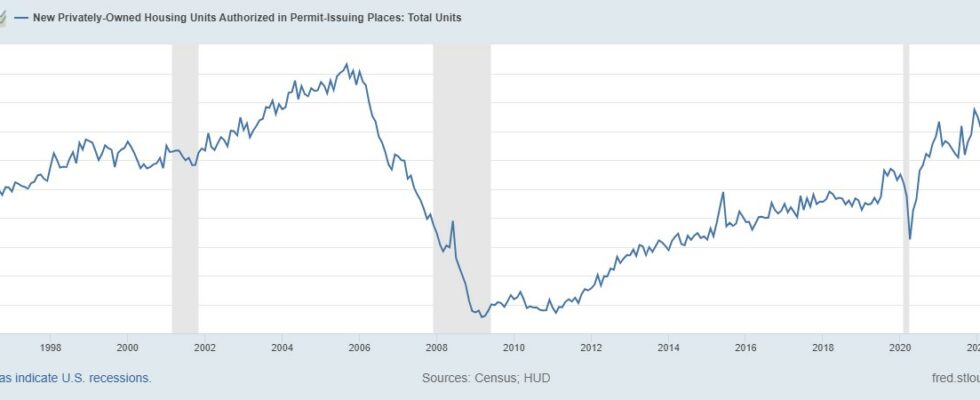

Aus Volkszählung: Baugenehmigung: Die Zahl der privaten Wohneinheiten, die im Februar durch Baugenehmigungen genehmigt wurden, betrug saisonbereinigt jährlich 1.518.000. Das sind 1,9 Prozent mehr als die revidierte Januar-Rate von 1.489.000 und 2,4 Prozent mehr als die Februar-2023-Rate von 1.482.000.

Wenn Leute sagen, dass Wohnen uns in eine Rezession hinein und aus ihr herausführt, ist das eine berechtigte Prämisse, und deshalb verfolgen die Leute die Wohngenehmigungen sorgfältig. Dieser Wohnungsbauzyklus war jedoch einzigartig. Leider stecken viele Menschen, die diesen Immobilienzyklus verfolgt haben, immer noch im Jahr 2008 fest und glauben, dass es sich bei dem, was während der COVID-19-Krise geschah, um grassierende Nachfragespekulationen handelte, die nach dem Einbruch der Hausverkäufe zu einem massiven Angebot an Häusern führen würden. Dies würde bedeuten, dass die Bauherren nicht mehr neue Häuser verkaufen oder die Wohngenehmigungen erhöhen könnten.

Eine Zeit lang gingen die Zahl der Baugenehmigungen, Baubeginne und Neubauwohnungsverkäufe zurück, und im Jahr 2022 sahen die Daten rezessiv aus. Allerdings erreichten die Verkäufe neuer Eigenheime nie annähernd den Höchststand von 2005, und die Bauträger fanden einen brauchbaren Tiefpunkt bei den Verkäufen, indem sie die Hypothekenzinsen senkten, um die Nachfrage anzukurbeln. Die erste Stufe rezessiver Daten zum Arbeitsplatzverlust wurde vorerst abgewendet. Nachfolgend finden Sie die Tabelle der Baugenehmigungen.

Andererseits hat der Wohnungsboom und -abschwung bereits stattgefunden. Die Genehmigungen liegen bereits wieder auf dem Niveau der COVID-19-Rezession und könnten noch weiter sinken. Wenn diese Datenlinie so negativ wird, ist eine Rezession traditionell nicht mehr weit. Aber wie Sie in der Tabelle unten sehen können, gibt es eine große Lücke zwischen den Wohngenehmigungsdaten für Einfamilienhäuser und Fünffamilienhäuser. Wenn man sich dieses Diagramm anschaut, würde die Rezession erst dann eintreten, wenn die Genehmigungen für Einfamilienhäuser und 5-Einheiten zusammenfallen, und nicht, wenn wir eine Lücke haben, wie wir sie heute sehen.

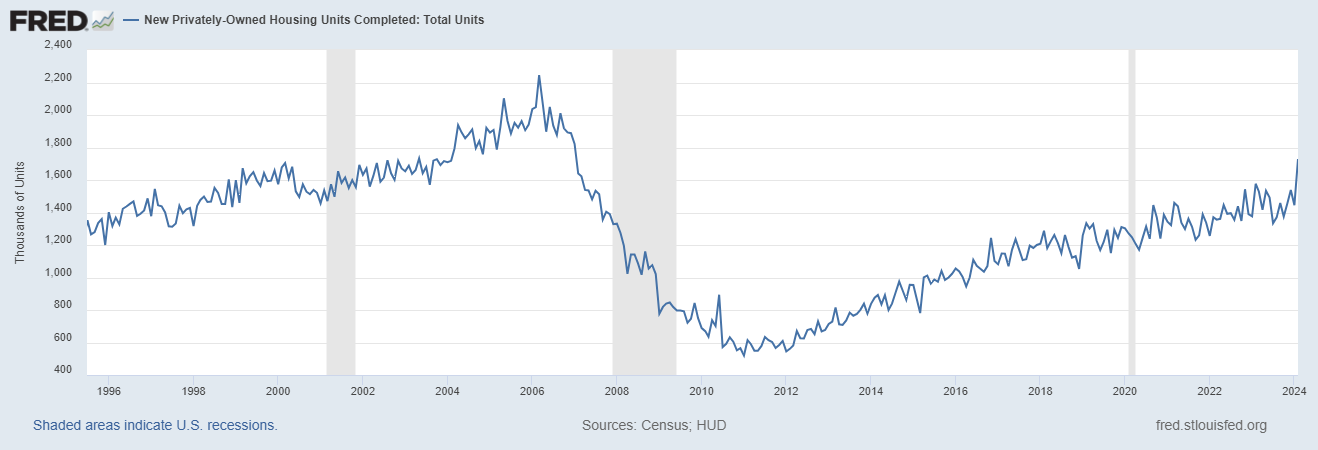

Aus der Volkszählung: Wohnbaufertigstellungen: Im Februar wurden im Februar saisonbereinigt 1.729.000 Wohnungen fertiggestellt.

Wie wir in der Grafik unten sehen können, hatten wir einen soliden Monat mit der Fertigstellung von Wohnimmobilien. Ausschlaggebend hierfür waren die Fertigstellungen für fünf Wohneinheiten, an denen bereits seit einiger Zeit gearbeitet wird. Der Bericht dieses Monats zeigt außerdem einen Einfluss des Wetters, da der Baufortschritt aufgrund des schlechten Wetters verzögert wurde. Die gute Nachricht ist jedoch, dass ein größeres Angebot an Mieteinheiten bedeutet, dass der Kampf gegen die Mietinflation positiv sein wird, da ein größeres Angebot der beste Weg ist, mit der Inflation umzugehen. Mit der Zeit sind das auch gute Nachrichten für die Hypothekenzinsen.

Wohnungsbau beginnt: Im Februar wurden saisonbereinigt 1.521.000 neue Wohnungen in Privatwohnungen neu gebaut. Dies liegt 10,7 Prozent (±14,2 Prozent)* über der revidierten Januar-Schätzung von 1.374.000 und 5,9 Prozent (±10,0 Prozent)* über der Februar-2023-Rate von 1.436.000.

Die Daten zu den Baubeginnen sind positiv, aber die wahre Geschichte ist, dass sich der Markt in zwei verschiedene Richtungen entwickelt hat. Der Wohnungsboom ist vorbei und die Genehmigungen bewegen sich unter dem Niveau der COVID-19-Rezession, aber solange die Bauträger die Zinsen niedrig genug halten können, um mehr neue Häuser zu verkaufen, können die Genehmigungen und Baubeginne für Einfamilienhäuser langsam voranschreiten.

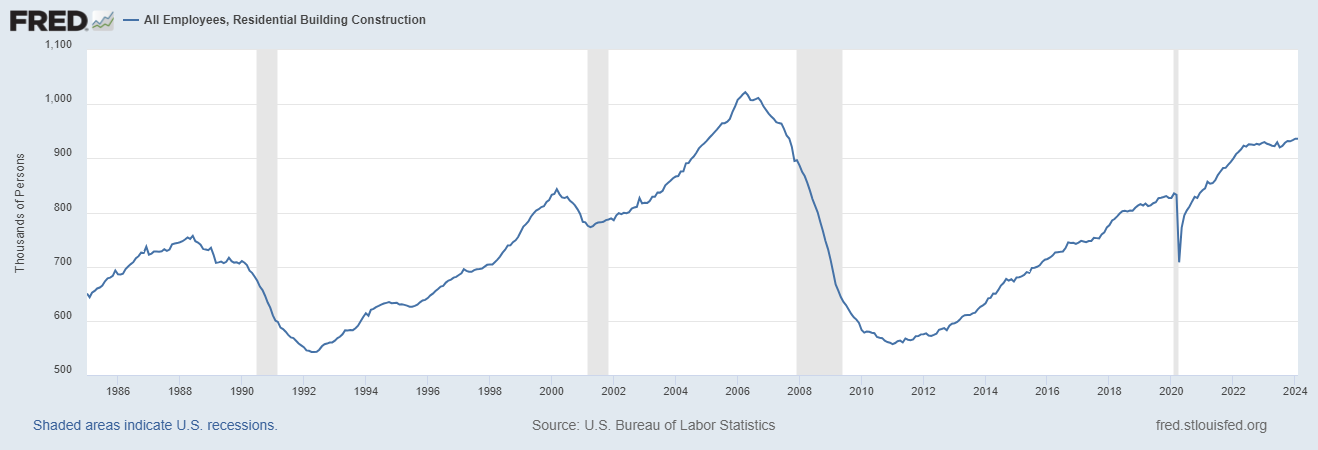

Wenn wir den Markt für Einfamilienhäuser verlieren, müssen wir damit rechnen, dass die folgende Grafik so aussieht, wie sie immer vor einer Rezession aussieht – was bedeutet, dass Arbeiter im Wohnungsbau ihren Arbeitsplatz verlieren. Derzeit sind die Wohnungsbauarbeiter am stärksten gefährdet, wenn sie den Rückstand an im Bau befindlichen Wohnungen abgearbeitet haben.

Insgesamt schlägt das Gehäuse nach oben. Dennoch deuten die internen Daten des Berichts auf einen Markt mit frühen Rezessionsdatenlinien hin, was traditionell darauf hindeutet, dass die Hypothekenzinsen bald sinken dürften. Wenn der Wohnungsbau uns in naher Zukunft in eine Rezession führt, bedeutet das, dass die Hypothekenzinsen zu lange zu hoch geblieben sind und die restriktive Politik der Fed eine Rezession ausgelöst hat, wie wir sie in früheren Wirtschaftszyklen gesehen haben.

Die Bauunternehmen haben die Tarife gesenkt, um die Beschäftigung der Bauarbeiter zu halten. Wenn die Tarife jedoch steigen, wird dies immer schwieriger, da nicht alle Bauunternehmen in der Lage sind, die Tarife zu senken. Letztes Jahr haben wir gesehen, wie sich Hypothekenzinsen von 8 % auf den Verkauf neuer Häuser ausgewirkt haben. Sie fielen, bevor die Zinsen fielen. Dies ist also etwas, das Sie im Auge behalten sollten, insbesondere bei kritischen Ereignissen Federal Reserve Treffen diese Woche.