Blick auf das Neueste NAHB/Wells Fargo Vertrauensdaten von Bauherren und die Aktienkurse von Bauunternehmen, kann ich sagen, dass die Hausbauer dieses Mal mitten in einer Rezession im Wohnungsbau sehr viel Glück hatten. Dafür gibt es einen einfachen Grund: Es ist nicht 2008. Sie haben weniger Konkurrenz, da sie auf dem heutigen Wohnungsmarkt mit niedrigen Verkaufszahlen arbeiten.

Die Wahrheit ist, dass, wenn die Hypothekenzinsen unter 5,875 % fallen und weiter sinken würden, alle Wohnungsprognosen dieses Jahr revidiert werden müssten, weil die Bauherren ihre Häuser mit niedrigeren Hypothekenzinsen verkaufen können. Der eklatante Unterschied heute gegenüber der Rezession von 2008 besteht jedoch darin, dass die Bauherren im Jahr 2007 mit über 4 Millionen aktiven Angeboten als Konkurrenz für ihre teuren neuen Häuser fertig werden mussten.

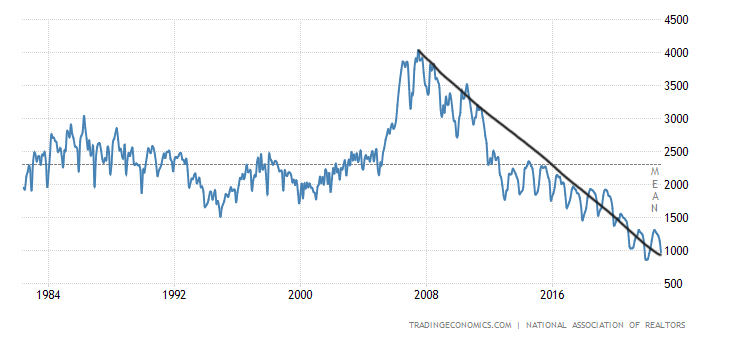

Letztes Jahr hatten wir monatliche Verkäufe bestehender Eigenheime, die auf das Niveau von 2007 zurückbrachen, außer diesmal, NAR Gesamtbestand hat bei 970.000 und nicht über 4 Millionen.

In einer seltsamen Wendung des Schicksals sind die Verzögerungen aufgrund von COVID-19 derzeit ein Infrastruktur- und Beschäftigungsprogramm für Amerikaner in der Bauindustrie. Lassen Sie mich meine Logik mit dem heutigen Bericht über die Baubeginne erläutern.

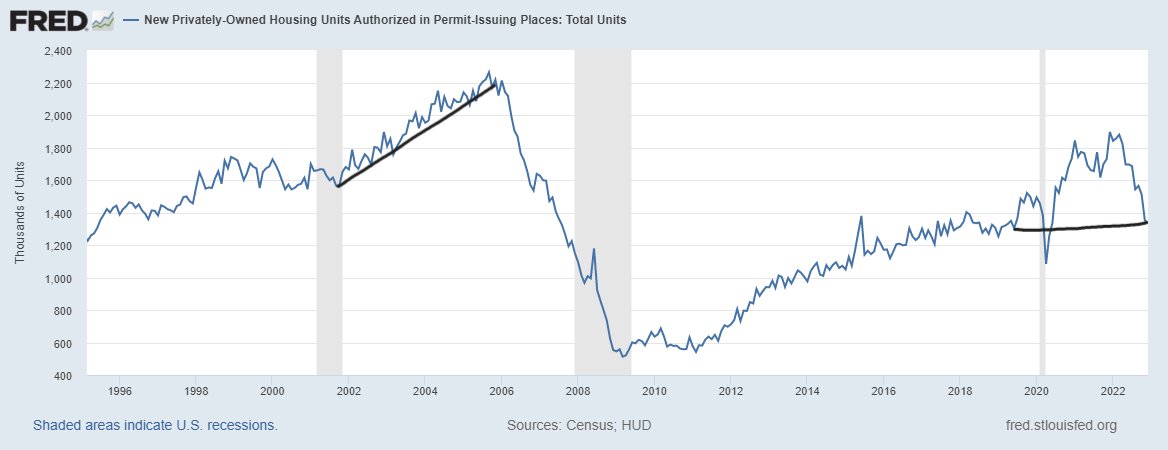

Baugenehmigung

Aus Volkszählung: Baugenehmigung: Die baugenehmigungspflichtigen Wohneinheiten in Privatbesitz lagen im Januar bei einer saisonbereinigten Jahresrate von 1.339.000. Dies liegt 0,1 Prozent über der revidierten Dezember-Rate von 1.337.000, aber 27,3 Prozent unter der Januar-2022-Rate von 1.841.000. Genehmigungen für Einfamilienhäuser lagen im Januar bei 718.000; das sind 1,8 Prozent weniger als die revidierte Dezemberzahl von 731.000. Genehmigungen von Einheiten in Gebäuden mit fünf Einheiten oder mehr lagen im Januar bei 563.000.

Wie Sie in der folgenden Grafik sehen können, gehen die Wohngenehmigungen zurück, die Verkäufe neuer Eigenheime gehen zurück, das Angebot steigt, und Sie stellen in diesem Umfeld keine weiteren Wohngenehmigungen aus. Eigenheimbauer werden neue Wohnungen nur dann zulassen, wenn sie kein Überangebot haben und wissen, dass sie den Umsatz steigern können.

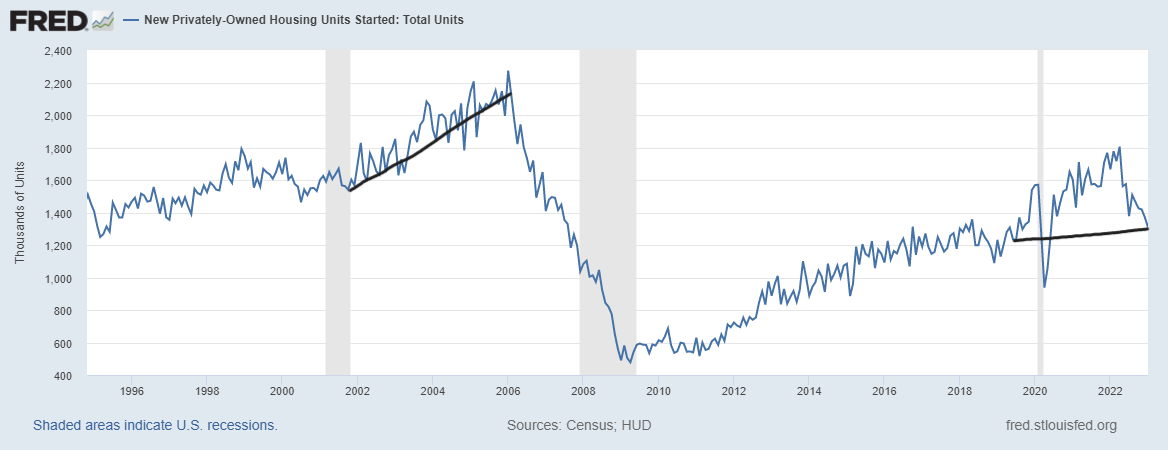

Wohnen beginnt: Die Baubeginne in privatem Eigentum lagen im Januar bei einer saisonbereinigten Jahresrate von 1.309.000. Dies liegt 4,5 Prozent (±15,9 Prozent)* unter der revidierten Dezember-Schätzung von 1.371.000 und 21,4 Prozent (±10,6 Prozent) unter der Januar-2022-Rate von 1.666.000. Die Baubeginne für Einfamilienhäuser lagen im Januar bei 841.000; das sind 4,3 Prozent (±16,4 Prozent)* weniger als die revidierte Dezemberzahl von 879.000. Die Januar-Rate für Einheiten in Gebäuden mit fünf Einheiten oder mehr betrug 457.000.

Wenn die Baugenehmigungen sinken, wie Sie unten sehen können, sinken auch die Baubeginne, also ist hier mit den Wohnungsdaten während einer Rezession nichts ungewöhnlich.

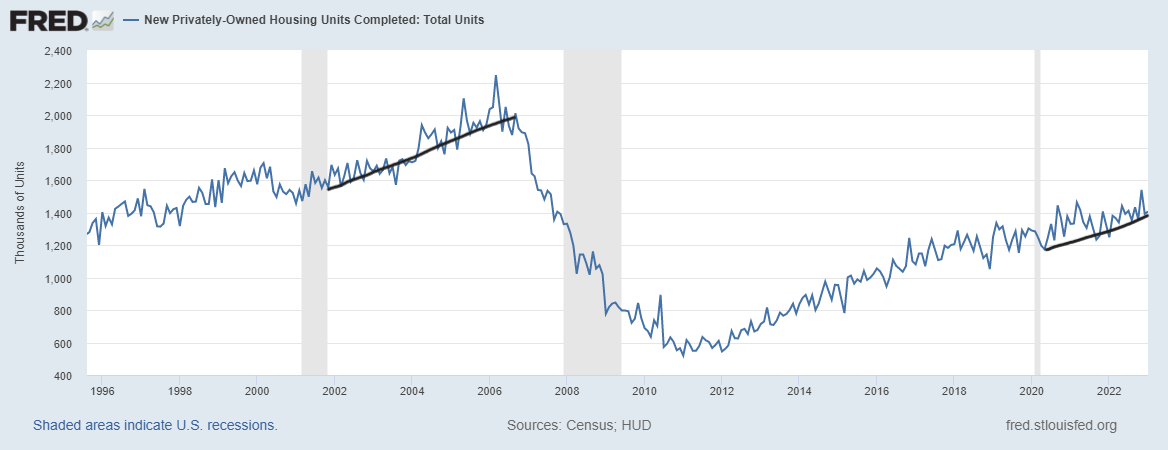

Jetzt kommt die anormale Datenzeile: Wohnungsfertigstellungen. Das ist so langsam, dass meine Schildkröte wie der Blitz gegen diese Datenleitung aussehen würde.

Wohnungsfertigstellungen: Die Fertigstellung von Privatwohnungen lag im Januar bei einer saisonbereinigten Jahresrate von 1.406.000. Dies liegt 1,0 Prozent (±9,8 Prozent)* über der revidierten Dezember-Schätzung von 1.392.000 und 12,8 Prozent (±13,0 Prozent)* über der Januar-2022-Rate von 1.247.000. Im Januar wurden 1.040.000 Einfamilienhäuser fertig gestellt; das sind 4,4 Prozent (±10,4 Prozent)* über der revidierten Dezember-Rate von 996.000. Die Januar-Rate für Einheiten in Gebäuden mit fünf Einheiten oder mehr betrug 349.000.

Wie Sie unten sehen können, schreiten die Wohnungsfertigstellungen langsam voran; Die Hausbauer haben mehr neue Häuser im Bau, mit denen sie noch nicht einmal begonnen haben, als aktive neue Häuser zum Verkauf stehen. Während die beiden obigen Charts merklich fallen, bewegen sich die Wohnungsfertigstellungsdaten langsam nach oben. Aus diesem Grund wurden Bauarbeiter nicht entlassen, während andere Jobs auf dem Wohnungsmarkt entlassen wurden.

Lassen Sie mich ehrlich sein: Wir haben als Land Glück gehabt. Wenn die Hausbauer und Hauskäufer gewusst hätten, dass die Zinsen im Jahr 2022 7 % erreichen würden, hätten viele die Verträge, die sie jetzt kündigen, nicht angenommen. Das bedeutet, dass die Bauherren nicht einmal daran gedacht hätten, Genehmigungen für diese Häuser zu beantragen. Im Moment arbeiten wir also einfach diesen Rückstand ab, was bedeutet, dass wir mehr Wohnraum zur Verfügung haben und Bauarbeiter immer noch beschäftigt sind.

Aber zu meinem ersten Punkt, die Bauherren haben Glück, dass der gesamte Wohnungsbestand fast auf einem Allzeittief ist, weil dies bedeutet, dass ihr Produkt einen höheren Wert hat. Käufer haben in den letzten acht Jahren weniger Auswahlmöglichkeiten als sonst – aber in Wirklichkeit seit 1982.

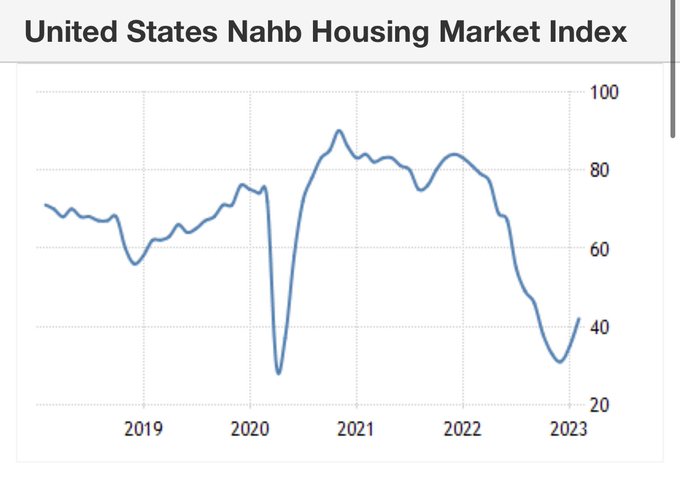

Vertrauen der Bauherren

Der Vertrauensindex der Hausbauer hat sich in den letzten zwei Monaten erholt, und vor drei Monaten sah ihre zukunftsgerichtete Umfrage positiv aus. Ich bin nicht schockiert, dass zukunftsgerichtete Wohnungsdaten wieder funktionieren. Wie ich in meiner Wirtschaftsarbeit hervorzuheben versucht habe, begann sich der Wohnungsmarkt am 9. November zu verbessern, sodass wir jetzt drei Monate lang positive Datentrends in die monatlichen Wohnungsberichte einfließen lassen.

Ich habe jedoch versucht, etwas Kontext in diese Diskussion zu bringen An CNBC letzten Montag. Auch wenn sich die Wohnungsdaten verbessert haben, müssen sie im Zusammenhang mit der Aufarbeitung eines historischen Tauchgangs im Jahr 2022 verstanden werden.

Historisch gesehen sagt uns ein solcher Aufschwung im Hausbauindex, dass die wirtschaftliche Rezession zu Ende geht oder zumindest die Rezession im Wohnungsbau zu Ende ist. Ich warne die Leute jedoch davor, es so zu sehen, da sich die US-Wirtschaft heute nicht in einer Rezession befindet und die Hypothekenzinsen seit den jüngsten Tiefstständen um fast 1 % gestiegen sind.

Verkauf von neuen Häusern

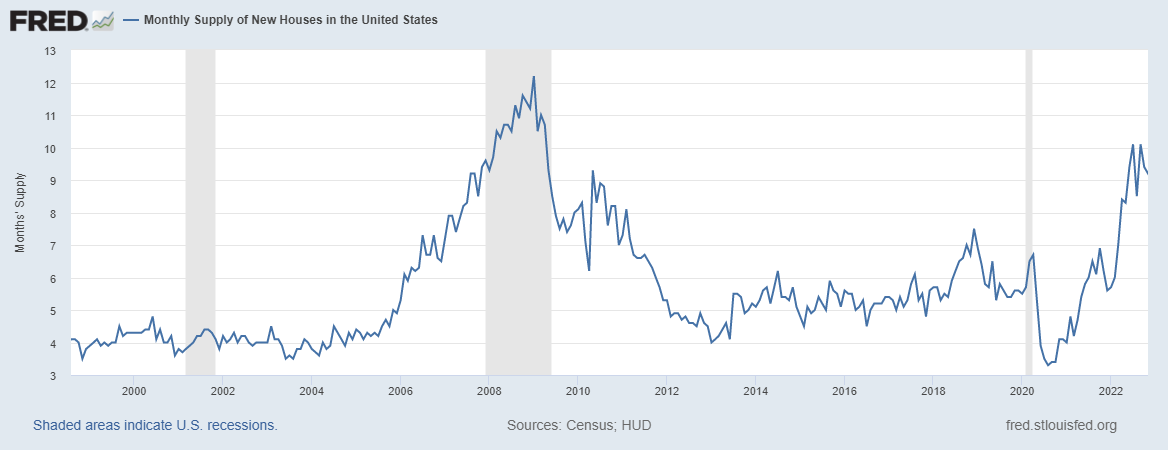

Als nächstes kommt der neue Hausverkaufsbericht, der nächste Woche herauskommt, also schauen wir uns vor dem Bericht an, wie das monatliche Angebot für die Bauherren aussieht. Im letzten Bericht hatten die Bauherren einen Vorrat von 9,0 Monaten, wie die folgende Grafik zeigt.

Hier ist der Ausbruch:

- 71.000 Neue Wohnungen sind fertig: 1,4 Monate Lieferung.

- 291.000 Häuser sind noch im Bau: 5,7 Monate Lieferung

- 99.000 Häuser müssen noch begonnen werden: 1,9 Monate der Versorgung

Meine Faustregel für die Antizipation des Bauherrenverhaltens basiert auf dem dreimonatigen Angebotsdurchschnitt. Dies hat nichts mit dem bestehenden Hausverkaufsmarkt zu tun; Diese monatlichen Angebotsdaten gelten nur für den Verkaufsmarkt für neue Eigenheime und den aktuellen neun Monate sind zu hoch, als dass sie neue Genehmigungen erteilen könnten.

- Wenn Versorgung ist 4.3 Monaten und darunter ist dies ein ausgezeichneter Markt für Bauherren.

- Wenn Versorgung ist 4.4 bis 6.4 Monaten ist dies ein OK-Markt für die Bauherren. Sie werden so lange bauen, wie die Verkäufe neuer Eigenheime wachsen.

- Die Bauherren werden den Bau zurückziehen, wenn der Vorrat reicht 6.5 Monate und darüber.

Dennoch haben die Bauarbeiter einiges zu tun, und glücklicherweise halten sie die Bauarbeiter beschäftigt, während sie ihren Rückstand abarbeiten.

Hausbauer sind effiziente Verkäufer von Häusern, weil es für sie wie eine Ware ist; Sie müssen nach dem Verkauf keinen Unterschlupf suchen oder einen Hypothekenzins von 3 % haben, den sie nach dem Verkauf aufgeben müssen.

Zurück zu den Grundlagen

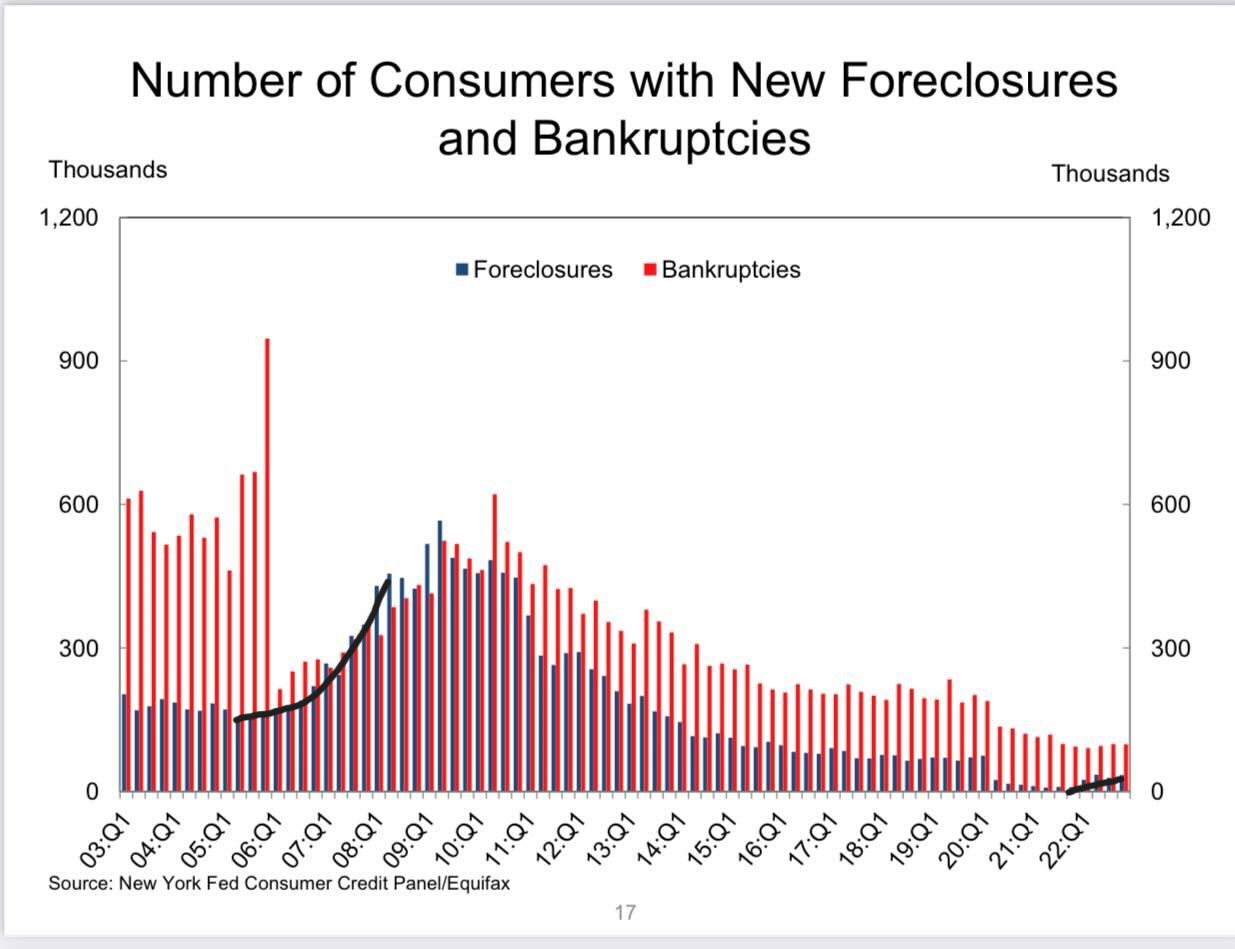

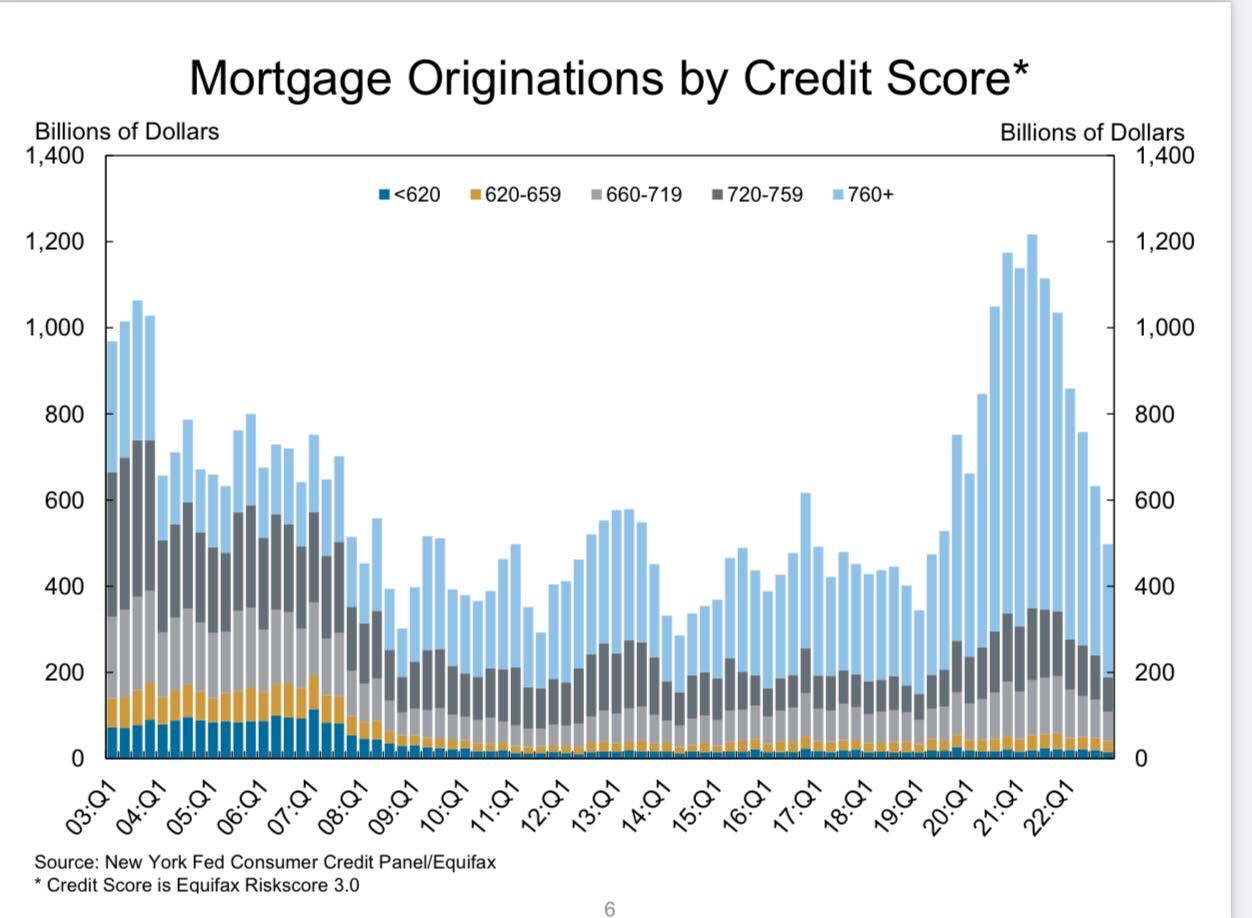

Niedrigere Hypothekenzinsen sind gut für den Wohnungsmarkt und höhere Zinsen sind schlecht; Wir sind hier wieder bei der grundlegenden Erschwinglichkeitsnachfrage. Schauen Sie sich einfach das Diagramm unten an und sehen Sie, wie schlechte Kredite von 2005 bis 2008 aussahen, als dann die Rezession mit dem Verlust von Arbeitsplätzen stattfand. Dieses Diagramm ist eine direkte Verbindung zum Überangebot, mit dem sich die Bauherren heute nicht auseinandersetzen müssen.

Sehen Sie sich auch an, wie klein die Daten in der rechten unteren Ecke aussehen. Wenn Sie Ihre Brille brauchen, mache ich Ihnen keine Vorwürfe.

Heute sehen Hausbesitzer auf dem Papier großartig aus. In einem inflationären Umfeld steigender Löhne haben sie langfristige Schulden. Das amerikanische Eigenheim und seine festen langfristigen Schuldenkosten waren die beste Absicherung gegen Inflation.

Nun stellt sich die Frage: Wie lange kann das noch dauern? Die Menschen kaufen und verkaufen jedes Jahr Häuser und der Gesamtbestand kann im Laufe der Zeit wachsen, da die Häuser immer länger auf dem Markt bleiben. Bei wieder steigenden Hypothekenzinsen kann dies dazu führen, dass die Bestände höher werden, wenn der Verkauf von Häusern länger dauert.

Letztes Jahr wurde das Wachstum der Neuzulassungen im Jahresvergleich negativ, als die Zinsen über 6 % stiegen; Jetzt, da die Zinsen bis in die Frühjahrssaison steigen, werden wir einen Mangel an Enthusiasmus bei den Verkäufern feststellen.