Einige der Aktien mit der besten Performance in Amerika in diesem Jahr stammen von großen, nationalen Hausbauern – starke Verbrauchernachfrage, begrenzte Konkurrenz durch den bestehenden Hausverkaufsmarkt und eine Verbesserung Lieferkette haben ihre Aussichten verbessert.

Am Montag bewegte sich das Vertrauen der Hausbauer zum ersten Mal seit fast einem Jahr in den positiven Bereich, während Volkszählungsdaten zum Wohnungsneubau zeigten, dass die Zahl der Baubeginne gegenüber April um 21,7 % und gegenüber Mai 2022 um 5,7 % auf 1,63 Millionen zunahm. Tatsächlich nähert sich die Zahl der im Bau befindlichen Einheiten in den Vereinigten Staaten derzeit mit 1,69 Millionen dem höchsten Stand der letzten 50 Jahre.

Aber BTIG/HeimatsphäreDie neueste Umfrage unter kleinen und mittleren Hausbauern wirft einen leichten Schatten auf diesen hellen Überblick. Die monatliche BTIG-Umfrage zeigt, dass sich die Bautätigkeit kleinerer Hausbauer von April bis Mai leicht abgekühlt hat, die Stimmung bleibt jedoch deutlich besser als im letzten Jahr.

Die Umfrage erfragt landesweit etwa 75–125 kleine und mittlere Hausbauer aus kleinen und mittelgroßen Wohngebieten zu Verkäufen, Kundenverkehr und Preistrends (117 Antworten in diesem Monat).

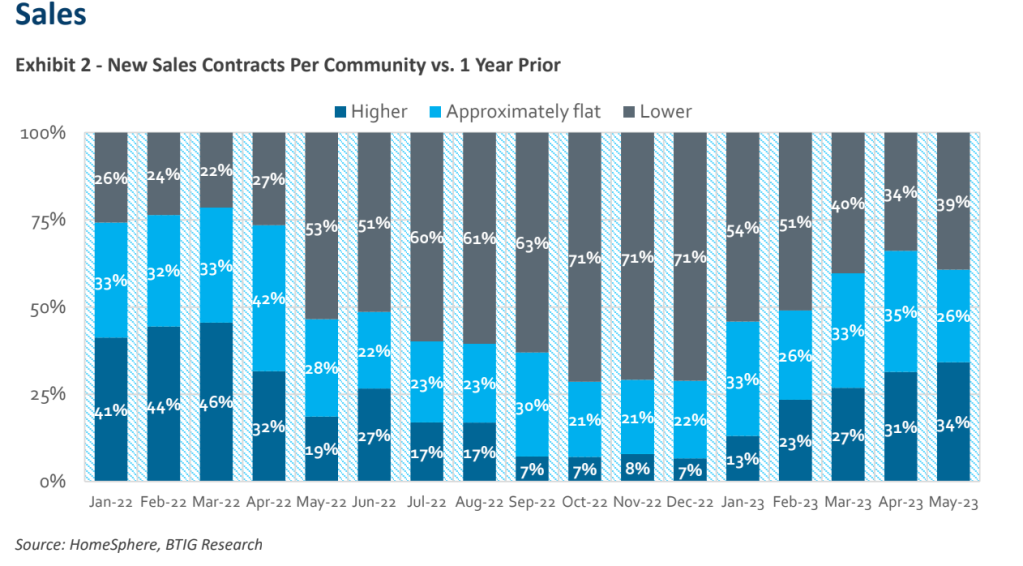

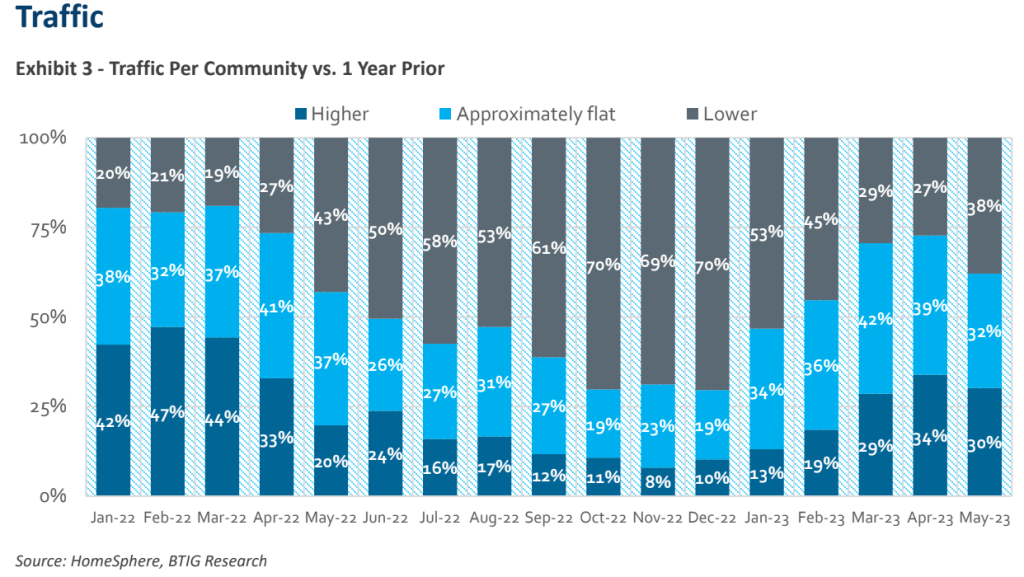

Die Umsatz- und Verkehrsentwicklung war im Mai gemischt. Nach großen Sprüngen in der Umsatzentwicklung seit dem Wintereinbruch meldete die Zahl der Bauunternehmer im Mai ein jährliches Wachstum von 34 %, gegenüber 31 % im April 2023. Der Verkehr ging leicht zurück, wobei 30 % der Bauunternehmer einen höheren Community-Verkehr meldeten Im Jahresvergleich waren es 34 % im April 2023. Beide Kennzahlen sind deutlich besser als im Mai 2022. Unterdessen verzeichneten 39 % einen Rückgang der Bestellungen gegenüber 34 % im April und 53 % im Mai 2022.

„Unsere Umfrage deutet darauf hin, dass sich die Dynamik der Nachfrage nach neuen Eigenheimen im Mai verlangsamt hat. Wir hatten in diesem Monat bessere Ergebnisse erwartet, da die Vergleiche nachließen und positive Kommentare von öffentlichen Bauträgern abgegeben wurden. Der Anstieg der 30-jährigen Hypothekenzinsen im Mai könnte sich auch auf die Trends ausgewirkt haben“, kommentierte Carl Reichardt, Analyst bei BTIG.

Auch Umsatz und Verkehr gingen im Vergleich zu den Erwartungen etwas zurück: 37 % der Befragten sahen den Umsatz besser als erwartet, im Vergleich zu 38 % im letzten Monat. Mittlerweile waren 26 % der Meinung, dass die Umsätze schlechter ausfielen als erwartet, im Vergleich zu 20 % im letzten Monat. Beim Traffic verzeichneten 35 % einen besser als erwarteten Traffic, während 23 % einen schlechter als erwarteten Traffic meldeten (im Vergleich zu 42 % bzw. 15 % im letzten Monat).

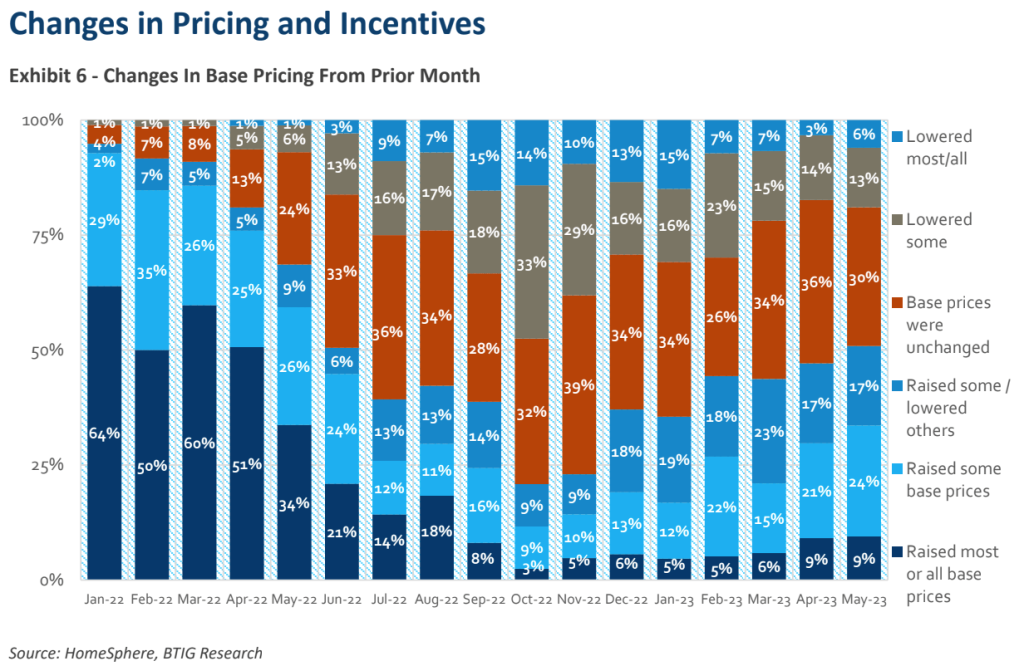

Die Preisentwicklung im Baugewerbe blieb uneinheitlich. Ein Drittel der Bauunternehmen gaben an, die Grundpreise entweder „überwiegend/alle“ oder „einige“ angehoben zu haben, gegenüber 30 % im April. Und 19 % der Bauunternehmen senkten „die meisten/alle“ oder „einige“ Grundpreise, verglichen mit 17 % im April. Laut der Umfrage gaben 27 % der Befragten an, „die meisten/alle“ oder „einige“ Anreize zu erhöhen, gegenüber 22 % im April. Nur 3 % meldeten einen Rückgang der „meisten/allen“ oder „einigen“ Anreize, verglichen mit 7 % im April. Kein Bauunternehmen meldete im Mai einen Rückgang „der meisten/aller“ Anreize.

„Wir glauben, dass Bauherren die Preise und Anreize wahrscheinlich sorgfältig im Auge behalten haben, während sie den Verkehr und das Käuferinteresse während der wichtigen Frühjahrsverkaufssaison (normalerweise Februar bis Mai) verfolgt haben“, schrieb Reichstadt. „Wir glauben, dass dies wahrscheinlich insbesondere für private Bauträger zutrifft, die sich stärker auf mittlere Preispunkte konzentrieren, im Gegensatz zu volumenorientierten öffentlichen Bauträgern der unteren Preisklasse, die unserer Meinung nach im Allgemeinen sehr aggressiv bei der Preisgestaltung/Anreizen waren.“