Eine der größten Fragen im Immobilienbereich ist derzeit, wie sich steigende Zinsen auf den Wohnungsmarkt auswirken werden. Früher war diese Frage ziemlich einfach zu beantworten: Wenn die Zinsen steigen, kostet es mehr, ein Haus zu kaufen, und die Nachfrage sinkt. Der Preisanstieg verlangsamt sich und der Verkauf von Häusern dauert länger. Teureres Geld bedeutete auch, dass weniger Investoren Häuser hielten, sodass auch die Lagerbestände steigen würden.

In diesem Jahr sind die Zahlen nicht so eindeutig. Der Markt war so heiß, dass viele befürchten, dass steigende Zinsen endlich der Katalysator sein werden, um die Blase zum Platzen zu bringen. Doch selbst als die Zinsen zu steigen begonnen haben, Häuser fliegen immer noch fast dreimal schneller vom Markt als vor der Pandemie. Der Preis für Neuzulassungen steigt weiter, was ein sehr optimistischer Indikator für die Verkaufspreise in den kommenden Monaten ist. Die Amerikaner stehen schon so lange Schlange, um Häuser zu kaufen, dass die gestiegenen Kosten die Nachfrage nicht abgeschreckt haben … zumindest noch nicht.

Wenn die Zinsen jedoch weiter steigen, sehen wir möglicherweise einige kleine Verschiebungen auf dem Markt und ein kurzes Zeitfenster für eifrige Käufer.

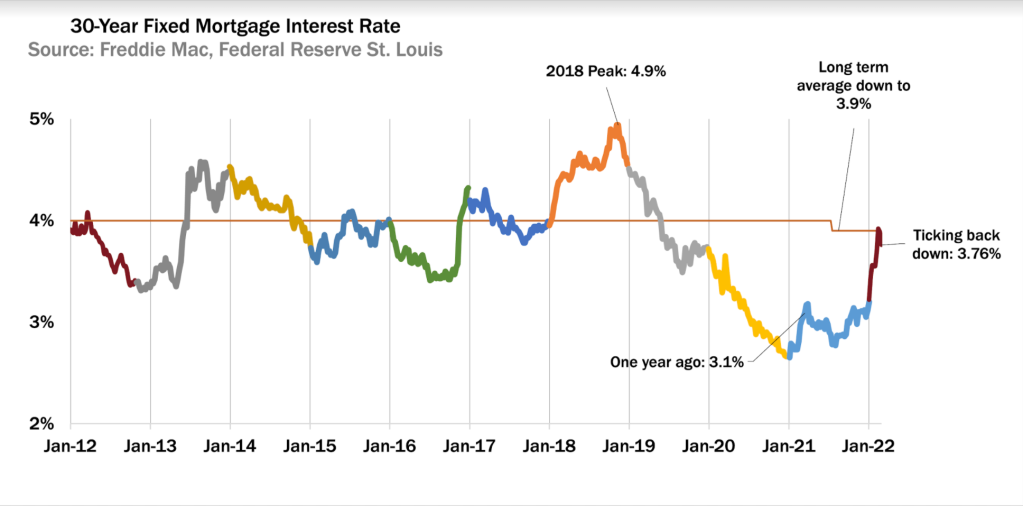

Glücklicherweise haben wir 2018 als Orientierungshilfe, um die Auswirkungen steigender Zinsen auf den Immobilienmarkt im Jahr 2022 zu verstehen. Von September 2017 bis November 2018 stieg der 30-jährige Hypothekenzins von 3,8 % auf 4,9 %, was der höchste Punkt im Jahr war ganzes Jahrzehnt.

Basierend auf den Mustern von 2018 ist Folgendes zu erwarten und die wichtigsten Signale, die es zu beachten gilt:

1. Das Inventar wird schrittweise steigen … aber nicht viel.

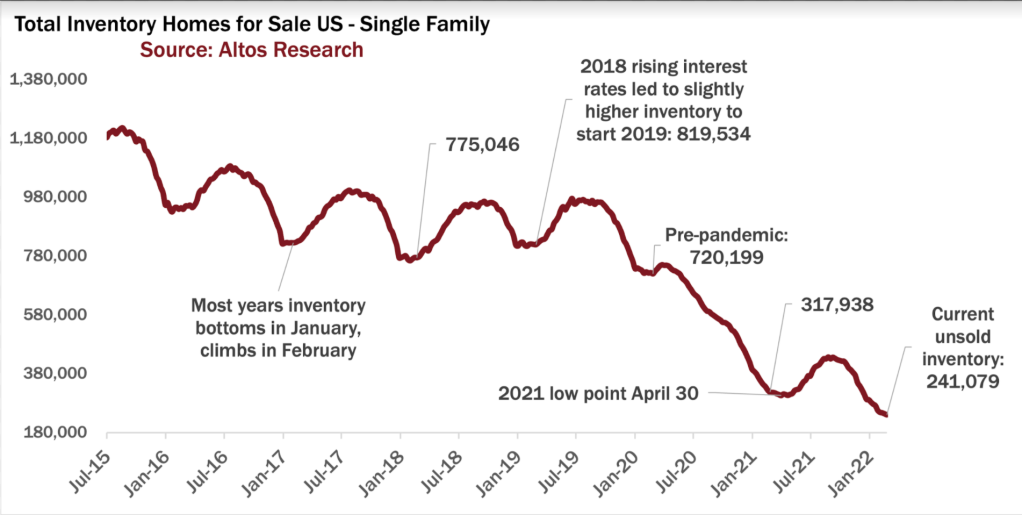

In den 2010er Jahren, als die Zinssätze niedrig blieben, wurden immer mehr Amerikaner Immobilieninvestoren, und der verfügbare Bestand an zum Verkauf stehenden Häusern ging jedes Jahr zurück. Dieser Trend kehrte sich 2018 kurzzeitig um, als die Hypothekenzinsen stiegen, und 2019 begannen wir das Jahr mit 7 % mehr Lagerbeständen als im Vorjahr.

Wenn die Zinssätze über 4,5 % steigen, wird sich dieses Muster wahrscheinlich wiederholen, was dem Bestand einige weitere Notierungen hinzufügen würde. Da jedoch fast alle amerikanischen Hausbesitzer eine 30-jährige Festhypothek unter 4 % haben, werden die meisten sich dafür entscheiden, diese Hypothek zu behalten, anstatt sie zu verkaufen.

2. Das Wachstum der Immobilienpreise wird sich verlangsamen, aber erwarten Sie nicht, dass die Preise fallen.

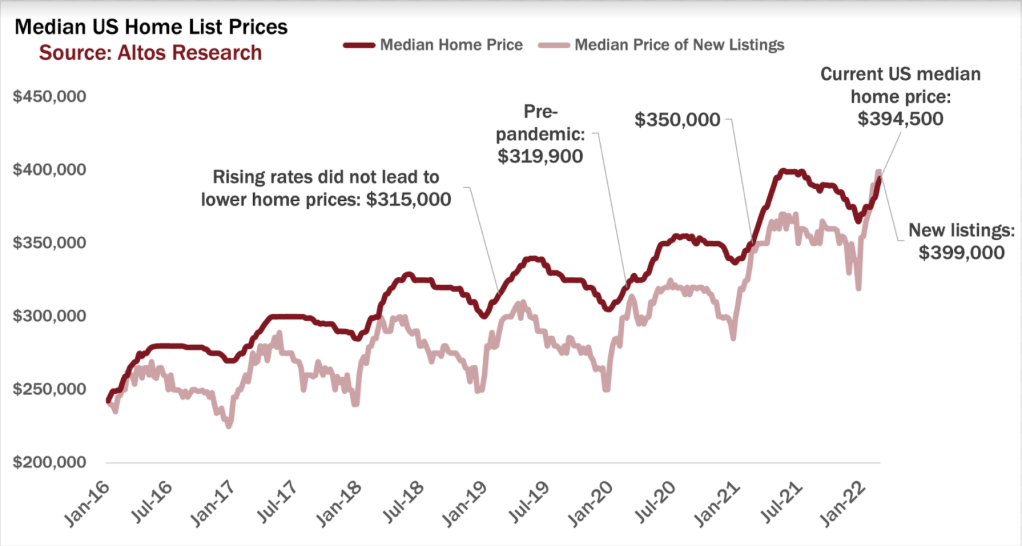

Bei so viel Nachfrage und schnell schrumpfenden Lagerbeständen sind die Eigenheimpreise im ersten Quartal weiter gestiegen, selbst bei höheren Zinsen. Der durchschnittliche Hauspreis für Einfamilienhäuser beträgt diese Woche 394.500 $, was zu diesem Zeitpunkt etwa 12 % höher ist als im letzten Jahr. Andere Frühindikatoren für Eigenheimpreise in den Daten sind alle optimistisch für zukünftige Transaktionspreise.

Schauen wir uns an, was 2018 passiert ist: Auch als die Zinsen stiegen und die Zahlungen teurer wurden, führte dies zu keinem Kursverfall. Tatsächlich stieg der durchschnittliche Hauspreis von 299.000 $ Anfang 2018 auf 319.000 $ ein Jahr später. Warum? Denn in Wirklichkeit waren diese Hypothekenzahlungen immer noch ein gutes Geschäft.

Außerdem kann man die Demografie nicht bekämpfen. Im Jahr 2018 beschleunigte sich die Nachfrage, als Millennials in die besten Jahre des Eigenheimkaufs eintraten. Das gilt heute genauso und wird auch in den 2020er Jahren so bleiben. Wie mir ein Hypothekengeber kürzlich über sein Geschäft mit dem ersten Hauskäufer sagte: „Lebensereignisse interessieren sich nicht für Hypothekenzinsen.“

Und vergessen wir nicht die Auswirkungen der Inflation. „Reale“ Zinssätze sind die Differenz zwischen Inflationsraten und Hypothekenzinsen, und in der Inflationswirtschaft von 2022 sind dies reale Zinssätze Negativ. Die Inflation liegt derzeit bei 7 % jährlich. Wenn Ihre Hypothek bei 3 %, 4 % oder sogar 6 % (!) liegt, sind Sie immer noch in einer besseren finanziellen Position als im letzten Jahr.

3. Der Verkauf von Häusern dauert etwas länger.

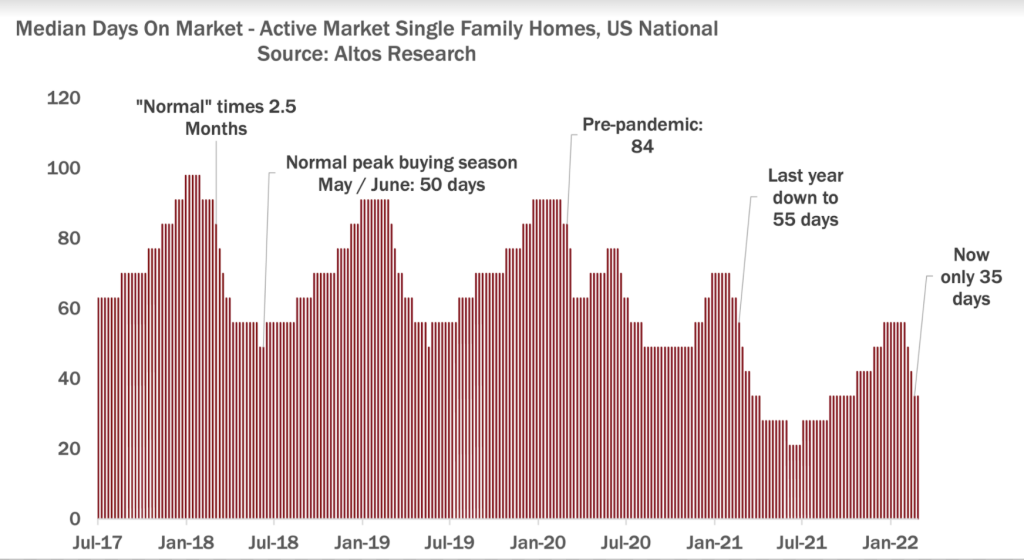

In einem „normalen“ Markt erwarten wir im Allgemeinen, dass es durchschnittlich 80-100 Tage dauert, um ein Haus zu verkaufen; in den letzten zwei Jahren ist das auf nur noch 35 Tage gesunken. Tatsächlich gem Altos-Forschung Daten wird ein Drittel der Häuser jetzt innerhalb von Stunden oder nur wenigen Tagen verkauft.

Wenn die Preise und Hypothekenzinsen weiter steigen, werden wir wahrscheinlich sehen, dass sich das halsbrecherische Tempo des Marktes etwas verlangsamt. Es wird etwas weniger Konkurrenz geben. Käufer können sich möglicherweise Zeit nehmen und ein Haus mit aller Sorgfalt prüfen, ohne an diesem Nachmittag ein Angebot abgeben zu müssen. Wir werden wahrscheinlich auch Preisnachlässe sehen, da mehr Menschen, die ihr Haus überteuern, diese sofortigen Angebote nicht erhalten werden.

Natürlich können diese Zahlen je nach Standort unterschiedlich aussehen, und anlegerlastige Märkte wie Phoenix werden wahrscheinlich empfindlicher auf Zinsänderungen reagieren. Angebote werden weniger attraktiv, wenn das Geld teurer wird. Suchen Sie in diesen Märkten nach etwas mehr Inventar und etwas längerer Marktzeit.

Zusammenfassend lässt sich also sagen: Wenn wir in den Frühling gehen, während alle Frühindikatoren weiterhin eine robuste Nachfrage anzeigen, könnten steigende Zinsen eine kleine Abkühlung des Marktes bewirken. Käufer sollten sich in diesem Zeitfenster schnell bewegen. Wenn die Geschichte irgendein Hinweis ist, wird sie nicht lange anhalten.

Mike Simonsen ist Gründer und CEO von Altos Research.

Der Beitrag Mike Simonsen: Wie sich steigende Zinsen auf den Wohnungsmarkt auswirken, erschien zuerst auf HousingWire.