Die letzten drei Jahre waren in der Hypothekenbranche erbittert, da das Kreditvergabevolumen zurückging, und obwohl es für 2024 besser aussieht, sind die Kreditgeber immer noch in der Lage, mutige Schritte zu unternehmen, um Verluste auf der Produktionsseite des Geschäfts einzudämmen, heißt es ein Bericht von Stratmor-Gruppeein Hypothekenberatungsunternehmen.

Mehr als die Hälfte der Hypothekenmanager, die an der jüngsten Umfrage von Stratmor teilnahmen, gaben an, dass sie nicht glauben, dass ihre Unternehmen die Wende geschafft haben, um bei der Kreditvergabe – mit Ausnahme der Abwicklung – profitabel zu werden.

Etwa 85 % der befragten Führungskräfte waren der Meinung, dass ihr Unternehmen entweder nicht profitabel sei oder in der Produktion ungefähr die Gewinnschwelle erreicht habe.

Wenn die Verluste der Kreditgeber im vierten Quartal 2023 und im ersten Quartal 2024 wie erwartet ausfallen, würde dies acht aufeinanderfolgende Quartale mit Verlusten für mehr als 350 unabhängige Hypothekenbanker bedeuten, sagte Jim Cameron, Senior Partner bei Stratmor.

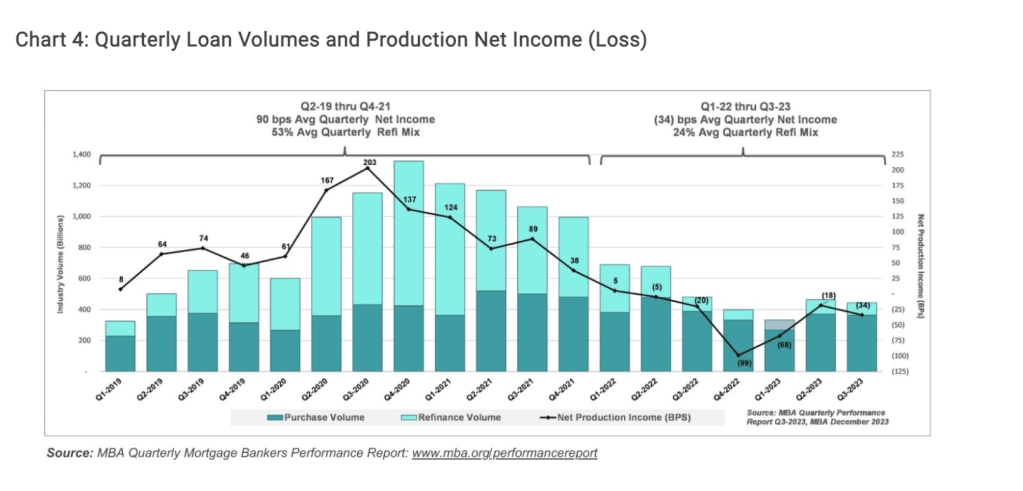

Unabhängige Hypothekenbanken (IMBs) und Hypothekentöchter von zugelassenen Banken schrieben insgesamt sechs Quartale in Folge rote Zahlen. Zuletzt meldeten sie einen durchschnittlichen Nettoverlust von 1.015 US-Dollar für jeden Kredit, den sie im dritten Quartal 2023 aufgenommen hatten – eine Verdoppelung des gemeldeten Verlusts von 534 US-Dollar pro Kredit im zweiten Quartal, wie aus Daten des US-Bundesstaates New York hervorgeht Verband der Hypothekenbanken (MBA).

Während die Kreditgeber die Arbeitskosten – ihre größte Ausgabenart – aggressiv gesenkt haben, reichte dies nicht aus, um die Produktionskosten pro Kredit zu senken.

Trotz massiver Kürzungen der Bruttoproduktionskosten (von 44 Millionen US-Dollar pro Unternehmen im dritten Quartal 2020 auf 18 Millionen US-Dollar im ersten Quartal 2023) sind die Kosten pro Kredit auf mehr als 13.000 US-Dollar gestiegen, da die Zahl der Kreditproduktionseinheiten in diesem Zeitraum dramatisch zurückging.

Im dritten Quartal 2023 betrugen die gesamten Kreditproduktionskosten 11.441 US-Dollar pro Kredit, ein leichter Anstieg gegenüber 11.044 US-Dollar im Vorquartal.

„Auf dem Weg ins Jahr 2024 ist klar, dass wir immer noch Überkapazitäten haben und die Kreditgeber müssen bei der Verwaltung des Personalbestands weiterhin diszipliniert und aggressiv vorgehen“, sagte Cameron.

Wenn es darum geht, Kosten zu senken, die Mietkosten zu senken und das hybride Arbeitsmodell zu nutzen, steht die Arbeitskraft im Vordergrund. Überprüfung von Lieferantenverträgen; Dem Bericht zufolge müssen Plug-ins mit hohen Kosten und geringen Akzeptanzraten ausgesondert werden.

Der Silberstreif am Horizont für IMBs im Allgemeinen seien ihre starken Kassenbestände, heißt es in dem Bericht.

Nach einem Anstieg zwischen 6 und 8 Millionen US-Dollar in den Jahren 2018 und 2019 liegen die durchschnittlichen Barmittelbestände im dritten Quartal 2023 nun bei etwa 11,5 Millionen US-Dollar. Kreditgeber haben in den Jahren 2022 und 2023 einen Großteil ihrer Serviceportfolios verkauft, und die Salden wären ohne diese deutlich niedriger ausgefallen diese Schritte, so Cameron.

„Nach einem sehr herausfordernden Jahr 2023 und kaum erwarteter Erleichterung im Jahr 2024 müssen sich die Kreditgeber erneut auf die Cashflow-Prognose konzentrieren“, sagte Cameron.

„Es ist ein grundlegendes Bedürfnis von Hypothekenbankern, sicherzustellen, dass sie über einen robusten Mechanismus verfügen, um kurz-, mittel- und langfristige Cashflows vorherzusagen. Und an zweiter Stelle folgt die Notwendigkeit, bei der Finanz- und Betriebsberichterstattung und der Überwachung der wichtigsten Leistungsindikatoren (KPIs) auf den Punkt zu kommen. „Hypothekenbanker müssen hochqualifiziert darin sein, sowohl Kosten als auch Leistung in einer Vielzahl von Dimensionen zu untersuchen, einschließlich fester versus variabler und Break-Even-Point-Analysen“, fügte er hinzu.