Die Verkäufe bestehender Eigenheime hatten am Dienstag einen enormen Schlag von Schätzungen. Das war nicht schockierend für Leute, die verfolgen, wie ich Wohnungsdaten verfolge. Um zu verstehen, warum wir einen solchen Umsatzrückgang hatten, müssen Sie nur zum 9. November zurückgehen, als die Hypothekenzinsen zu fallen begannen 7,37 % Zu 5,99 %.

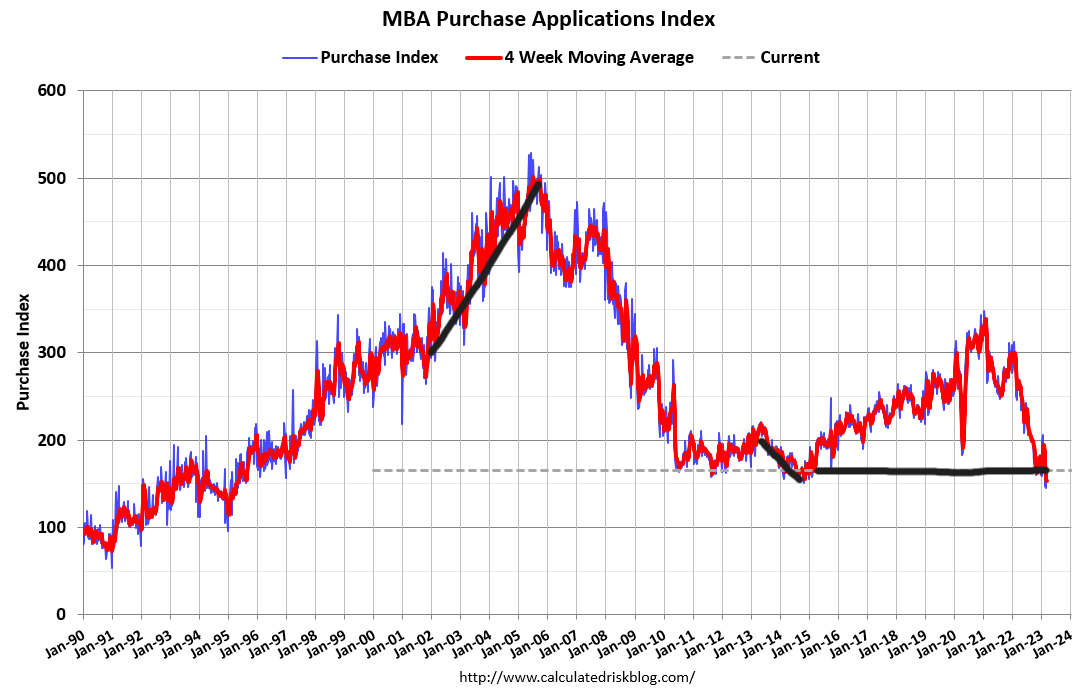

Im November, Dezember und Januar entwickelten sich die Kaufanwendungsdaten positiv, was bedeutet, dass wir viele Wochen mit besser aussehenden Daten hatten. Das wöchentliche Wachstum der Kaufantragsdaten in diesen Monaten stabilisierte die Wohnungsverkäufe auf einem historisch niedrigen Niveau.

Viele Jahre lang habe ich darüber gesprochen, wie selten es vorkommt, dass die Verkaufszahlen bestehender Eigenheime unter 4 Millionen liegen. Deshalb war der historische Nachfrageeinbruch im Jahr 2022 einer für die Rekordbücher. Wir haben verstanden, warum die Verkäufe während COVID-19 eingebrochen sind. Dies war jedoch hauptsächlich auf Verhaltensänderungen zurückzuführen, was bedeutete, dass die Verkäufe wieder steigen würden, sobald sich das Verhalten wieder normalisierte.

Im Jahr 2022 drehte sich alles um Erschwinglichkeit, da die Hypothekenzinsen historisch gestiegen sind. Viele Menschen wollten ihre Häuser einfach nicht verkaufen und mit viel höheren Gesamtkosten für den Wohnraum umziehen, während Erstkäufer sich mit Fragen der Erschwinglichkeit auseinandersetzen mussten.

Obwohl die Hypothekenzinsen im November und Dezember fielen, dauert es 30 bis 90 Tage, bis positive Kaufantragsdaten die Verkaufsdaten erreichen. Als die Verkäufe in den monatlichen Verkaufsdaten von 6,5 Millionen auf 4 Millionen einbrachen, wurde die Messlatte für ein Umsatzwachstum niedrig gelegt. Darüber habe ich gestern gesprochen CNBCum diesen Hausverkauf im Zusammenhang mit dem zu sehen, was davor passiert ist.

Da Immobiliendaten und alle Wirtschaftsdaten in letzter Zeit so heftig sind, haben wir den wöchentlichen Housing Market Tracker erstellt, der nach vorne und nicht nach hinten schauen soll.

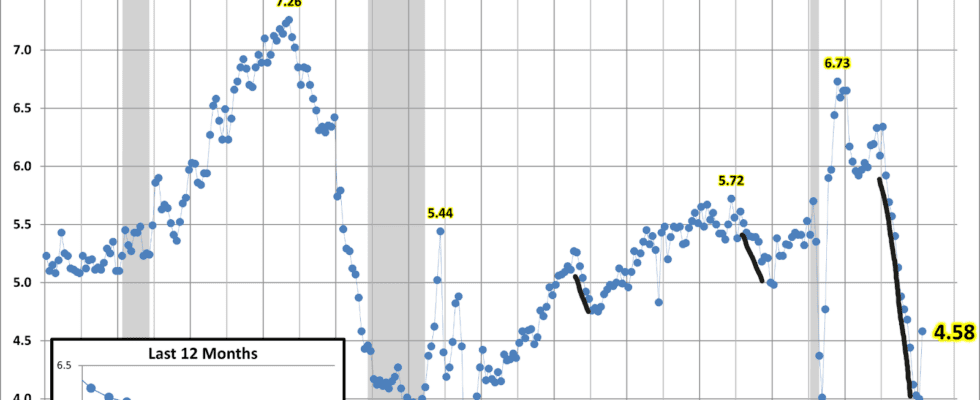

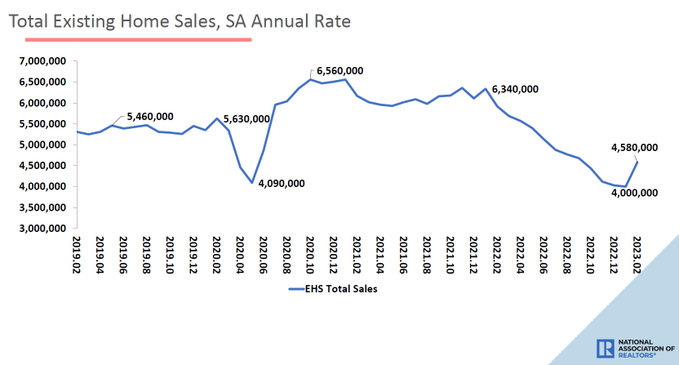

Aus NAR: Die Gesamtverkäufe bestehender Eigenheime – abgeschlossene Transaktionen, die Einfamilienhäuser, Reihenhäuser, Eigentumswohnungen und Genossenschaften umfassen – stiegen von Januar um 14,5 % auf eine saisonbereinigte Jahresrate von 4,58 Millionen im Februar. Im Jahresvergleich ging der Umsatz um 22,6 % zurück (von 5,92 Millionen im Februar 2022).

Wie wir in der obigen Grafik sehen können, ist der Aufschwung sehr deutlich, aber dies unterscheidet sich von den COVID-19-Tiefs und der massiven Erholung der Verkäufe. Die Hypothekenzinsen stiegen in diesem Jahr von 5,99 % auf 7,10 %, und das führte zu einem Monat negativer zukunftsgerichteter Kaufantragsdaten, was etwa 30-90 Tage dauert, bis die Verkaufsdaten erreicht werden.

Dieser Bericht ist also zu alt und langsam, aber wenn Sie dem Tracker folgen, sind Sie nicht langsam. Dies ist die wilde Immobilienaktion, über die ich seit einiger Zeit gesprochen habe, und warum der Housing Market Tracker hilfreich ist, um diese Daten zu verstehen.

In den letzten zwei Wochen gab es positive Kaufantragsdaten, da die Hypothekenzinsen von 7,10 % auf 6,55 % fielen; Morgen werden wir sehen, ob wir eine dritte positive Woche machen können. Bei Kaufanwendungsdaten seit dem 9. November 2022 ist zu beachten, dass sie viel mehr positive als schädliche Daten enthalten.

Allerdings hat uns der Rückgang der Kaufanwendungsdaten um einen Monat wieder auf ein Niveau zurückgebracht, das wir zuletzt 1995 gesehen haben. Die Stange ist also so niedrig, dass wir darüber stolpern können.

Einer der Gründe, warum ich das Etikett des extrem ungesunden Wohnungsmarktes abgenommen habe, war, dass die Tage auf dem Markt jetzt über 30 Tage liegen. Ich befürworte weder einen Wohnungsmarkt, der Tage auf Teenagerniveau hat, noch werde ich das jemals tun. Ein Teenager-Level bedeutet, dass eines von zwei schlimmen Dingen passiert:

1. Wir haben einen massiven Kreditboom im Wohnungsbau, der mit der Zeit explodieren wird, weil die Nachfrage boomt, ähnlich wie in den Jahren der Immobilienblase.

2. Wir haben einfach nicht genug Produkte für Eigenheimkäufer, was in einem Umfeld mit geringen Lagerbeständen zu Zwangsbietungen führt.

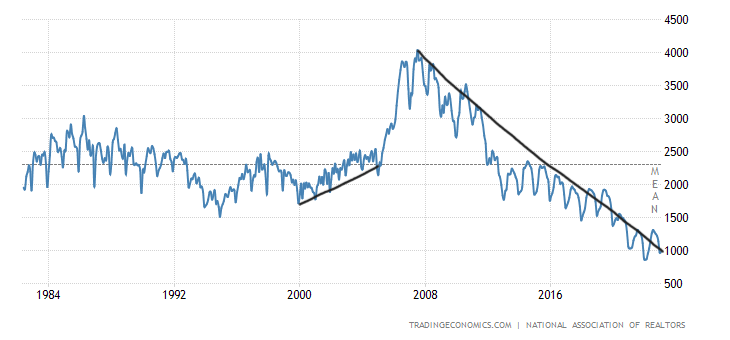

Ratet mal, welches wir nach 2020 hatten? Schauen Sie sich die obigen Kaufantragsdaten an – wir hatten nie einen Kreditboom. Schauen Sie sich die Bestandsdaten unten an. Selbst mit dem Einbruch der Hausverkäufe und der ersten wirklichen Erholung liegen die Gesamtzahlen der aktiven Angebote immer noch darunter 1 Million.

Von NAR: Der gesamte Wohnungsbestand, der Ende Februar registriert wurde, betrug 980.000 Einheiten, identisch mit Januar und um 15,3 % höher als vor einem Jahr (850.000). Unverkaufte Lagerbestände liegen beim aktuellen Verkaufstempo bei einem Angebot von 2,6 Monaten, was einem Rückgang von 10,3 % gegenüber Januar, aber einem Anstieg gegenüber 1,7 Monaten im Februar 22 entspricht. #NAREHS

Trotzdem ist die eine Datenlinie, die ich liebe, liebe, liebe, die Tage auf dem Markt, wieder über 30 Tage alt und kein Teenager mehr wie im letzten Jahr, als der Immobilienmarkt sehr ungesund war.

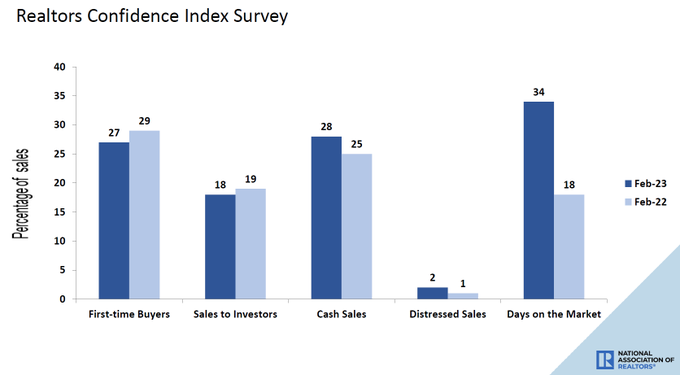

Von NAR: Erstkäufer waren im Januar für 27 % der Verkäufe verantwortlich; Privatanleger kauften 18 % der Häuser; Barverkäufe machten 28 % der Transaktionen aus; Notverkäufe machten 2 % des Umsatzes aus; Immobilien blieben in der Regel 34 Tage auf dem Markt.

Der heutige Verkaufsbericht für bestehende Eigenheime war gut: Wir sahen, wie zu erwarten, einen Anstieg der Verkäufe, und die Tage auf dem Markt sind immer noch über 30 Tage. Wenn das Bundesreserve spricht über eine Neuausrichtung des Wohnungsbaus, sie sagen, dass ihnen die Bieterkriege, die sie letztes Jahr gesehen haben, nicht gefallen haben, also ist die Tatsache, dass das Preiswachstum nicht so aussieht wie vor einem Jahr, eine gute Sache.

Außerdem sind die Tage auf dem Markt auf einem Niveau, auf dem sie sich wohler fühlen könnten. Und in diesem Bericht haben wir keine Anzeichen für Zwangsverkäufe gesehen. Ich habe immer geglaubt, dass wir niemals die Zwangsverkäufe erleben würden, die wir von 2005 bis 2008 erlebt haben, was der schlimmste Teil der Jahre des Absturzes der Immobilienblase war. Die Federal Reserve glaubt auch, dass dies aufgrund der besseren Kreditstandards, die wir seit 2010 haben, der Fall ist.

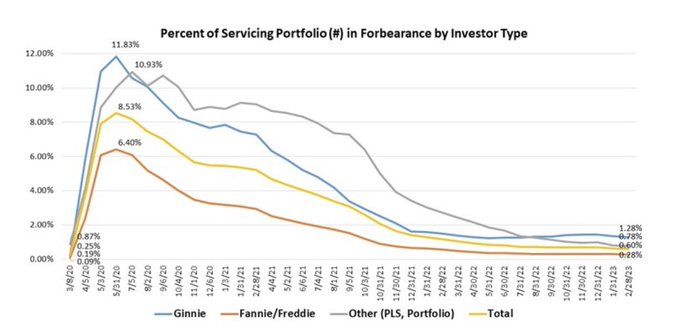

Fallbeispiel, die MBA‘S aktuelle Forbearance-Daten zeigt, dass Nachsicht nicht höher schießt, sondern zusammengebrochen ist. Denken Sie daran, wenn Sie einen Absturz der Nachsicht sehen, Bruder, umarmen Sie sie, sie brauchen es.

Der heutige Bericht über bestehende Eigenheimverkäufe ist rückwärtsgerichtet, da die Kaufantragsdaten dieses Jahr einen Schlag erlitten, als die Hypothekenzinsen auf 7,10 % anstiegen. Wir sind uns jetzt alle einig, dass selbst bei einem massiven Umsatzeinbruch die Bestandsdaten nicht so explodiert sind, wie viele es seit über einem Jahrzehnt vorhergesagt haben.

Ich habe betont, dass man, um den Wohnungsmarkt zu verstehen, verstehen muss, wie Kreditkanäle nach 2010 funktionieren. Die Insolvenzreformgesetze von 2005 und die QM-Gesetze von 2010 haben die Landschaft der Wohnungswirtschaft in einer Weise verändert, die meiner Meinung nach bis heute nicht verstanden wird.

Der Wohnungsmarkt hat jedoch 2022 und bisher 2023 den größten Schub aller Zeiten in Bezug auf die Erschwinglichkeit erzielt, und der amerikanische Hausbesitzer geriet kein einziges Mal in Panik. Auch wenn diese Daten alt sind, zeigen sie die solide Basis der Hausbesitzer in Amerika und wie sehr die extrem pessimistischen Menschen in diesem Land in Bezug auf die finanzielle Lage der amerikanischen Hausbesitzer falsch lagen.