Der Wohnungsmarkt funktioniert anders als andere Märkte, weil er als heterogener, wenig gehandelter, illiquider Markt charakterisiert werden kann. Mit anderen Worten, es ist ein vielfältiger Markt mit einer Vielzahl unterschiedlicher Häuser unterschiedlichen Alters und Reparaturniveaus, und Verkäufe finden sehr selten statt.

Und noch etwas unterscheidet den Wohnungsmarkt von anderen Märkten: Der Käufer ist oft auch der Verkäufer. In den meisten Märkten trifft der Verkäufer oder Lieferant seine Entscheidung über das Hinzufügen von Angeboten zum Markt unabhängig vom Käufer oder der Nachfragequelle und seiner Kaufentscheidung. Auf dem Wohnungsmarkt sind Verkäufer und Käufer in vielen Fällen derselbe Wirtschaftsakteur.

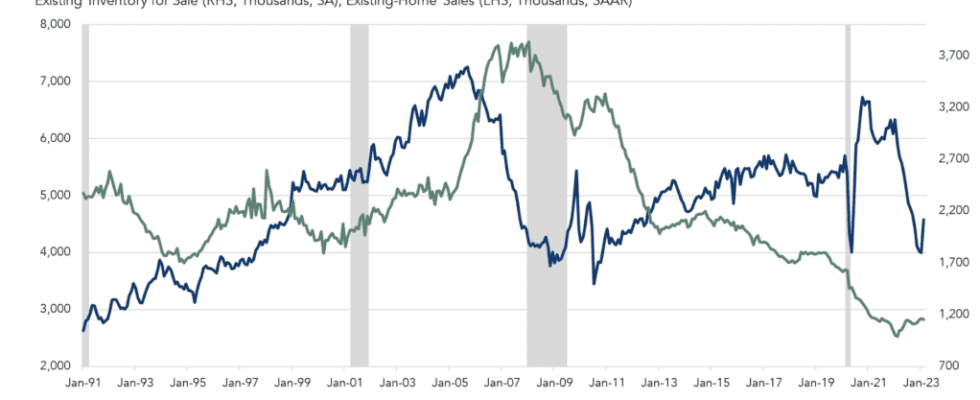

Um ein neues Haus zu kaufen, müssen Sie das Haus verkaufen, das Sie bereits besitzen. Vom Jahr 2000 bis zum Beginn der Pandemie im Jahr 2020 machte der Bestand an bestehenden Häusern fast 90 % des gesamten Wohnungsbestands aus. Und leider verkaufen Verkäufer im heutigen Umfeld mit höheren Hypothekenzinsen nicht. Der Hauptfaktor, der den heutigen Wohnungsmarkt zurückhält, ist nicht Mangel an Nachfrage, sondern ein Mangel an Angebot.

Die goldenen Handschellen niedriger Hypothekenzinsen halten die Verkäufer an den Zinsen fest

Vor dem Zusammenbruch des Wohnungsmarktes im Jahr 2007 betrug die durchschnittliche Wohndauer, die jemand in seinem Haus bewohnte, etwa fünf Jahre. Die durchschnittliche Betriebszugehörigkeitsdauer wuchs nach der Immobilienmarktkrise zwischen 2008 und 2016 auf etwa acht Jahre. Seitdem ist die Betriebszugehörigkeit laut jüngsten Daten weiter auf ein historisches Hoch von 10,7 Jahren im März 2023 gestiegen.

Die goldenen Handschellen niedriger Hypothekenzinsen halten viele Hausbesitzer fest, insbesondere diejenigen, die sich im Laufe der Pandemie zu Tiefstzinsen refinanziert haben. Laut den neuesten Daten der National Mortgage Database für das zweite Quartal 2022 haben 92 % der ausstehenden Hypotheken Zinsen unter 6 % und fast 83 % eine Rate unter 5 %. Solange der durchschnittliche Zinssatz für Festhypotheken mit einer Laufzeit von 30 Jahren höher bleibt, gibt es für Hausbesitzer einen finanziellen Hemmschuh, ihre bestehenden Häuser zu verkaufen, nur um ihre nächste Wohnung zu einem höheren Zinssatz zu kaufen.

Je weniger Häuser zum Verkauf stehen, desto schwieriger wird es natürlich, ein Haus zu finden, das besser ist als das Haus, das Sie bereits besitzen. Der Zinsbindungseffekt verhindert, dass mehr Wohnungsangebote auf den Markt gelangen, und verringert die Wahrscheinlichkeit, eine Immobilie zu finden, die Sie möglicherweise kaufen möchten. Die Folge sind weniger Umsätze.

Dieser Artikel ist Teil unseres laufenden 2023 Serie Wohnungsmarktprognosen. Nehmen Sie nach Abschluss dieser Serie am 30. Mai am nächsten Wohnungsmarkt-Update-Event teil. Die Veranstaltung bringt einige der führenden Ökonomen und Forscher im Wohnungsbau zusammen und bietet einen detaillierten Einblick in die Top-Prognosen für dieses Jahr sowie eine Diskussionsrunde darüber, wie diese Erkenntnisse auf Ihr Unternehmen zutreffen. Zur Anmeldung geht es hier.

…Aber einige haben vielleicht das Eigenkapital, um sich zu befreien

Es ist unwahrscheinlich, dass die Hypothekenzinsen bald unter 5 % fallen werden, was bedeutet, dass viele bestehende Hausbesitzer weiterhin finanziell vom Verkauf ihres Hauses abgehalten werden. Es gibt jedoch einen Faktor, der die Auswirkungen höherer Zinsen teilweise ausgleichen könnte – Eigenkapital. National, Hauspreise stieg von Februar 2020 (vor der Pandemie) bis zum Höhepunkt im Juni 2022 um mehr als 40 %.

Während die Preise seitdem von diesem Höchststand um fast 3 % gesunken sind, bleibt ein Großteil des während der Pandemie gewonnenen Eigenheimbesitzer-Eigenkapitals bestehen. Ein hohes Eigenheimkapital könnte die Auswirkungen des Zinsbindungseffekts abmildern, indem es Verkäufern ermöglicht wird, eine größere Anzahlung für ihr neues Eigenheim zu leisten, was dazu beiträgt, die Auswirkungen höherer Zinsen auszugleichen.

Mit anderen Worten, für einige eigenkapitalreiche Hausbesitzer ist ein Umzug und die Annahme eines höheren Zinssatzes keine große Sache, insbesondere wenn sie an einen günstigeren Ort ziehen. Vielleicht noch wichtiger, 42 % der Hausbesitzer haben überhaupt keine Hypothek, sind also völlig frei vom Lock-in-Effekt.

Homer Simpson oder Spock?

Der Mangel an Häusern auf dem Markt erstickt weiterhin den Hausverkauf. Das Stuhlspiel Wohnungsmarkt braucht mehr Stühle. Da die Verkäufer finanziell vom Verkauf abgehalten werden, wird dies leider wahrscheinlich eine Obergrenze für die Erhöhung des Wohnungsangebots in diesem Jahr setzen.

Aber es gibt mildernde Faktoren wie eigenkapitalreiche und hypothekenfreie Hausbesitzer, die einen Teil der Auswirkungen höherer Zinsen ausgleichen könnten. Und natürlich gibt es Überlegungen zum Lebensstil, die die Entscheidung zum Verkauf antreiben, die manchmal die finanziellen Realitäten überwiegen können. Als Nobelpreisträger Richard H. Thaler einmal gesagt, wir sind eher wie Homer Simpson als wie Spock.

Diese Kolumne gibt nicht unbedingt die Meinung der Redaktion von HousingWire und ihrer Eigentümer wieder.

So kontaktieren Sie den für diese Geschichte verantwortlichen Herausgeber:

Mark Fleming bei @mflemingecon (Twitter)

So kontaktieren Sie den für diese Geschichte verantwortlichen Herausgeber:

Brena Nath bei[email protected]