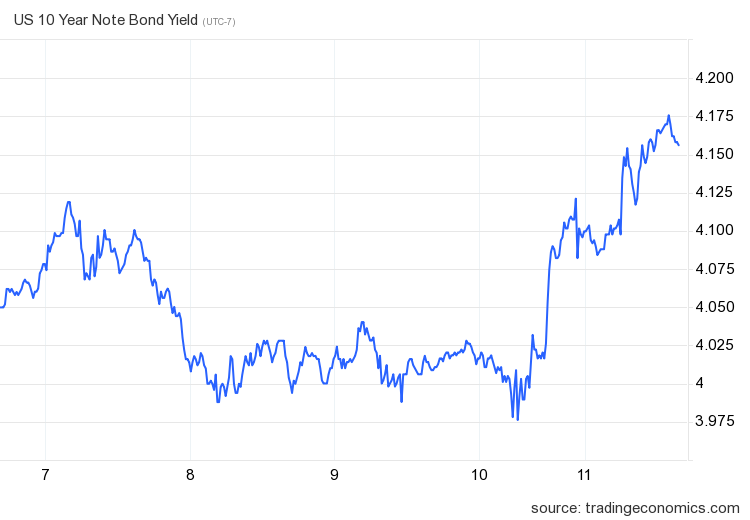

Die letzte Woche endete mit einem wilden Anstieg der Hypothekenzinsen. Wir gingen davon aus, dass die beiden Inflationsberichte die Hypothekenzinsen verbessern könnten, allerdings hatten wir letzten Donnerstag eine schlechte Anleihenauktion und die Rendite 10-jähriger Staatsanleihen stieg stark an. Der wöchentliche aktive Bestand wuchs wieder langsam und Kauf-Apps gingen von Woche zu Woche erneut zurück.

- Die wöchentlichen aktiven Angebote stiegen lediglich um 1 % 4.270

- Die Hypothekenzinsen gingen zurück 7,03 % Zu 7,19 %

- Kauf-Apps waren ausgefallen 3% Woche für Woche

Hypothekenzinsen und Anleiherenditen

Letzte Woche begannen wir mit niedrigeren Anleiherenditen, da wir davon ausgingen, dass die Inflationsberichte den Trend langsamerer Inflationsdaten im Jahresvergleich fortsetzen würden. Dies geschah wie erwartet, mit der Ausnahme, dass wir eine lausige Anleiheauktion hatten, was bedeutete, dass ein zu großes Angebot an Schuldtiteln online ging und es nicht genügend Käufer gab. Dies ließ die Renditen am Donnerstag und Freitag steigen, was zu einer Verschiebung der Hypothekenzinsen führte 7,19 %.

Ein stichhaltiges Argument für kurzfristig höhere Hypothekenzinsen ist, dass wir uns einfach in einem Umfeld befinden, in dem wir im Vergleich zum eingehenden Angebot nicht viele Anleihekäufer haben, was es schwieriger macht, die Hypothekenzinsen zu senken. Ein Beispiel dafür haben wir letzte Woche gesehen.

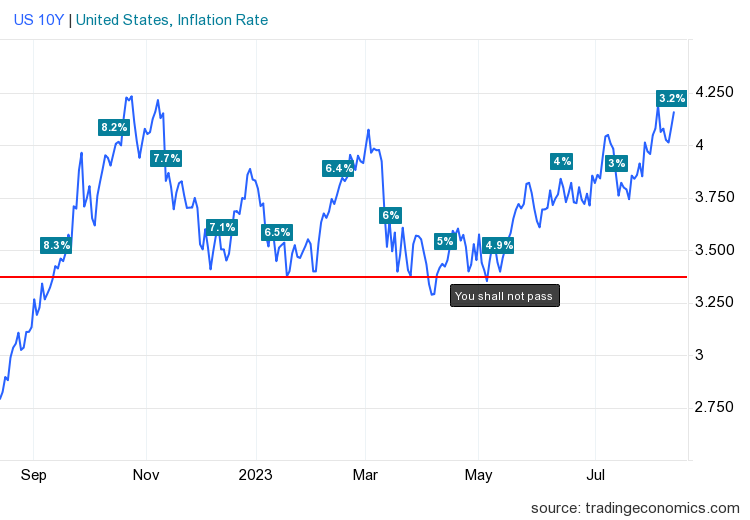

Für meine Prognose für 2023 lag meine Spanne für die 10-Jahres-Rendite zwischen 3,21 %–4,25 %, Er betont, dass die Anleiherenditen niedriger sein können als 3,21 % nur wenn der Arbeitsmarkt zusammenbricht. Der Arbeitsmarkt bricht meiner Meinung nach dann zusammen, wenn die Arbeitslosenanträge im gleitenden Vier-Wochen-Durchschnitt darüber hinausgehen 323.000; Derzeit liegen diese Daten vor 231.000. Da die Wirtschaft stabil geblieben ist, liegen die Anleiherenditen auf einem höheren Niveau meiner Spanne für 2023.

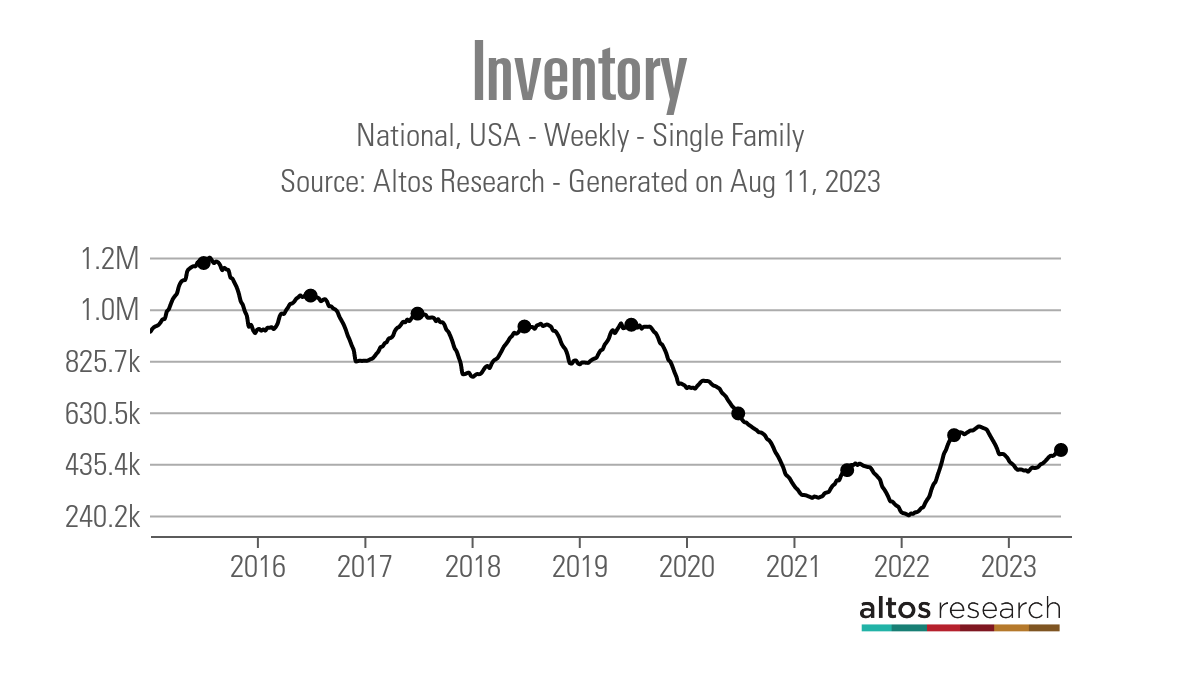

Wöchentliche Wohnungsinventur

Die schmerzhafte Geschichte des Wohnungsbestands im Jahr 2023 geht weiter, da wir eine weitere Woche mit langsamem Bestandswachstum hatten. Letztes Jahr, als die Hypothekenzinsen in die Höhe schnellten, war das Bestandswachstum viel schneller, aber wir gingen auch von den niedrigsten Niveaus in der Geschichte im März 2022 aus. Dieses Jahr war es eine ganz andere Geschichte.

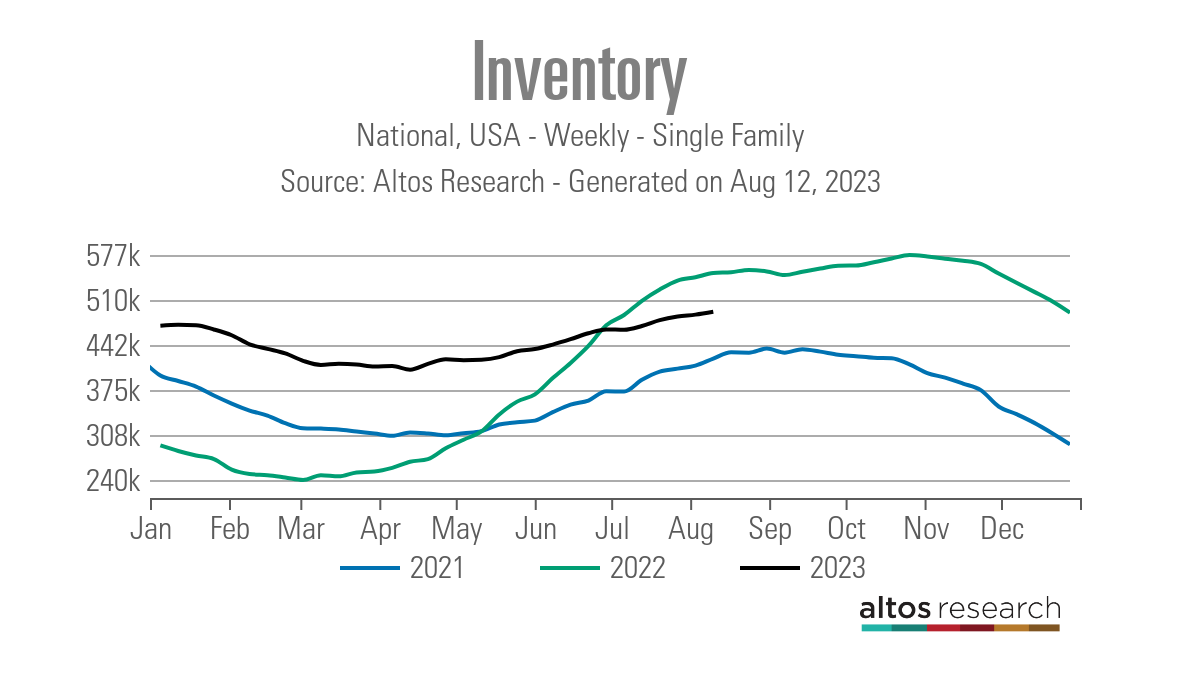

- Wöchentliche Bestandsveränderung (4. August – 11. August): Der Lagerbestand stieg aus 487.870 Zu 492.140

- Dieselbe Woche im letzten Jahr (5. August – 12. August): Der Lagerbestand stieg von 543.898 Zu 550.175

- Der Lagertiefststand für 2022 war 240.194

- Der bisherige Lagerhöchststand für 2023 ist erreicht 492.140

- Für den Kontext: aktive Einträge für diese Woche in 2015 war 1.203.577

Wie wir in der folgenden Grafik sehen können, war das Bestandswachstum so langsam, dass die aktiven Einträge seit einiger Zeit im Jahresvergleich negativ sind. Für diejenigen, die einen massiven Anstieg der Lagerbestände seit 2008 fordern, sind die letzten Jahre nicht wie geplant verlaufen.

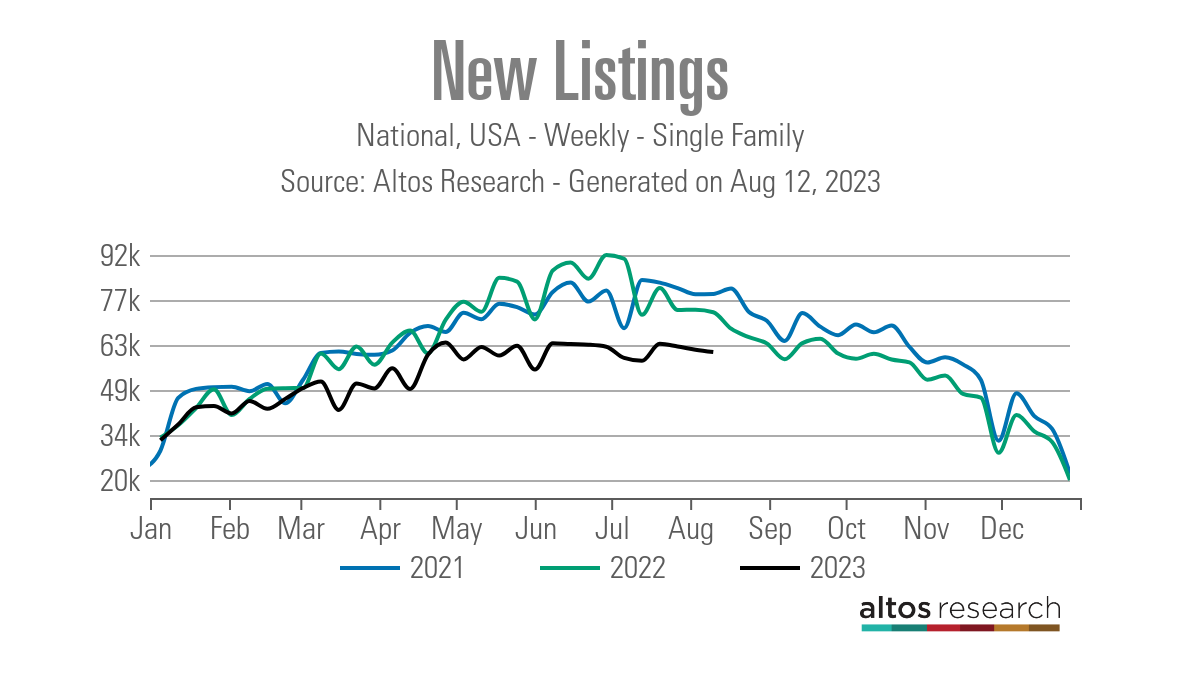

Die Daten zu neuen Einträgen bewegen sich auf dem niedrigsten Stand seit mehr als 12 Monaten. Allerdings haben wir in dieser Datenlinie trotz höherer Hypothekenzinsen in den letzten Monaten keinen weiteren Rückgang gesehen, was bedeutet, dass wir im Jahr 2023 möglicherweise einen brauchbaren Tiefpunkt bilden. Wie Sie in der Grafik unten sehen können, ist dies im Jahr 2023 der Fall wies eine deutliche Abweichung von den Daten für 2021 und 2022 auf, die bereits vor dem letzten Jahr auf Allzeittiefs lagen.

So vergleichen sich die neuen Einträge dieser Woche mit der gleichen Woche in den vergangenen Jahren:

- 2023: 60.759

- 2022: 73.384

- 2021: 79.184

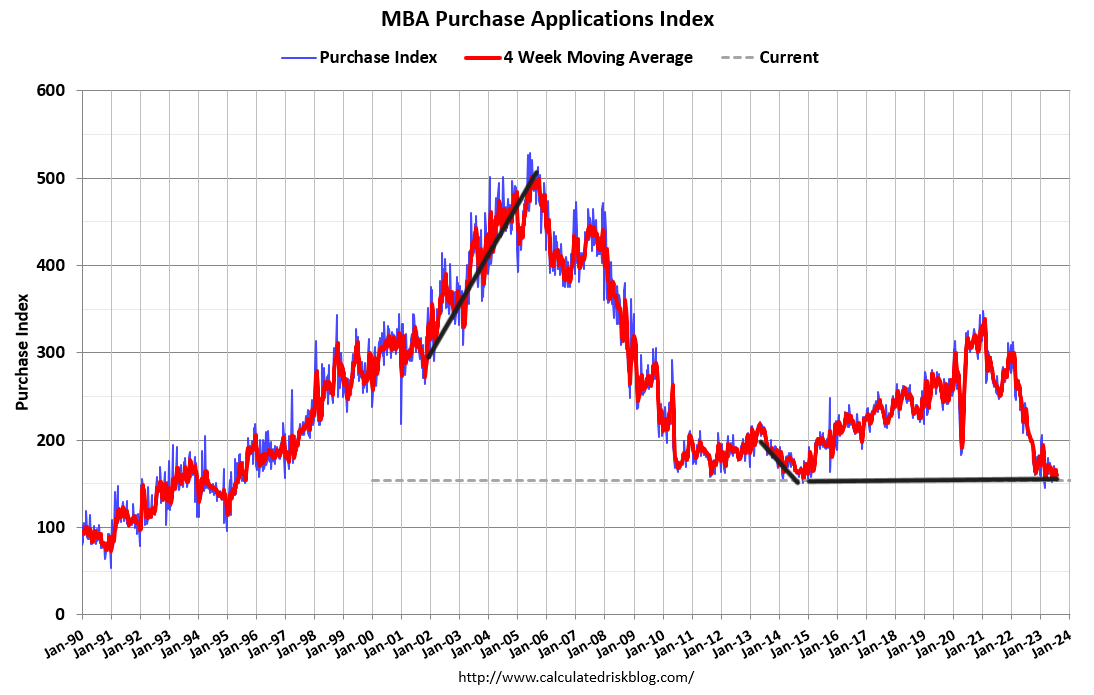

Anwendungsdaten erwerben

Die Kaufantragsdaten gingen erneut um zurück 3% letzte Woche, Zählung seit Jahresbeginn bei 14 positiv Und 16 negativ druckt. Wenn wir am 9. November 2022 beginnen, ist es soweit 21 positiv druckt versus 16 negativ druckt. Hypothekenzinsen nahe oder über 7 % sind einfach zu hoch, um ein reales Wachstum in dieser Datenlinie zu fördern, die von einem historischen Tiefpunkt ausgeht.

Wenn die Zinsen sinken, wird es also nicht lange dauern, die Nadel für Kauf-Apps nach oben zu bewegen. Derzeit haben diese hohen Raten jedoch dazu geführt, dass mehr negative als positive Wochendaten vorliegen, was zu geringeren Umsätzen führt, da diese Datenlinie 30 bis 90 Tage in Anspruch nimmt. Obwohl wir keinen Umsatzeinbruch wie im letzten Jahr erleben, können wir den Umsatz gegenüber den jüngsten Tiefstständen nicht nennenswert steigern.

Die kommende Woche: Tonnenweise Wirtschaftsdaten

Diese Woche haben wir verschiedene Wirtschaftsdatenberichte, die die Hypothekenzinsen beeinflussen und uns einen Eindruck davon vermitteln können, wohin sich der Immobilienmarkt entwickelt. Einzelhandelsverkauf und das Führender Wirtschaftsindex sind diese Woche draußen. Außerdem erhalten wir diese Woche zwei wichtige Datenzeilen für den Wohnungsbau: die Wohnungsbauumfrage von NAHB/Wells Fargo und der Wohnungsbau beginnt!

Was ich bei den Wohnungsdaten suche, sind die Ergebnisse der Bauherrenbefragung für die nächsten sechs Monate. Im Bericht des letzten Monats sahen wir einen leichten Rückgang dieser Datenlinie. Für diese Woche möchte ich sehen, wie die Hypothekenzinsen auf die neuen Wirtschaftsdaten reagieren.