Während Verkäufer bestehender Häuser mit steigenden Zinsen und einer nachlassenden Nachfrage zu kämpfen haben, haben Hausbauer nicht nur überlebt, sondern sind auf diesem Markt dank des Rückkaufs von Hypothekenzinsen erfolgreich, ein Instrument, das von Bauherren häufiger genutzt wird, da ihr Geschäft Häuser verkauft und Lagerbestände auflöst . Forschung aus dem AEI Housing Center fanden heraus, dass diese Rückkäufe nicht nur ein wirksames Instrument sind, um einkommensschwache Käufer zu qualifizieren und überschüssige Lagerbestände abzubauen, sondern sie es Bauherren auch ermöglicht haben, auf Preissenkungen bei Eigenheimen zu verzichten.

Die Anfänge des Hypothekenzinskaufs

Hausbauer hatten zu Beginn des Jahres 2022 einen alles andere als idealen Start. Nach einer langen Zeit der Tarifrepression ist die Federal Reserve begann mit einer aggressiven Straffung der Geldpolitik, die letztendlich die Hypothekenzinsen auf den höchsten Stand seit 2000 katapultierte. Als sich die Erschwinglichkeit verschlechterte, waren potenzielle Käufer gezwungen, einen Rückzieher zu machen. Unterdessen stiegen die Lagerbestände für neue Häuser auf ein Niveau, das zuletzt während der Großen Finanzkrise beobachtet wurde, da die Bauherren den durch den Bauboom der Pandemie entstandenen Rückstand abarbeiteten.

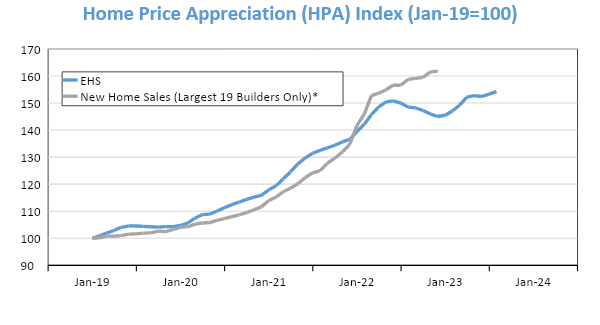

Um diesen Gegenwind zu überwinden, wandten sich Bauträger schnell der Senkung der Hypothekenzinsen durch dauerhafte Zinsrückkäufe zu – ein Instrument, das zuletzt in den frühen 1980er Jahren weit verbreitet eingesetzt wurde, als die Zinssätze 12 % überstiegen. Dieses Phänomen wird deutlich, wenn man es mit Bestandsimmobilienverkäufen vergleicht, bei denen solche Rückkäufe sehr selten sind. Wie in der folgenden Grafik dargestellt, wiesen die 19 größten Hausbauer beim Verkauf bestehender und neuer Häuser bis Januar 2022 ungefähr die gleichen Zinssätze auf. Als jedoch danach die Raten und Lagerbestände zu steigen begannen, entstand eine wachsende Kluft zwischen den beiden Zeitreihen. Ihren Höhepunkt erreichte die Lücke im November 2022, als der durchschnittliche Zinssatz für Neubauverkäufe einen Prozentpunkt niedriger war als der Zinssatz für Verkäufe bestehender Eigenheime. Bis Juli 2023 hatte sich der Abstand leicht auf 0,8 Prozentpunkte verringert.

* Beschränkt auf Kredite mit CLTV 76-80 und FICO 720-770, um die Auswirkungen von Preisanpassungen auf Kreditebene zu kontrollieren.

Hinweis: Die Daten beziehen sich auf 30-jährige festverzinsliche Eigenheimkredite.

Quelle: AEI Housing Center, www.AEI.org/housing.

Ratenrückkäufe halfen Bauherren, höhere Raten zu überstehen

Ihre Fähigkeit, Rückkäufe in einem Hochzinsumfeld effektiv zu nutzen, hat Hausbauern einen Wettbewerbsvorteil verschafft: Sie sind nicht nur in der Lage, mehr Häuser zu verkaufen, sondern sie sind auch in der Lage, diese Häuser zu verkaufen, ohne die Preise zu senken. Entsprechend Statistik Amt Daten zufolge stiegen die Verkäufe neuer Häuser im September 2023 auf den höchsten Stand seit Februar 2022, während die Verkäufe bestehender Häuser einbrachen. Darüber hinaus waren die Preise für den Verkauf von Bestandsimmobilien spürbar gesunken, während sich die Preise für den Verkauf von Neubauimmobilien leicht beschleunigten.

Basierend auf den Hauspreisdaten des AEI Housing Center von konstanter Qualität übertrafen die Verkaufspreise neuer Häuser die Preise für bestehende Häuser während der Hochzinsperiode bei weitem – eine klare Trendumkehr gegenüber der Niedrigzinsperiode. Von Januar 2022 bis Dezember 2022 (letzter verfügbarer Datenpunkt) sind die Preise für bestehende Häuser um 3 % gestiegen, während die Preise für neue Häuser um 14 % gestiegen sind.

* Die Serie endet im Dezember 2022, da AVM tendenziell dem Verkaufspreis entspricht, wenn das Verkaufsdatum weniger als sechs Monate vor dem AVM-Datum liegt (in diesem Fall Juni 2023). Dies betrifft insbesondere den Verkauf von Neubauimmobilien, da diese weniger vergleichbare Verkäufe aufweisen.

Quelle: AEI Housing Center, www.AEI.org/housing.

Permanente Zinsrückkäufe durch „Bulk Forward Commitments“

Im Gegensatz zu einzelnen Hausverkäufern waren Bauherren aufgrund ihrer Größe und Größenordnung viel besser in der Lage, sich an die neuen Marktbedingungen anzupassen. Ihr Einsatz von Ratenkäufen wird durch den Einsatz von „Bulk Forward Commitments“ erleichtert, bei denen Bauherren im Voraus große Geldbestände zu niedrigeren Zinssätzen kaufen. Dies kann entweder durch die Festlegung von Zinssätzen als Absicherung oder durch die Zahlung einer Sammelkaufgebühr an den Kreditgeber erfolgen. Die hohen Gewinnmargen der Bauherren während des Immobilienbooms nach der Pandemie tragen dazu bei, die Kosten für „Bulk-Forward-Verpflichtungen“ aufzufangen. Wie wir zeigen werden, können dauerhafte Rückkäufe ein ähnliches Maß an Erschwinglichkeit zu geringeren Kosten und geringeren Auswirkungen auf den Markt erreichen als eine Preissenkung.

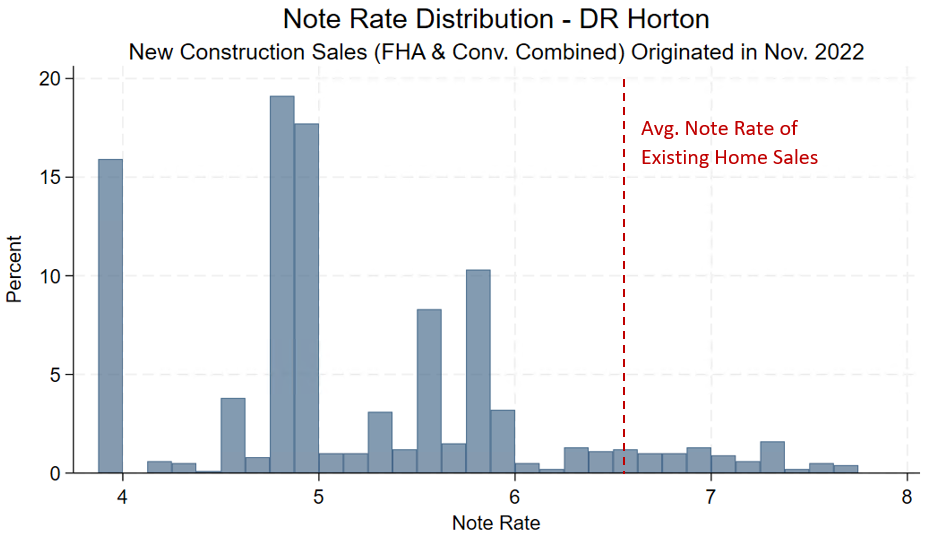

Die Daten des AEI Housing Center zeigen deutlich die Nutzung umfangreicher Vorwärtsverpflichtungen durch Ratenbündelung an bestimmten Punkten. Im November 2022 beispielsweise, als der durchschnittliche Zinssatz für bestehende Hausverkäufe bei 6,75 % lag, wiesen fast 90 % der von DR Horton verkauften neuen Häuser einen Zinssatz von unter 6 % auf, wobei die deutliche Bündelung bei 3,99 %, 4,75 % und 4,99 % lag. .

Hinweis: Die Daten beziehen sich auf 30-jährige festverzinsliche Eigenheimkredite. Die Bin-Breite beträgt 0,125.

Quelle: AEI Housing Center, www.AEI.org/housing.

Warum Bauherren Preissenkungen gegenüber Preisnachlässen bevorzugen

Es gibt drei verschiedene Gründe dafür, dass Hausbauer auf Ratenkäufe angewiesen sind.

Erstens sind sie weitaus kostengünstiger als eine entsprechende Preissenkung. Die Rechnung ist einfach: Stellen Sie sich einen Bauunternehmer vor, der ein Haus für 400.000 US-Dollar an einen Käufer verkauft und dabei 100.000 US-Dollar pro Jahr verdient. Geht man von einer 30-jährigen Festhypothek von 7 % und einer Anzahlung von 20 % aus, würde die monatliche Zahlung etwa 2.100 US-Dollar betragen. In diesem Fall würde das Gesamtschulden-Einkommens-Verhältnis (DTI) 51 % betragen und über dem liegen Fannie Mae oder Freddie Mac DTI-Grenze von 50 %.

Um den DTI auf 48 % zu senken, müsste der Bauunternehmer den Verkaufspreis um 10 % senken. Alternativ kann der Bauträger 1 PPT anbieten. Dauerhafter Zinsrückkauf auf 6 %. In beiden Fällen würde die monatliche Zahlung des Kreditnehmers auf 1.900 US-Dollar sinken, was es dem Kreditnehmer ermöglicht, sich mit einem DTI von weniger als 50 % zu qualifizieren. Allerdings betragen die Kosten für den Bauherrn durch den Rückkauf nur 3,2 % des Verkaufspreises bzw. ein Drittel der Kosten einer Preissenkung (siehe Tabelle). Andererseits trägt das Anbieten kostenloser Upgrades wie einer Arbeitsplatte aus Marmor, eine weitere von Bauherren häufig verwendete Strategie, überhaupt nicht dazu bei, den DTI des Kreditnehmers zu senken.

Stilisierter Vergleich zwischen einer Preissenkung und einem Rückkauf der Hypothekenzinsen

| Original | Preisnachlass | 1 ppt Rate Buydown | |

| Hauspreis | 400.000 $ | 360.000 US-Dollar | 400.000 $ |

| % Anzahlung | 20 % | 20 % | 20 % |

| Darlehensbetrag | 320.000 US-Dollar | 288.000 $ | 320.000 US-Dollar |

| Hypothekenzinsen | 7 % | 7 % | 6 % |

| Monatliche Bezahlung | 2.129 $ | 1.916 $ | 1.919 $ |

| Einkommen | 100.000 $ | 100.000 $ | 100.000 $ |

| Verhältnis von Gesamtverschuldung zu Einkommen | 51 % | 48 % | 48 % |

| Kosten für den Bauträger | 0 $ | 40.000 $(10 % Preisnachlass) | 12.800 $(3,2 % des Verkaufspreises) |

Quelle: AEI Housing Center, www.AEI.org/housing.

Zweitens offenbaren die Daten des AEI Housing Center eine weitere Facette der Rückkaufstrategie der Bauherren: die Nutzung von Massenvorsorgezusagen als Instrument, um verschiedenen Kreditnehmern je nach Zahlungsfähigkeit unterschiedliche Zinssätze und letztendlich maßgeschneiderte „Preissenkungen“ anzubieten – ein Klassiker Form der Preisermittlung. Beispielsweise beträgt im November 2022 der durchschnittliche DTI für DR Horton‘s FHA-Kreditnehmer betrug 50 %, unabhängig von ihrem Hypothekenzins. Man hätte niedrigere DTIs für Kreditnehmer mit niedrigeren Zinssätzen erwartet, da die monatlichen Hypothekenzahlungen und DTIs bei sonst gleichbleibenden höheren Hypothekenzinsen steigen. Dies deutet darauf hin, dass DR Horton den Kreditnehmern mit den größten Einkommensbeschränkungen die größten Rückkäufe anbot, um mehr von ihnen für eine Finanzierung zu qualifizieren.

Durch die Vermeidung tatsächlicher Preissenkungen sehen frühere und zukünftige Käufer schließlich immer noch den ursprünglichen Preis als Verkaufspreis, wobei die Kaufpreissenkung viel schwieriger zu erkennen und zu quantifizieren ist.

Abschluss

Bauherren profitieren von Skaleneffekten, die ihnen im derzeit schwierigen Marktumfeld Vorteile gegenüber einzelnen Hausverkäufern verschaffen. Hätten Bauherren nicht auf Preissenkungen zurückgegriffen, wären sie möglicherweise gezwungen gewesen, die Preise zu senken, wie dies bei bestehenden Hausverkäufern der Fall war. Mittlerweile sind die Kosten für Zinsrückkäufe relativ gering. Basierend auf unserer Gesamtberechnung betragen die durchschnittlichen Rückkaufkosten für neue Häuser, die zwischen Februar 2022 und Juli 2023 verkauft wurden, nur etwa 1,3 % des Verkaufspreises – ein relatives Schnäppchen für Bauherren im Vergleich zu einer Preissenkung von 5 %.

Bisher scheinen Rückkäufe gut funktioniert zu haben, um Bauherren vor Preissenkungen zu schützen. Allerdings enden die Hauspreisdaten im Dezember 2022 und seitdem sind die Hypothekenzinsen von 6,5 % auf fast 8 % gestiegen. Bei diesen höheren Niveaus bleibt abzuwarten, ob Preissenkungen allein für Bauträger ausreichen, um Preissenkungen zu vermeiden. Derzeit ist die Geschichte gemischt: Während Evercore im Oktober 2023 berichtete, dass mehr Bauherren die Grundpreise für Eigenheime erhöhten, als sie zu senken, Nationaler Verband der Hausbauer Umfragedaten zeigen gegensätzliche Trends. Letztendlich muss man sich auf Hauspreisdaten von konstanter Qualität verlassen, um die umfassenden Preistrends abzuschätzen, die wir weiterhin verfolgen werden.

—

- Nach Angaben des Census Bureau stieg das monatliche Angebot an neuen Häusern von 5,8 Monaten im Januar 2022 auf 10,1 Monate im Juli 2022.

- Vorübergehende Ratenkäufe, bei denen der Bauunternehmer den Hypothekenzins nur für die ersten ein bis drei Jahre der Kreditlaufzeit herunterkauft, sind ein weiteres von den Bauherren eingesetztes Instrument, wenn auch mit geringerer Verbreitung. Da der Rückkauf vorübergehender Natur ist, verbessert er nicht die Kreditwürdigkeit des Kreditnehmers, da der Kredit zum dauerhaften und nicht zum vorübergehenden Zinssatz gewährt wird. Nach unseren Daten erreichte der Anteil der temporären Rückkäufe im Dezember 2022 mit 9 % seinen Höhepunkt und liegt im Juli 2023 wieder bei 3 %.

- Der gleiche Trend gilt für alle neuen Hausverkäufe, aber die 19 größten Bauunternehmen bieten sogar noch niedrigere Preise an, darunter DR Horton, Lennar Und Pulte Zinskäufe am aggressivsten nutzen.

- Im Gegensatz zu durchschnittlichen Eigenheimpreisen, wie zum Beispiel dem Verkaufspreis neuer Eigenheime vom Census Bureau, bleibt die Preissteigerung bei konstanter Qualität (HPA) von Änderungen in der Zusammensetzung der verkauften Eigenheime unbeeinflusst und spiegelt daher die Eigenheimpreisentwicklung genauer wider.

- Siehe zum Beispiel: John Burns.

- Entsprechend Evercore Diagramm der Woche vom 14. April 2023: Ab diesem Jahr klassifizieren die meisten Bauträger Ratenrückkäufe als Reduzierung des Verkaufspreises (ASP) in der Gewinn- und Verlustrechnung (GuV).

- In diesem Beispiel kombinieren wir die monatlichen Wohnkosten und andere monatliche Schulden (angenommen 25 % des monatlichen Einkommens des Kreditnehmers), um einen Gesamt-DTI zu berechnen.

- Die Schätzung basiert auf neuen Häusern, die zwischen Februar 2022 und Juli 2023 verkauft wurden. Die Daten beschränken sich auf alle FHA-Darlehen und konventionellen Darlehen mit CLTV 76–80 und FICO 720–770, um die Auswirkungen von Preisanpassungen auf Darlehensebene zu kontrollieren.

- Siehe Evercore-Chart der Woche vom 17. November 2023.

Sissi Li ist Senior Data and Analytics Manager beim AEI Housing Center.