Saubere Energie 101: Die Dekarbonisierung der Kunststoffproduktion und -entsorgung ist für eine sicherere Klimazukunft unerlässlich.

Kunststoffe fliegen als Hauptverursacher des Klimawandels unter dem Radar. Während die negativen Umweltauswirkungen von festen Schadstoffen wie z Ozean Kunststoffe in das allgemeine Bewusstsein eingetreten sind, kämpfen die breite Öffentlichkeit und die Industrie gleichermaßen darum, die übergroßen Auswirkungen von Kunststoff auf das Klima zu verstehen. Wenn wir die Emissionen im Zusammenhang mit der Kunststoffproduktion betrachten, müssen wir bedenken, dass dieses Material ist aus Öl hergestellt und Erdgas. Tatsächlich sind es etwa 12 Prozent global oil -Vorrat wird jedes Jahr verwendet, um Plastik herzustellen – buchhalterisch 3,4 Prozent der globalen Kohlenstoffverschmutzung.

Die Dekarbonisierung der Kunststoffproduktion und -entsorgung ist für eine sicherere Klimazukunft von entscheidender Bedeutung. Glücklicherweise gibt es derzeit Optionen, um die Klimarisiken von Kunststoffen zu bewältigen.

Wie sind wir hierher gekommen?

Kunststoffe werden aus kohlenstoffbasierten Polymeren hergestellt. Die Kunststoffe, an die wir heute denken, werden aus fossilen Brennstoffen gewonnen, aber der erste Kunststoff wurde 1862 aus natürlicher Polymerzellulose hergestellt. Die Nachfrage nach Materialien mit Eigenschaften, die in der Natur nicht zu finden sind, wuchs und 1907 der erste auf fossilen Brennstoffen basierende Kunststoff, “Bakelit,” wurde erfunden. Nach Bakelit explodierte die Entdeckung fossiler Kunststoffe. Polystyrol, Polyester, Polyvinylchlorid (PVC) und Polyethylen wurden alle vor 1940 kommerziell hergestellt. Billig in der Herstellung und vielseitig, die Nachfrage nach Kunststoffen stieg sprunghaft an. Als Kunststoff zum dominierenden Material für Verpackungen und viele Alltagsgegenstände wurde, beschleunigte sich parallel dazu das Wachstum der petrochemischen Produktion.

Derzeit produzieren petrochemische Anlagen über 350 Millionen Tonnen Kunststoff pro Jahr weltweit. Auf die Region Asien-Pazifik entfällt mehr als die Hälfte der gesamten globalen Primärproduktion. Europa und die Vereinigten Staaten machen jeweils 15 Prozent aus, während der Anteil des Nahen Ostens bei 12 Prozent liegt.

Kunststoffproduktionsanlagen unterscheiden sich in ihrer Fertigungstiefe. Typischerweise sind die Standorte entweder vollständig integriert, werden zusammen mit einer Ölraffinerie betrieben und betrieben oder sind eigenständig. Auch wenn Kunststoffproduktionsanlagen nicht gemeinsam mit einer Raffinerie betrieben werden, sind sie doch stark in Industrieregionen mit vorhandener petrochemischer Infrastruktur konzentriert, wie etwa an der US-Golfküste. Gemeinschaften am Zaun die in der Nähe dieser Einrichtungen leben, sind überwiegend marginalisiert und einkommensschwach.

Die gute Nachricht: Wir können das Klimarisiko von Kunststoffen managen

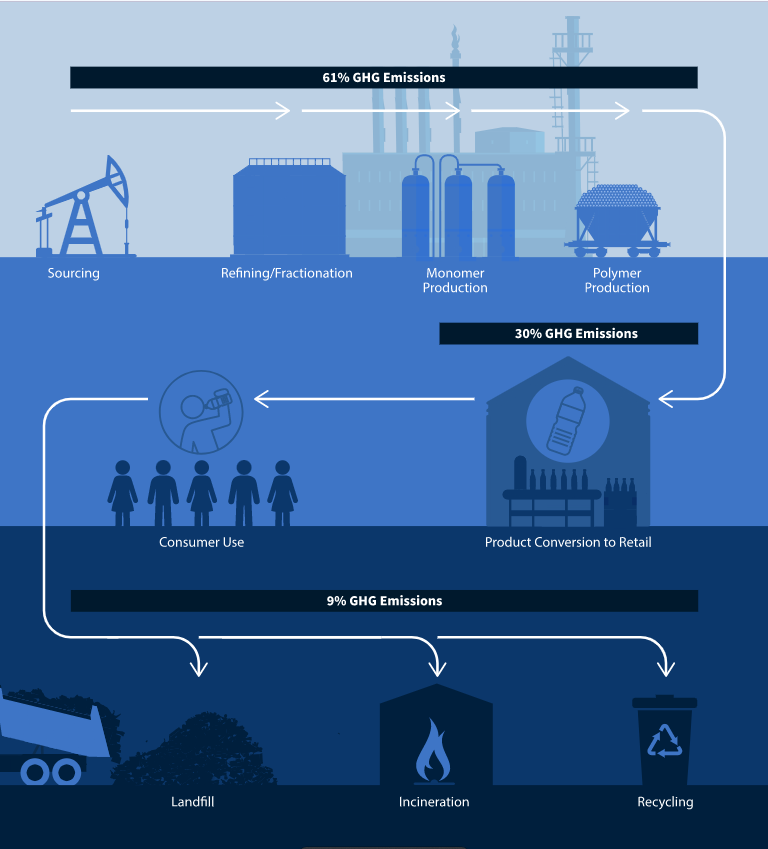

Der erste Schritt zur Reduzierung von Emissionen besteht darin, zu verstehen, woher sie innerhalb einer Lieferkette kommen. Einfach gesagt, Sie können nichts abmildern, was Sie nicht messen oder erklären können. Die Kunststoff-Lieferkette ist unglaublich komplex, umfasst eine breite Palette von Produkten und umfasst viele Hersteller aus verschiedenen Sektoren. Genaue Emissionsdaten sind entscheidend, um den CO2-Fußabdruck dieser Branche zu verstehen und zu reduzieren.

Quelldaten: COMET Kunststoffemissionen transparent machen

Direkt gemessene Emissionsdaten von Herstellern liefern das genaueste Bild; innovative Modellierungstechniken liefern jedoch wertvolle Einblicke in undurchsichtige Segmente der Kunststofflieferkette. Beispielsweise beginnen die Lebenszyklusemissionen von Kunststoffen mit der Beschaffung vorgelagerter Rohstoffe. Das OCI+-Modellierungstool von RMI verdeutlicht die großen Unterschiede in der Emissionsintensität verschiedener Erdöl- und Erdgasquellen. Ein Schlüsselfaktor, der die Lebenszyklusemissionen von Petrochemikalien beeinflusst, ist die Methanintensität der Ausgangsmaterialien, insbesondere im Produktionssegment. Methan ist ein starkes Treibhausgas mit einem über 80-mal größeren Treibhauspotenzial als CO2 über einen Zeitraum von 20 Jahren.

Eine verstärkte Versorgung mit erneuerbarer Energie für petrochemische Betriebe ist eine weitere Möglichkeit, den Sektor zu dekarbonisieren. Langfristig mögen petrochemische Produzenten Dow, Shell, BASF, SABIC, und Linde forschen an der Umsetzung innovativer Wärmeelektrifizierungstechnologien wie z elektrische Cracker. Die Kunststofflieferkette ist nach petrochemischen Anlagen stark elektrifiziert und kann durch die Maximierung der Nutzung erneuerbarer Energien kurzfristig große Emissionsvorteile erzielen.

Während diese Strategien zur Dekarbonisierung der Industrie beitragen können, können Kunststoffhersteller die Auswirkungen der Integration dieser Strategien in Produktionsprozesse ohne solide Buchführung nicht quantifizieren und kommunizieren. Harmonisierte Leitlinien zur Bilanzierung von Treibhausgasen ermöglichen es den Herstellern, verifizierte Emissionsminderungen nachzuweisen und diese Vorteile gegenüber den Kunden zu vermarkten. Derzeit enthält die Bilanzierungslandschaft für Kunststoffe keine vollständigen Leitlinien für die Lieferkette. RMIs Horizont Null Team arbeitet mit Interessengruppen in der gesamten Wertschöpfungskette zusammen, um robuste Leitlinien für die Kohlenstoffbilanzierung auf Produktebene für Kunststoffe zu entwickeln.

The Long Game: Die Reduzierung der Klimaauswirkungen von Kunststoffen geht über den Produktionsprozess hinaus

Die Plastikemissionen enden nicht nach der Verwendung durch den Verbraucher. Die Emissionen von Kunststoffen am Ende der Lebensdauer könnten einen weiteren Anteil haben 16 Millionen Tonnen CO2e-Emissionen pro JahrR je nach Entsorgungsweg. Um 40 Prozent aller Kunststoffabfälle werden derzeit auf Deponien entsorgt – technische Einrichtungen, die gemischte Abfälle aufnehmen und vergraben, die sich im Laufe der Zeit zersetzen. Ausgereifte Deponien haben zwar geringe CO2-Emissionen, aber schlecht gepflegt Deponien Bedenken hinsichtlich der Landnutzung und der Auswaschung gefährlicher Abfälle und Umweltverschmutzung äußern. Die Verbrennung ist die zweithäufigste Entsorgungsmethode, bei der etwa 25 Prozent des Kunststoffabfalls verbrannt werden. Die Verbrennung erfordert weniger Land als die Deponierung und verringert das Risiko einer lokalen Wasser- und Bodenverschmutzung, verursacht jedoch die höchsten Kohlenstoffemissionen.

Ein kleinerer Anteil Plastikmüll, 16 Prozent, wird mechanisch recycelt. Traditionelles mechanisches Recycling umfasst das Sammeln, Sortieren, Waschen und Pelletieren von Abfällen zur Wiederverwendung. Mechanisches Recycling hat niedrige CO2-Emissionen und reduziert die Umweltverschmutzung, aber die Raten leiden unter unzureichender Infrastruktur, strengen und oft verwirrenden Sammelvorschriften und insgesamt unzureichenden wirtschaftlichen Anreizen. Die bedauerliche Realität ist, dass es mehr Plastikmüll gibt unmanaged als recycelt. Dies bietet jedoch die Möglichkeit, von Anfang an bewährte Verfahren für die Abfallsammlung und -entsorgung einzuführen.

Die Erhöhung der Zirkularität von Kunststoffen ist seit Jahren das Ziel vieler Umweltgruppen. Zirkularität bezieht sich auf den Anteil an recyceltem Post-Consumer-Kunststoff in einem Endprodukt. Eine ideale zirkuläre Kunststoffwirtschaft erfordert keine Neuproduktion von Kunststoffen aus Öl. Stattdessen stammen alle neuen Kunststoffe aus recyceltem Altmaterial. Mehrere Unternehmen haben ehrgeizige Zirkularitätsziele setzen für ihre Produkte. Um diese Zirkularitätsziele zu erreichen, sind Unternehmen auf die Versorgung mit qualitativ hochwertigen mechanisch recycelten Harzen angewiesen, die nicht ausreichen, um die Nachfrage zu decken. Innovative neue fortschrittliche Recyclingansätze bieten einen potenziellen Weg, um diese Ziele zu erreichen, sind jedoch kein vollständiger Ersatz für mechanisches Recycling. Diese Technologien unterscheiden sich durch die angewandten Methoden und die Auswirkungen auf die Emissionen. Die Bestimmung des besten Wegs für Kunststoffe sollte die Reduzierung von Lebenszyklusemissionen zusammen mit Kunststoffabfällen umfassen, um eine bessere Klimazukunft zu schaffen.

Was machen wir jetzt?

RMI ist der Ansicht, dass die Konzentration auf die Kohlenstoffbilanzierung eine ganzheitliche Sicht auf die Klimaauswirkungen verschiedener Kunststoffproduktionsprozesse bieten wird, um die besten Änderungen für eine nachhaltige Zukunft vorzunehmen. Wir werden in den kommenden Monaten daran arbeiten, Strategien zur Reduzierung der Klimarisiken von Kunststoffen besser zu verstehen und festzulegen. Dazu veröffentlichen wir weitere Insights und Key Learnings. Bitte wenden Sie sich für detailliertere Strategien an Meghan Peltier ([email protected]) und bleiben Sie dran, um neue Erkenntnisse zu erhalten.

Von Meghan Peltier, Joseph Fallurin, Shannon Hughes © 2023 Rocky Mountain Institute. Veröffentlichung mit Genehmigung. Ursprünglich gepostet am RMI.

Vorgestelltes Foto von Antoine GIRET An Unsplash

Verwandte Geschichte: Die versteckten Kosten eines Plastikplaneten

Ich mag keine Paywalls. Du magst keine Paywalls. Wer mag Paywalls? Hier bei CleanTechnica haben wir eine Zeit lang eine begrenzte Paywall implementiert, aber es fühlte sich immer falsch an – und es war immer schwierig zu entscheiden, was wir dahinter setzen sollten. Theoretisch gehen Ihre exklusivsten und besten Inhalte hinter eine Paywall. Aber dann lesen es weniger Leute! Wir mögen Paywalls einfach nicht und haben uns daher entschieden, unsere abzuschaffen.

Leider ist das Mediengeschäft immer noch ein hartes Halsabschneidergeschäft mit geringen Margen. Es ist eine nie endende olympische Herausforderung, über Wasser zu bleiben oder vielleicht sogar – keuchen – wachsen. So …