Am Donnerstag, der Daten zum Bruttoinlandsprodukt für das dritte Quartal zeigte, dass die US-Wirtschaft mit einer Rate von 2,6 % wuchs und damit die Negativphase des BIP durchbrach, die wir in den letzten zwei Quartalen hatten. Bedeutet dies die Bundesreserve muss die Zinsen noch weiter anheben, um die gewünschte Rezession zu erreichen, oder gibt es Gründe dafür, dass die Hypothekenzinsen in den nächsten sechs Monaten unter 6 % fallen?

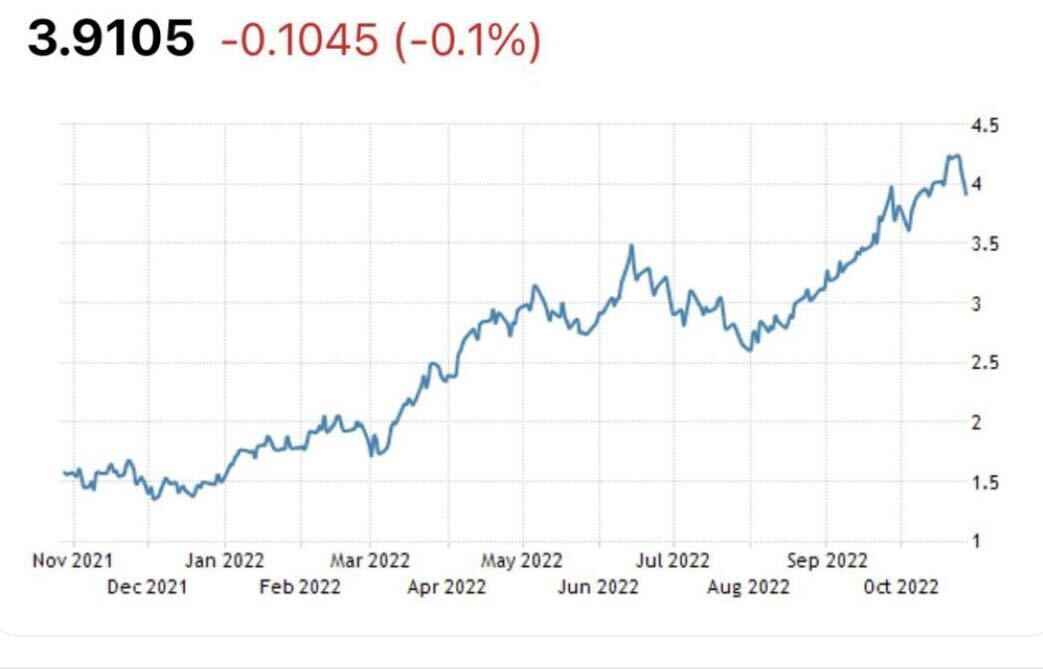

Nachdem der BIP-Bericht veröffentlicht wurde, erholte sich der Anleihemarkt und ließ die Renditen sinken, was einige Leute verwirrte. Wenn die Wirtschaftsdaten besser werden, werden die 10-Jahres-Renditen traditionell ausverkauft und die Renditen steigen mit den Hypothekenzinsen. In ähnlicher Weise sinken die 10-Jahres-Renditen, wenn die Wirtschaftsdaten schwächer werden, und damit auch die Hypothekenzinsen.

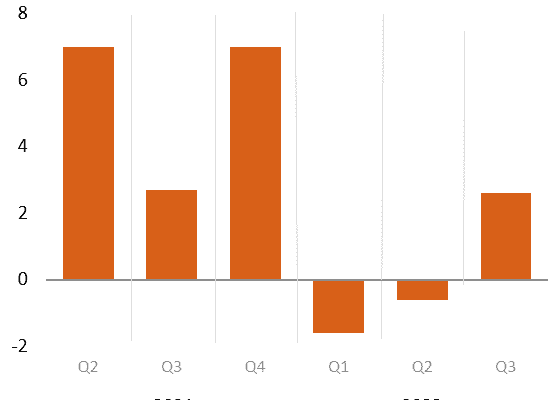

Sagen wir einfach, am Rentenmarkt und den Hypothekenzinsen war das ganze Jahr über viel los! Die schwächeren Wirtschaftsdaten, die wir Anfang des Jahres hatten, spielten keine Rolle: Hypothekenzinsen und Anleiherenditen sind das ganze Jahr über gestiegen, selbst mit aufeinanderfolgenden negativen BIP-Berichten im ersten und zweiten Quartal.

Als sich die Fed auf eine aggressive Inflationsbekämpfung konzentrierte und die russische Invasion in der Ukraine im März stattfand, änderten sich viele Dinge für die Hypothekenzinsen und den Anleihemarkt.

10-Jahres-Ertrag

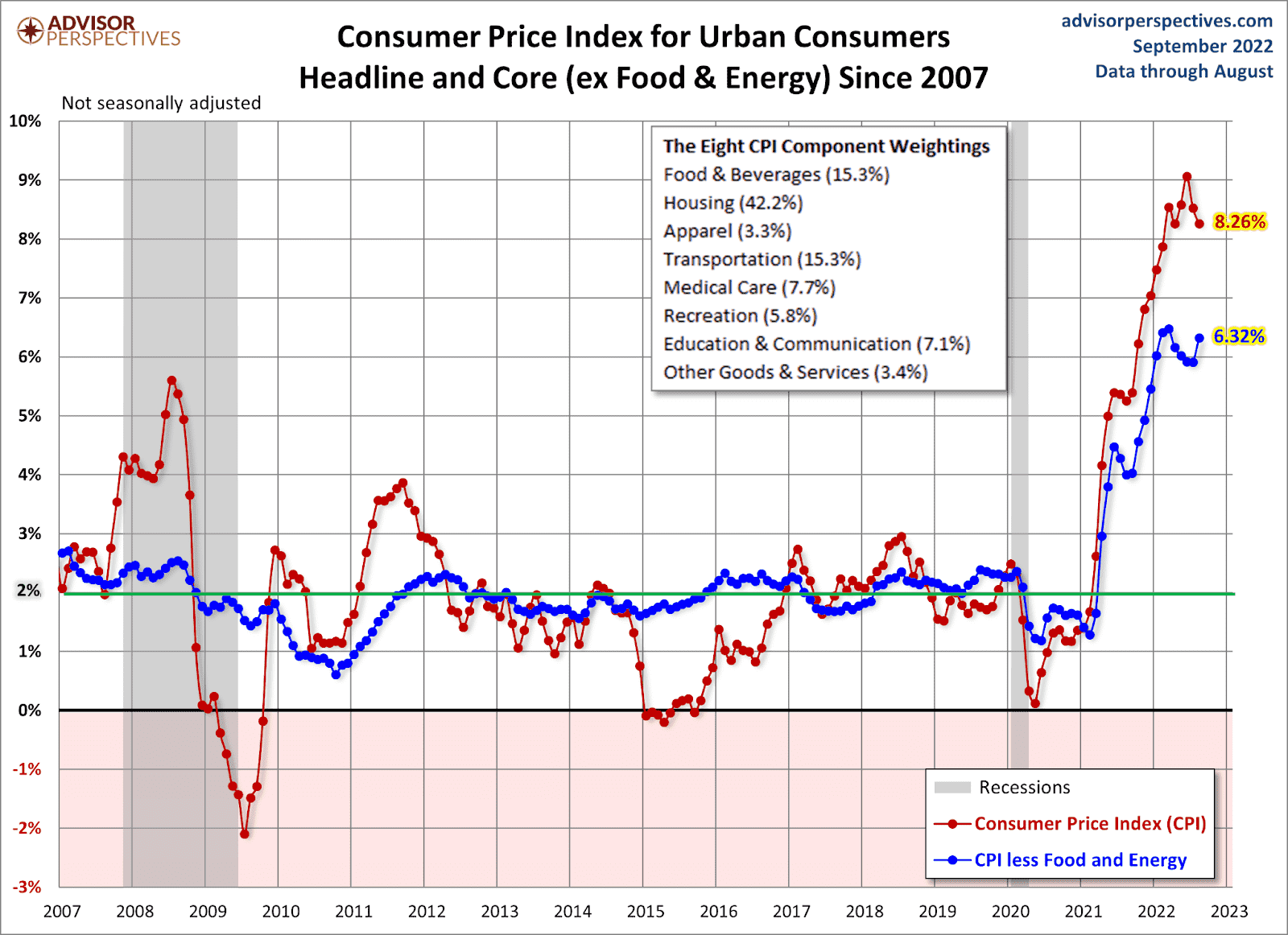

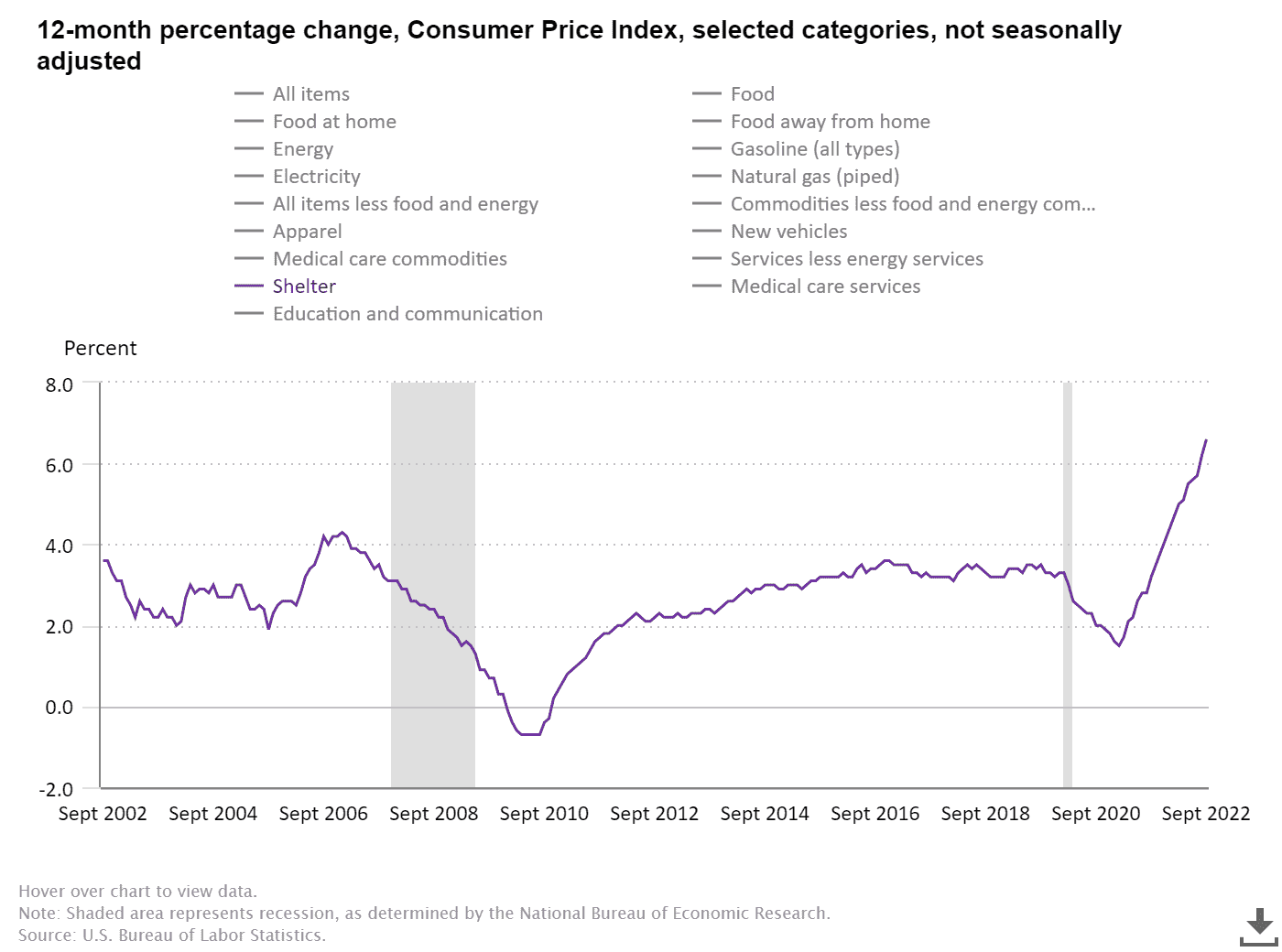

Während die Schlagzeilen-Inflationsdaten ihr rasantes Tempo abkühlen, steigt die Kernseite der Gleichung immer noch. Wie wir unten sehen können, macht der Wohnungsbau 42,2 % der Gewichtung im Kern-CPI aus, und die Inflation der Unterkünfte hat die Beine, um im Jahr 2022 weiter zu wachsen, da diese Datenlinie hinterherhinkt. ich war auf CNBC im September bevor die CPI-Daten veröffentlicht wurden, um zu erklären, wie dies funktioniert.

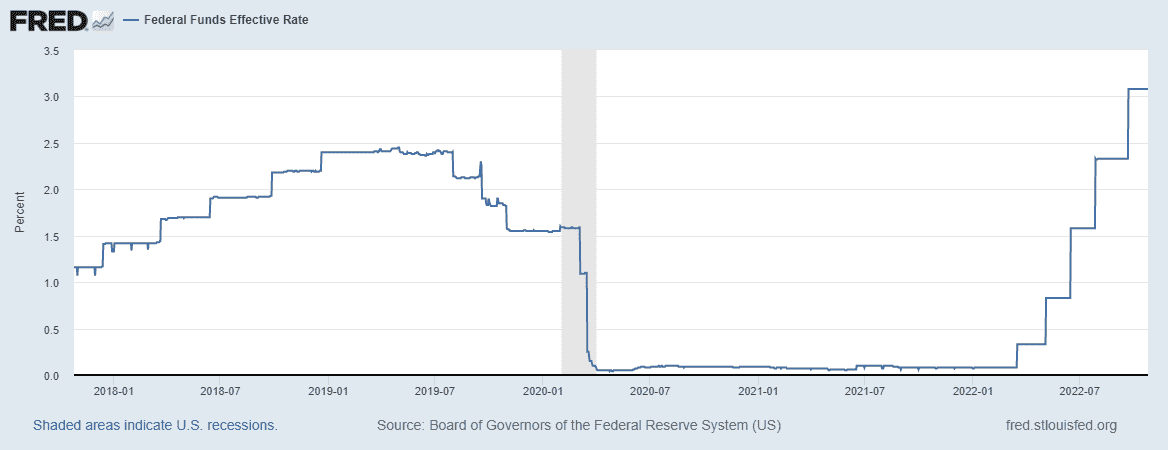

Die Federal Reserve ist zu einer Fed mit einem einzigen Mandat geworden, die sich hauptsächlich auf die Bekämpfung der Inflation konzentriert, sogar bis zu dem Punkt, an dem sie sagt, dass wir eine höhere Arbeitslosigkeit brauchen, um die Inflation zu senken. Unabhängig von den Wirtschaftsdaten – der Rentenmarkt, die Fed-Zinserhöhungen und der US-Dollar sind also zusammen gestiegen und haben die schwächeren Wirtschaftsdatentrends ignoriert.

Die Fed glaubt, dass sie die Zinsen weiter erhöhen kann, weil der Arbeitsmarkt solide ist, und sie hat Recht. Die Stellenangebote liegen heute immer noch bei über 10 Millionen, und die Arbeitslosenanträge liegen unter 220.000, ein historisch niedriges Niveau.

Ich habe am 5. August meine sechste rote Fahne für eine Rezession gehisst. Das letzte Mal, als ich alle sechs roten Fahnen gehisst hatte, war Ende 2006. Das ist wichtig, weil wir in den ersten beiden Quartalen dieses Jahres negative BIP-Daten hatten, weshalb die Leute sagten Die USA befanden sich in einer Rezession. Die internen Datenlinien wie Arbeitsplätze, Produktions- und Verbrauchsdaten waren jedoch nicht so negativ. Wir haben in diesem Jahr bisher 3,8 Millionen Arbeitsplätze geschaffen, das heißt, die USA befinden sich nicht in einer Rezession.

Der US-Immobilienmarkt befindet sich jedoch in einer Rezession, weil alle vier Faktoren eine waren Juni dieses Jahres deutlich: Ein Rückgang von Umsatz, Produktion, Arbeitsplätzen und Einkommen.

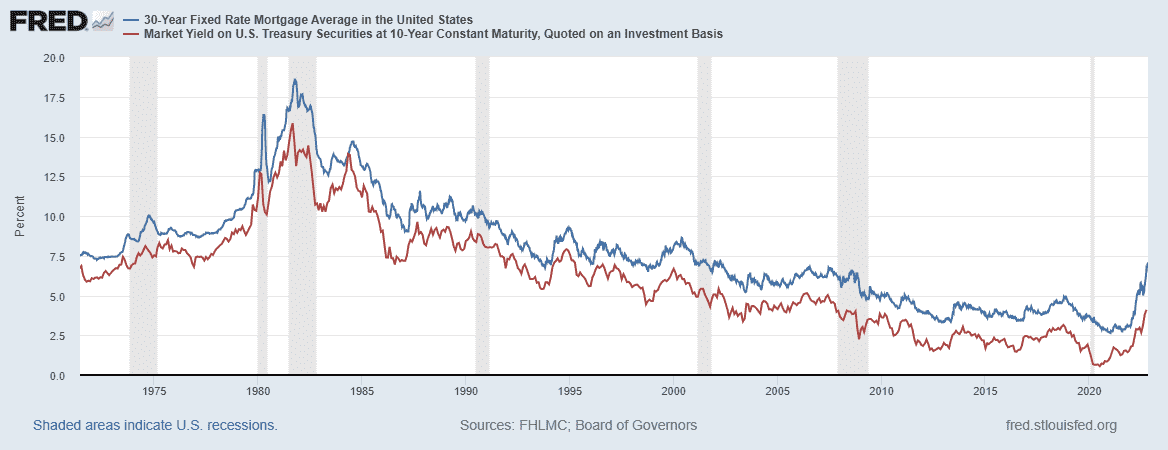

In der Vergangenheit haben sich die 10-Jahres-Rendite und die Hypothekenzinsen Hand in Hand bewegt – nichts war seit Jahrzehnten ungewöhnlich. Diese Trendrichtung war seit 1971 in jeder wirtschaftlichen Expansion und Rezession vorhanden. Jetzt, nach 1982, sind Anleiherenditen und Hypothekenzinsen gefallen, wann immer wir in eine Rezession geraten.

Jetzt kämpft die Fed jedoch gegen die Inflation und hat sogar gesagt, dass sie die Zinsen nicht senken wird, selbst wenn wir uns in einer Rezession mit Arbeitsplatzverlust befinden, solange die Inflationsdaten hoch sind. Ich glaube ihnen nicht wirklich, wenn sie das sagen, tatsächlich habe ich geschrieben, dass sich der aggressive Ton der Fed mit der Rezession des Arbeitsplatzabbaus ändern wird, wenn die Arbeitslosenansprüche die 323.000-Marke überschreiten.

Der Hypothekenmarkt ist kaputt – vorerst

Der Spread zwischen der 10-Jahres-Rendite und dem 30-Jahres-Hypothekenzins ist dieses Jahr auf epische Weise explodiert, ähnlich wie wir es während der kurzen COVID-19-Rezession gesehen haben. Wenn die Federal Reserve dem Immobilienmarkt helfen wollte, sich wieder in Einklang zu bringen, könnte sie dies tun, indem sie eine Erklärung abgab, dass sie hypothekenbesicherte Wertpapiere kaufen würde, und der Spread würde zusammenbrechen.

In diesem Fall würden die Hypothekenzinsen von selbst fallen, selbst wenn die 10-Jahres-Rendite nicht sinkt. Die Fed hat jedoch gesagt, dass wir uns im Gehäuse-Reset-Modus befinden, also erwarten Sie nicht, dass die Fed hier hilft.

Der Spread wird von alleine etwas besser. Wir sind jedoch weit von der normalen Spanne von 1,6 % – 1,8 % zwischen der 10-jährigen Rendite und den Hypothekenzinsen entfernt. Wir haben vor kurzem 3,0 erreicht, das zeigt Ihnen, wie gestresst der Markt ist. Ich meine, es ist ein historisches Ereignis. Wenn sich der Spread in Zukunft von selbst verbessert, können die Hypothekenzinsen aufgrund der großen Lücke ohne allzu große Unterstützung durch die 10-Jahres-Rendite fallen.

Fed-Zinserhöhungen, Inversion, Rezession und Inflation

Im Jahr 2021 hatten wir nicht die großen Zinserhöhungen der Fed, und einige der Inflationsdaten waren immer noch brandheiß. Das ist nicht mehr der Fall, da die Fed in ihrem Kampf gegen die Inflation dieses Jahr die Zinsen aggressiv angehoben hat.

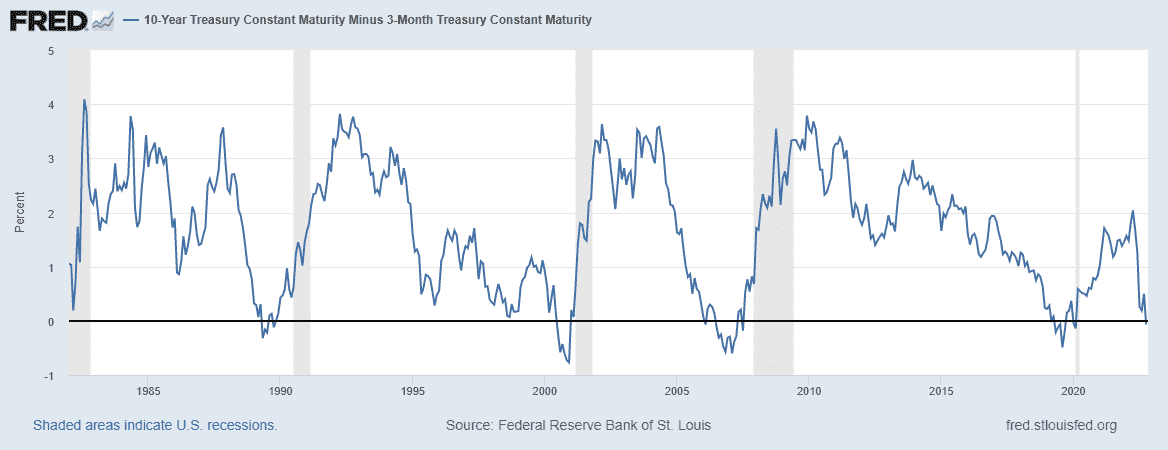

Der bevorzugte Rezessionsindikator der Fed ist die 10-Jahres-Rendite abzüglich der 3-Monats-Treasuries, die erst kürzlich eine Rezession ankündigte. Dies hat sich die Fed in der Vergangenheit angesehen und als einen ihrer Frühindikatoren für eine Rezession mit Arbeitsplatzverlusten bezeichnet.

Dies hat in der Vergangenheit ihre Aufmerksamkeit erregt und ich glaube, dass dies jetzt ihre Aufmerksamkeit erregen wird. Die Frage ist, kümmert es sie, ob Amerikaner ihre Jobs verlieren oder nicht? Ich glaube, sie werden sich kümmern, wenn die Daten zeigen, dass amerikanische Bürger ihre Jobs verlieren, wir sind einfach noch nicht so weit.

Die Wachstumsrate der Inflationsdaten, die 2021 dampfend heiß war, beginnt sich abzukühlen. Die Kosten für den Versand von Artikeln von China in die USA sind dramatisch gesunken, die Gebrauchtwagenpreise steigen und wir haben viele große Geschäfte gesehen, die darüber sprachen, Artikel zu rabattieren, um überschüssige Bestände loszuwerden.

Die einzige Datenlinie, die bis 2023 noch Beine hat, ist die Inflation der Unterkünfte in CPI. Auch wenn wir viele neue Datenlinien sehen, die zeigen, dass die Wachstumsrate von Unterkünften bereits nachlässt, wird es für die CPI-Daten eher eine Geschichte von 2023 sein, insbesondere in der zweiten Hälfte des Jahres 2023.

Außerdem wird eine Rezession mit Arbeitsplatzverlust diese Datenlinien stärker beeinflussen, weshalb die Fed einen Anstieg der Arbeitslosigkeit sehen möchte. Ich habe Kommentare der Fed gesehen, die einräumten, dass die Inflation der Unterkünfte zurückbleibt, also wissen sie, dass diese Datenlinie zu Halloween 2023 ganz anders aussehen sollte. Ich habe kürzlich über dieses Thema geschrieben, mit dem Bau von 910.000 Zwei-Einheiten-Häusern, die die Bauherren bekommen müssen nächstes Jahr auf den Markt. Dies sollte auch dazu beitragen, die Inflation der Unterkünfte zu verlangsamen.

Wie Sie sehen können, ist der historische Anstieg der Hypothekenzinsen in diesem Jahr wirklich ein beispielloses Ereignis. Hoffentlich können Sie den Unterschied zwischen den Marktdaten und dem, was wir im Oktober 2021 gesehen haben, erkennen. Obwohl der heutige BIP-Bericht also positiv und der Arbeitsmarkt fest ist, sehen wir Schwäche in einigen der Wirtschaftsdatenlinien.

Mein Sechs-Rezessions-Red-Flag-Modell wurde am 5. August gehisst, und der Marktindikator der Fed hat diese Woche eine Rezession-Red-Flag gehisst. Der führende Wirtschaftsindex hat in diesem Jahr viel Schwäche gezeigt, was gut mit historischen Konjunkturzyklen zusammenhängt. Obwohl sich die allgemeine Wirtschaft also nicht in einer Rezession befindet, ist sie schwach genug, um die Fed glauben zu lassen, dass sie kurz vor dem Ende des Zinserhöhungszyklus steht, wie sie es seit einiger Zeit befürwortet.

Sie glauben, dass sie die Inflation mit einer Rezession zum Verlust von Arbeitsplätzen besser bekämpfen können, und sie kommen ihrem wahren Wunsch näher. Wenn das passiert, sollten sich einige Inflationsdaten, die eine Verlangsamung anzeigen, weiter verlangsamen. Der Rentenmarkt sollte sich ausreichend erholen, um die Hypothekenzinsen unter 6 % zu bringen.

Die Fed hat festgestellt, dass sie den Wohnungsmarkt im Auge behält, da er 20 % der Wirtschaft ausmacht, und sie die Werkzeuge in der Hand hat, um den Wohnungsmarkt aus der aktuellen Rezession herauszuholen. Wir sind noch nicht so weit, aber die obigen Überlegungen sind etwas, über das wir für das nächste Jahr nachdenken sollten.

Was ich in den Daten gesehen habe, ist, dass sich der Wohnungsbau stabilisierte, als die Zinsen auf 5 % stiegen. Ich glaube, die Fed hat das auch gesehen und war verärgert. Ich gehe davon aus, dass wir nächstes Jahr ein völlig anderes Gespräch über Zinsen und die Fed führen werden.

Der Beitrag The plädiert für fallende Hypothekenzinsen im Jahr 2023 erschien zuerst auf HousingWire.