Die Hypothekenzinsen sind in letzter Zeit gestiegen, könnten aber noch viel schlechter ausfallen als heute. Als jemand, der das nicht glaubt Federal Reserve hat sich verändert und die Fed hat eine COVID-19-Immobilienpolitik eingeführt, um die Verkäufe bestehender Eigenheime niedrig zu halten. Es ist für mich nicht schockierend, dass die Zinsen immer noch so hoch sind, obwohl wir niedrigere Zinsen hatten und die Inflationsdaten eine höhere Wachstumsrate hatten.

Hypothekenzinsen und die 10-Jahres-Rendite

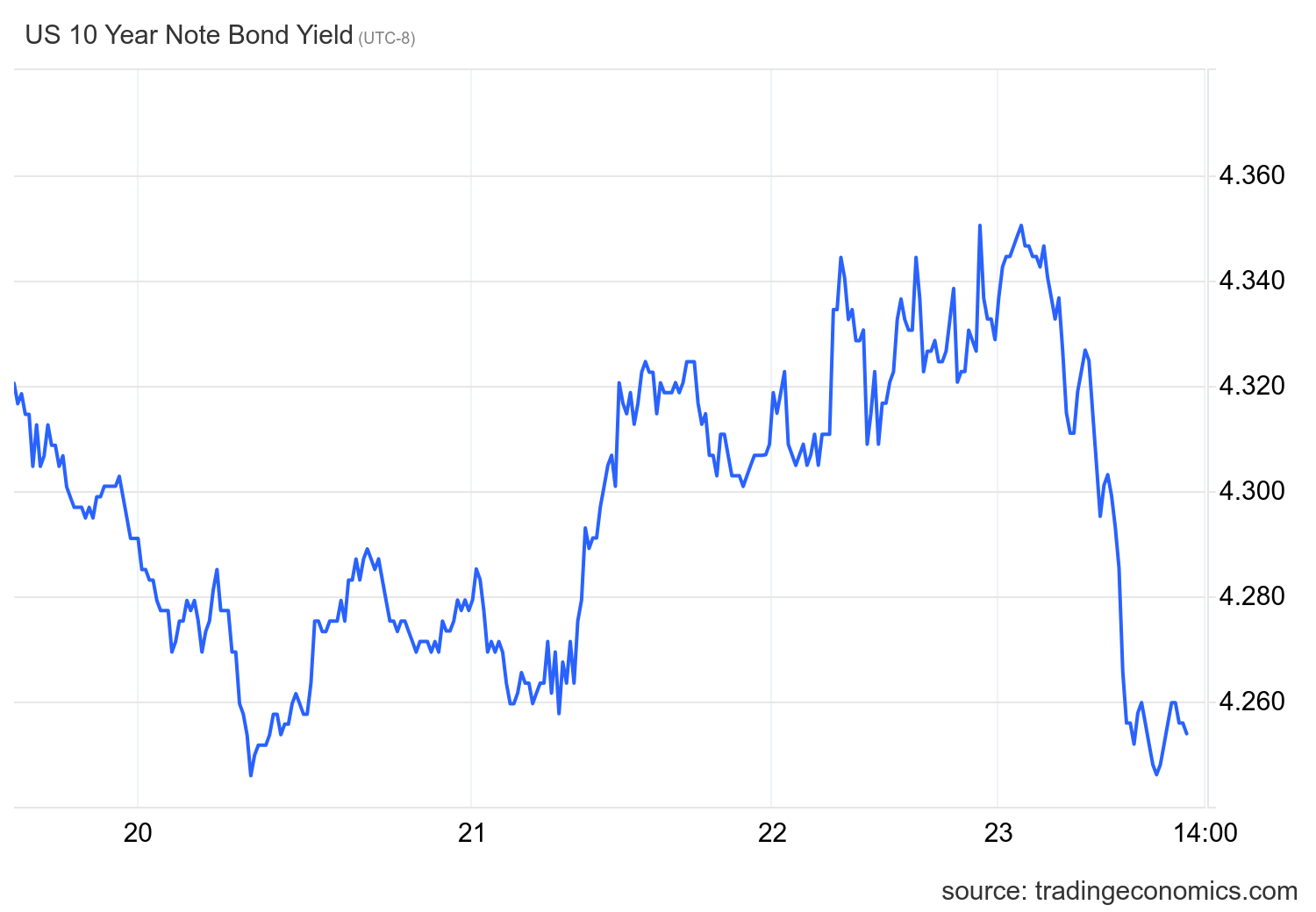

Die 10-Jahres-Rendite ist der Schlüssel für den Wohnungsbau im Jahr 2024. In meiner Prognose für 2024 schätze ich die 10-Jahres-Renditespanne dazwischen 3,21 %–4,25 %mit einer kritischen Linie im Sand bei 3,37 %. Wenn die Wirtschaftsdaten stabil bleiben, sollten wir nicht darunter fallen 3,21 %aber wenn die Arbeitsmarktdaten schwächer werden, wird diese Grenze auf die Probe gestellt.

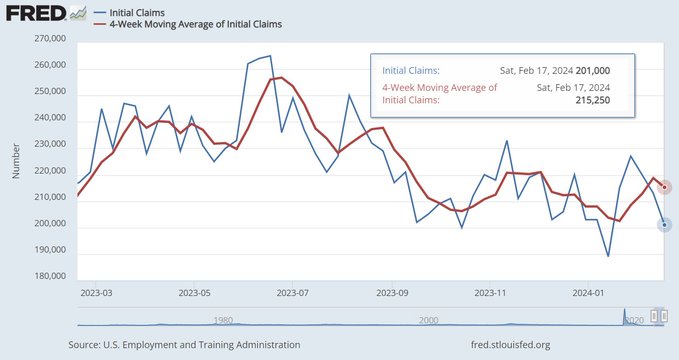

Die für mich neben den Hypothekenzinsen wichtigste Datenzeile sind die Daten zu den Arbeitslosenansprüchen, da ich Arbeitsdaten wichtiger stelle als die Inflation. Die Daten zu den Arbeitslosenansprüchen haben sich in letzter Zeit verbessert, daher überrascht es mich nicht, dass die Hypothekenzinsen und die 10-Jahres-Rendite immer noch hoch sind.

Nachfolgend finden Sie einen Blick auf die 10-Jahres-Rendite der letzten Jahre.

Ernsthaftes Gespräch über Hypothekenzinsen

Diejenigen, die meine Schwierigkeiten mit der 10-Jahres-Rendite im letzten Jahr verfolgt haben, wissen, dass dies der Fall ist 4,34 % war für mich eine entscheidende Ebene auf und ab im Karussell der Tarifverfolgung. Wenn wir dieses Niveau durchbrechen, spielt die Fed wieder mit dem Feuer, wie sie es letztes Jahr getan hat, und die 10-Jahres-Rendite kann wieder auf bis zu 5 % steigen – was wiederum Hypothekenzinsen von 8 % ins Spiel bringt. Trotz der vielen restriktiven Gespräche der Fed letzte Woche haben wir dieses Niveau immer noch nicht überschritten.

Ein Teil meiner Prognose für 2024 war in diesem Jahr bisher falsch: Ich prognostizierte, dass die Hypothekenzinsen 7,25 % erreichen würden, wenn die 10-Jahres-Rendite 4,25 % erreichen würde. Das ist nicht passiert. Die 10-Jahres-Rendite stieg kurzzeitig über diesen Wert von 4,25 %, und die höchsten Hypothekenzinsen wurden erzielt 7,16 %. Dies liegt daran, dass sich die Spreads in diesem Jahr besser entwickeln; Bei durchschnittlichen Spreads wären die Hypothekenzinsen niedriger.

Für die 10-Jahres-Rendite ist ein Durchbruch über 4,34 % eine große Sache. Außerdem wird es eine große Sache sein, unter 3,80 % zu fallen, ein weiteres kritisches Niveau für die 10-Jahres-Rendite. Wie in einem kürzlich erschienenen Podcast von HousingWire Daily besprochen, bräuchten wir dafür schwächere Wirtschaftsdaten oder eine echte Kehrtwende der Fed. In der Grafik unten können Sie sehen, warum ich vermutete, dass die Anleiherendite nach dieser massiven Bewegung von 5 % nicht viel unter 3,80 % sinken würde. Wenn die Wirtschaftsdaten schwächer würden, dann ist das eine Sache, aber das ist noch nicht geschehen.

Die Hypothekenzinsen waren Ende 2022 und Anfang 2023 niedriger, da die Inflationsrate höher war und die Fed ihre Zinserhöhungen fortsetzte, da der Anleihenmarkt mit einer Kehrtwende der Fed oder einer Rezession rechnete, was jedoch nicht eintrat. Denken Sie daran, dass die makroökonomischen Daten und die Erwartungen der Fed einen Großteil davon bestimmen. Aus diesem Grund glaube ich daran, für jedes Jahr über 10-jährige Renditekanäle zu sprechen und nicht über eine einzelne Hypothekenzinsprognose.

Im Moment halten sich die Wirtschafts- und Arbeitsmarktdaten, sodass wir immer noch bei 7 % liegen. In dieser aktuelle PodcastIch habe hier besprochen, warum ich nicht glaube, dass die Fed den Immobilienmarkt umstellen wird.

Wöchentliche Daten zum Wohnungsbestand

Meine Lieblingsdatenlinie zum Wohnungsmarkt für 2024 ist der Anstieg der Lagerbestände im Jahresvergleich. Ich bin fest davon überzeugt, dass der Wohnungsbestand mit der Zeit wachsen kann, wenn die Hypothekenzinsen steigen und wir eine Nachfrageschwäche feststellen. Der Trick besteht darin, die Zinsen länger hochzuhalten, damit dies geschieht, denn sobald die Zinsen sinken, ist die Geschichte des Bestandswachstums vorbei.

Hier ist ein Blick auf den Lagerbestand der letzten Woche:

- Wöchentliche Bestandsveränderung (16.–23. Februar): Der Lagerbestand stieg von 494.029 Zu 497.608

- In der gleichen Woche des Vorjahres (17.–24. Februar) sank der Lagerbestand 437.282 Zu 430.395

- Der jüngste Lagertiefpunkt lag im Jahr 2022 bei 240.194

- Der Lagerhöchststand für 2023 war 569.898

- Für den Kontext: aktive Einträge für diese Woche in 2015 war 958.304

Neue Eintragsdaten

Die Daten zu neuen Einträgen nehmen von Jahr zu Jahr und von Woche zu Woche zu, aber ich wünschte, wir würden ein deutlicheres Wachstum verzeichnen. Da die Hypothekenzinsen steigen, schwächt sich die Nachfrage ab und Häuser werden nicht sofort unter Vertrag genommen. Diese Datenreihe kann schneller wachsen, solange die Leute ihre Häuser weiterhin wöchentlich auflisten.

Wöchentliche neue Listungsdaten für die letzte Woche in den vergangenen Jahren:

- 2024: 51.381

- 2023: 44.864

- 2022: 48.979

Zur Erinnerung: Im Zeitraum 2008–2011 stiegen die Daten zu neuen Einträgen pro Woche um 250.000–400.000.

Preissenkungsprozentsatz

Jedes Jahr wird bei einem Drittel aller Häuser vor dem Verkauf eine Preissenkung vorgenommen – dabei handelt es sich um eine traditionelle Wohnungsaktivität, die jedes Jahr stattfindet. Allerdings können sich diese Daten in beide Richtungen stärker entwickeln, wenn die Hypothekenzinsen stark steigen oder fallen.

Die Preisdaten im Jahresvergleich stabilisieren sich seit dem 9. November 2022. Selbst bei 8 % im letzten Jahr waren die Daten im Jahresvergleich negativ, und wir verzeichnen immer noch einen Rückgang im Jahresvergleich. Da die Preise steigen und der saisonale Lagerbestand zunimmt, dürften die Preissenkungsdaten im Jahresvergleich gegenüber dem Jahr 2023 ansteigen, da mehr Angebot auf den Markt gelangt und die Daten zu Kaufanträgen einen negativen Trend aufweisen.

Hier ist der Prozentsatz der Preissenkungen für die letzte Woche in den letzten Jahren

- 2024: 30,4 %

- 2023: 31,1 %

- 2022: 18,3 %

Anwendungsdaten erwerben

Bei den Kaufantragsdaten sehen wir ein ähnliches Muster wie im letzten Jahr: Als die Zinsen im Februar stiegen, gingen die Kaufantragsdaten zurück. Letzte Woche sind die Hypothekenzinsen gestiegen 6,63 % Zu 7,16 %Ende der Woche um 7,08 %. Das hat vier Wochen in Folge zu negativen Daten geführt, ähnlich wie im letzten Jahr. Dies bedeutet, dass der jüngste Bericht über bestehende Hausverkäufe, der einen Aufschwung zeigte, bereits zu alt ist.

Seit November 2023 haben wir acht positiv Und vier negativ Kaufen Sie Antragsdrucke, nachdem Sie Feiertagsanpassungen vorgenommen haben. Seit Jahresbeginn hatten wir zwei Positivdrucke gegen vier Negativabzüge.Wir sehen eine Kopie dessen, was im Jahr 2023 passiert ist, was bedeutet, dass es selbst bei den niedrigsten Umsatzniveaus aller Zeiten schwierig ist, ein echtes Umsatzwachstum zu erzielen. Aus diesem Grund habe ich letztes Jahr darüber gesprochen, wie der Immobilienmarkt wirklich ist dreht sich um die 10-Jahres-Rendite.

Die kommende Woche: Immobiliendaten und der Inflationsbericht

Wir haben diese Woche eine Reihe von Immobilienberichten, darunter neue Immobilienverkäufe, Immobilienpreisindexberichte und anstehende Immobilienverkäufe. Ausstehende Hausverkäufe werden interessant sein, da Kauf-Apps schwächer waren und daher zurückgehen dürften. Wenn nicht, werden sie auf den nächsten Monat verschoben. Manchmal liegen alte monatliche Daten um ein oder zwei Monate hinter den aktuellen zukunftsgerichteten Daten zurück.

Allerdings wird der wichtigste Inflationsindex der Fed, der PCE-Inflationsbericht, zeigen, dass sich die Inflationswachstumsrate seit dem Höhepunkt der Pandemie abgeschwächt hat, aber immer noch nicht gut genug ist, um eine Wende herbeizuführen. Halten Sie wie immer Ausschau nach den Daten zu den Arbeitslosenansprüchen vom Donnerstag. Das ist die kritischste Datenleitung, die wir heute haben.