Seit über 12 Jahren schreien Menschen auf Social-Media-Seiten über einen Zusammenbruch der Immobilienblase. Die Wahrheit ist, dass die US-Immobilienkredite ganz anders aussehen als in den Jahren 2005, 2006, 2007 oder 2008. Eigenheimbesitzer sahen tatsächlich noch nie besser aus, und die Daten aus dem Federal Reserve‘S Vierteljährlicher Bericht über Schulden und Kredite der privaten Haushalte zeigt warum.

Hausbesitzer sind nicht die Menschen, um die wir uns diesmal Sorgen machen müssen. Mieter, jüngere Mieterhaushalte und solche mit niedrigeren FICO-Scores sind heute diejenigen, die unter Kreditproblemen leiden. Hausbesitzer hingegen sind hübsch und werden von der ganzen Welt beneidet.

Insolvenzen und Zwangsvollstreckungen

Nach 2010 kamen die qualifizierten Hypothekengesetze ins Spiel und alle exotischen Kreditschuldenstrukturen im System, insbesondere im Vorfeld der Nachfrage von 2002 bis 2005, verschwanden. Dies bedeutet, dass der Wohnungsbau nur dann finanzielle Belastungen aufweisen sollte, wenn Menschen ihren Arbeitsplatz verlieren und ihre Hypotheken nicht bezahlen können – und nicht, weil die Kreditstrukturen eine tickende Zeitbombe sind.

Wie unten dargestellt, konnten wir in den Daten von 2005 bis 2008, also vor der Rezession mit dem Verlust von Arbeitsplätzen, eine massive Kreditbelastung feststellen. Es war für jedermann sichtbar und lesbar. Dieselbe Grafik zeigt nun, dass Hausbesitzer nicht unter Kreditproblemen leiden. Also, für diejenigen, die immer noch sagen, dass sich der Wohnungsbau in einer Blase befindet: Wo ist das Problem?

Aus dem Bericht: Etwa 40.000 Personen hatten in ihren Kreditauskünften neue Zwangsvollstreckungsvermerke, größtenteils unverändert zum Vorquartal. Neue Zwangsvollstreckungen sind seit der Aufhebung des CARES-Act-Moratoriums sehr gering geblieben.

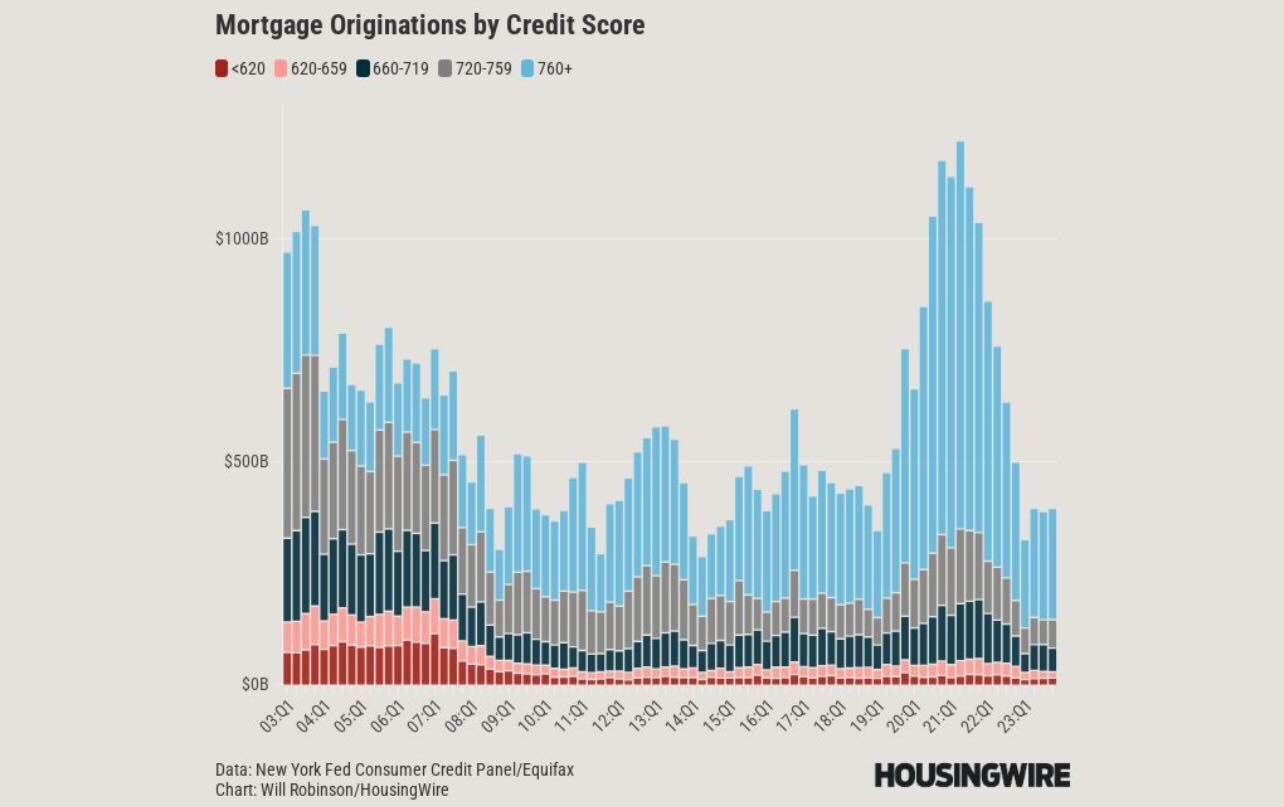

FICO-Score und Cashflow

Wenn ich bei Veranstaltungen im ganzen Land spreche und diese Karte aufstelle, sage ich immer: Was für eine wunderschön aussehende Karte! Das liegt daran, dass die Menschen nach 2010 Festhypotheken mit einer Laufzeit von 30 Jahren aufgenommen haben und jedes Jahr, wenn ihre Löhne stiegen, ihr Cashflow im Vergleich zu den Schuldenkosten ihres Eigenheims besser wurde. Wenn man dann drei Refinanzierungswellen in den Jahren 2012, 2016 und 2020–2021 hinzufügt, sieht man, warum es den Eigenheimbesitzern gut geht.

In Zeiten der Inflation steigen die Löhne schneller als üblich, sodass Immobilienschulden viel weniger kosten. Außerdem leben die Menschen mit zunehmendem Alter immer länger in ihren Häusern und ihr Jahreseinkommen senkt ihre Wohnkosten. Eine Anmerkung zu diesem Thema: Während der COVID-19-Krise kam es zu einer explosionsartigen Zunahme von Haushalten mit FICO-Werten von über 740. Viele junge Ökonomen sagten, dies sei die Inflation des FICO-Scores. Aber die Daten sind seit 2010 die gleichen: Wir haben in dieser Zeit einfach mehr Kredite vergeben – Käufe und Refinanzierungen –, die Daten wurden also nicht besser, sie blieben ungefähr gleich.

Aus dem Bericht: Der mittlere Kredit-Score für neu aufgenommene Hypotheken lag unverändert bei 770, während der mittlere Kredit-Score für neu aufgenommene Autokredite mit 720 einen Punkt höher war als im letzten Quartal.

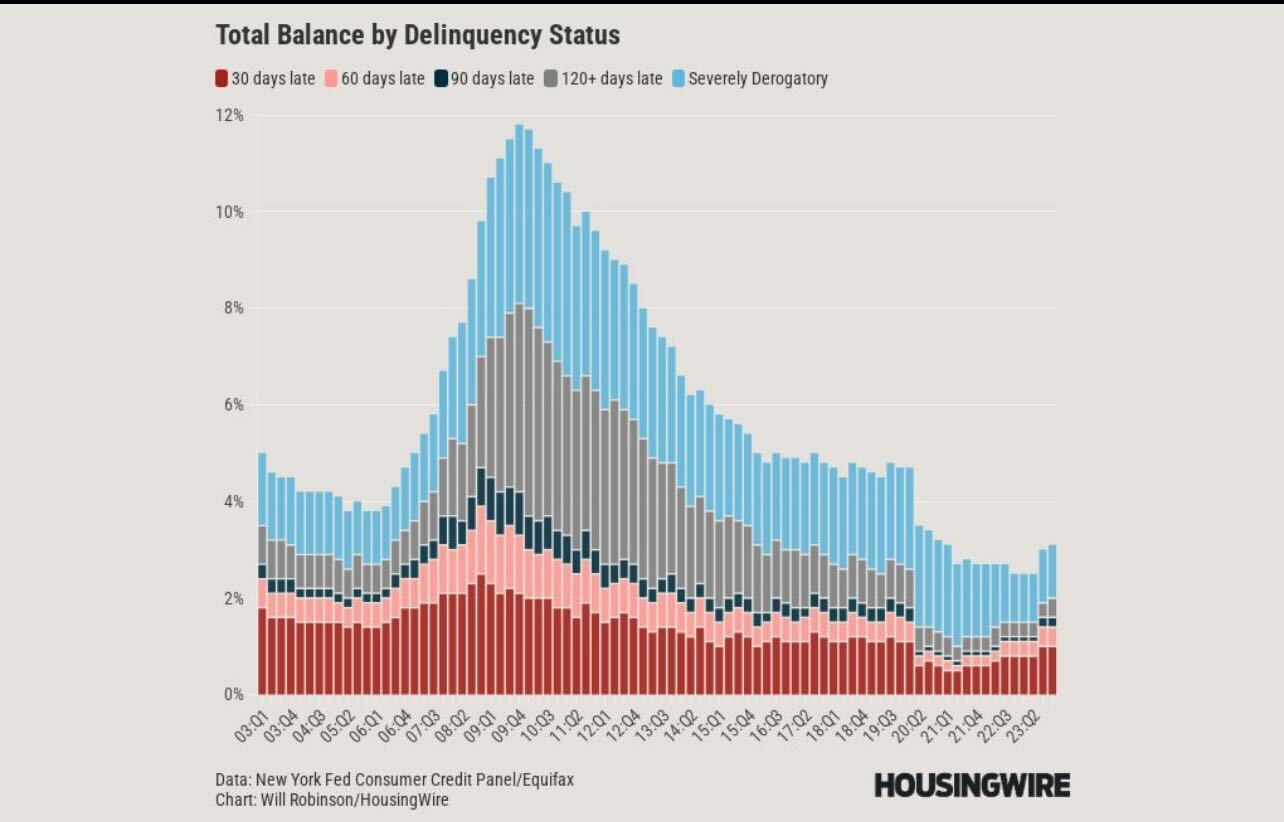

Zahlungsverzugsstatus

Wenn die nächste Rezession mit dem Verlust von Arbeitsplätzen eintritt, sollten wir alle damit rechnen, dass die Kreditbelastung im Wohnungsbau zunimmt. Jeden Monat werden Menschen entlassen und finden nicht sofort Arbeit. Aus diesem Grund sind die Anträge auf Arbeitslosenunterstützung nie Null und wir haben jeden Monat eine konstante Zahl von 30–60 Tagen Verspätung. Da wir jedoch von nahezu rekordverdächtigen Daten zu Kreditausfällen ausgehen und die Haushalte der Hausbesitzer in einer so guten finanziellen Verfassung sind, werden die Daten zur Kreditbelastung nicht so ausfallen wie im Jahr 2008.

Über 40 % der Häuser in Amerika haben nicht einmal eine Hypothek, und wir verfügen über viel Eigenkapital. Wenn es also zum Schlimmsten kommt, verfügen viele Hausbesitzer, die zwischen 2010 und 2020 Häuser gekauft haben, über eine Menge Eigenkapital und können sie verkaufen. Denken Sie daran, dass der Zwangsvollstreckungsprozess in der Regel 9 bis 18 Monate von Anfang bis Ende dauert, was bedeutet, dass Häuser aufgrund des rechtlichen Prozesses, den wir im Wohnungsbau haben, als Marktangebot auf den Markt kommen. Das ist ganz anders als 2008, als sich vier Jahre lang Kreditstress im System aufbaute.

Aus dem Bericht: Die Übergangsraten bei vorzeitiger Zahlungsunfähigkeit bei Hypotheken stiegen um 0,2 Prozentpunkte, sind aber im historischen Vergleich immer noch niedrig.

Hoffentlich können Sie anhand der Diagramme und Erklärungen erkennen, warum es sich nicht um den Wohnungsbau 2008 handelt. Allerdings sehen wir in den Daten für jüngere Haushalte und Haushalte mit niedrigeren FICO-Werten eine Kreditbelastung. Die Menschen, denen Jerome Powell bei jedem Treffen helfen möchte, leiden unter Kreditproblemen.

Die Fed hat den Kreditstress bei der Immobilienblase übersehen, als er im Vorfeld von 2008 offensichtlich wurde, und jetzt verschließt sie die Augen vor denen, die keine Eigenheimbesitzer sind, indem sie ihre Geldpolitik zu restriktiv hält, weil sie sich einer Inflation der 1970er Jahre widmet Modell, das es heute nicht mehr gibt. Oder, wie ich seit 2022 sage, sie sind alt und langsam. Es liegt in der Natur des Tieres.