Die Hypothekenzinsen stiegen letzte Woche nach einer restriktiven Sitzung der Federal Reserve, obwohl sie die Zinsen nicht erhöhte. Darüber hinaus zeigten die Daten zu den Arbeitslosenanträgen erneut ein solides Ergebnis, was zeigt, dass der Arbeitsmarkt noch nicht zusammengebrochen ist, was zu weiteren Verkäufen der 10-Jahres-Rendite führte. Die Hypothekenzinsen erlebten am Freitag eine gewisse Entspannung, da die Anleiherenditen sanken.

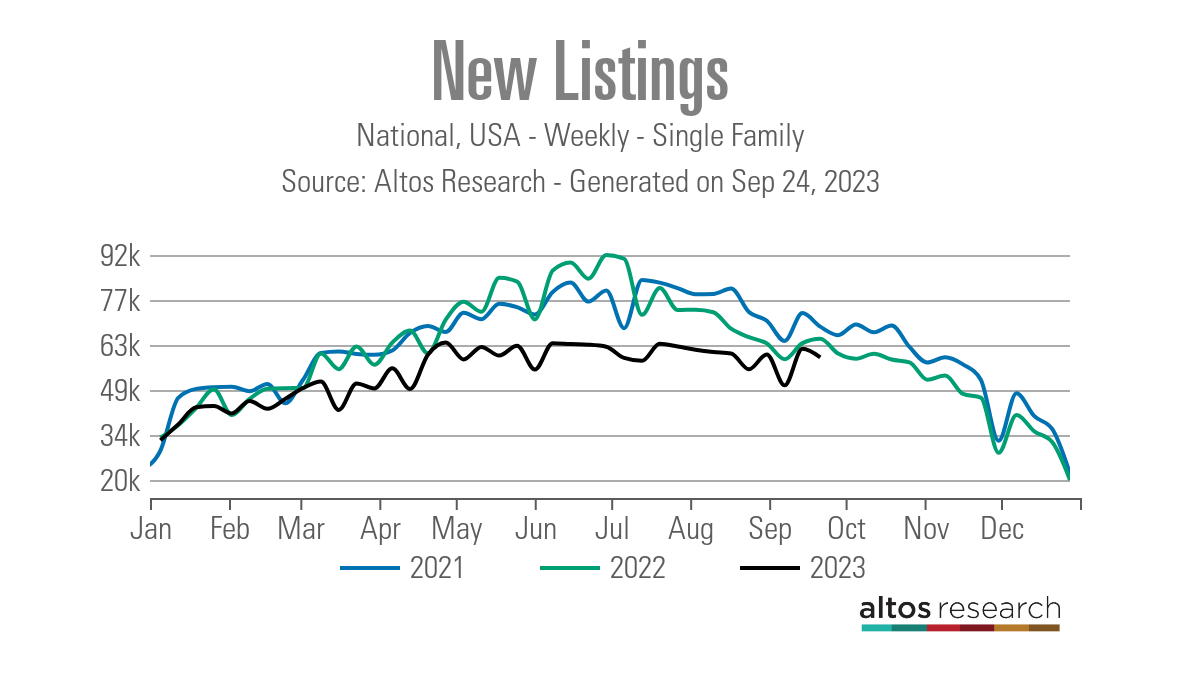

Beim Wohnungsbestand verzeichneten die Daten zu neuen Angeboten letzte Woche einen leichten Rückgang, aber die Zahl der aktiven Angebote stieg kräftig an. Die Daten zu den Kaufanträgen verzeichneten eine weitere positive Woche und lieferten aufeinanderfolgende positive Ergebnisse.

Hypothekenzinsen und der Anleihenmarkt

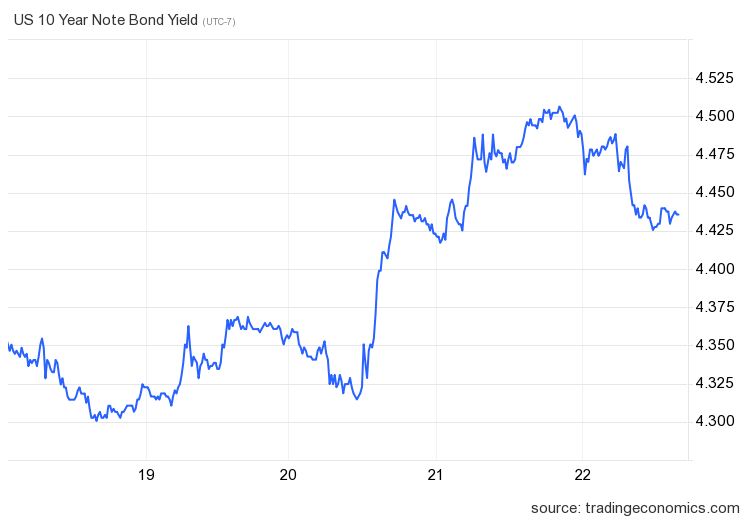

Die letzte Woche war für die 10-Jahres-Rendite wild, da die wichtige Unterstützungslinie, über die ich seit Wochen gesprochen habe, nach der Fed-Sitzung durchbrach und die 10-Jahres-Rendite auf Höchststände katapultierte, die zuletzt 2007 erreicht wurden. Die 10-Jahres-Rendite fiel weiter Der Freitag brachte etwas Erleichterung, aber wir sind den Jahreshöchstständen der Hypothekenzinsen sehr nahe gekommen. Die Hypothekenzinsen begannen die Woche bei 7,28 %wurde so hoch wie 7,47 %, und endete um 7,39 %. Der Jahreshöchstwert beträgt 7,49 %.

Ich bemerke schon seit Wochen, dass die Spreads zwischen der 10-Jahres-Rendite und den Hypothekenzinsen besser sind, so dass die Zinsen letzte Woche keine neuen Höchststände erreichten, selbst als die 10-Jahres-Rendite neue Jahreshöchststände erreichte.

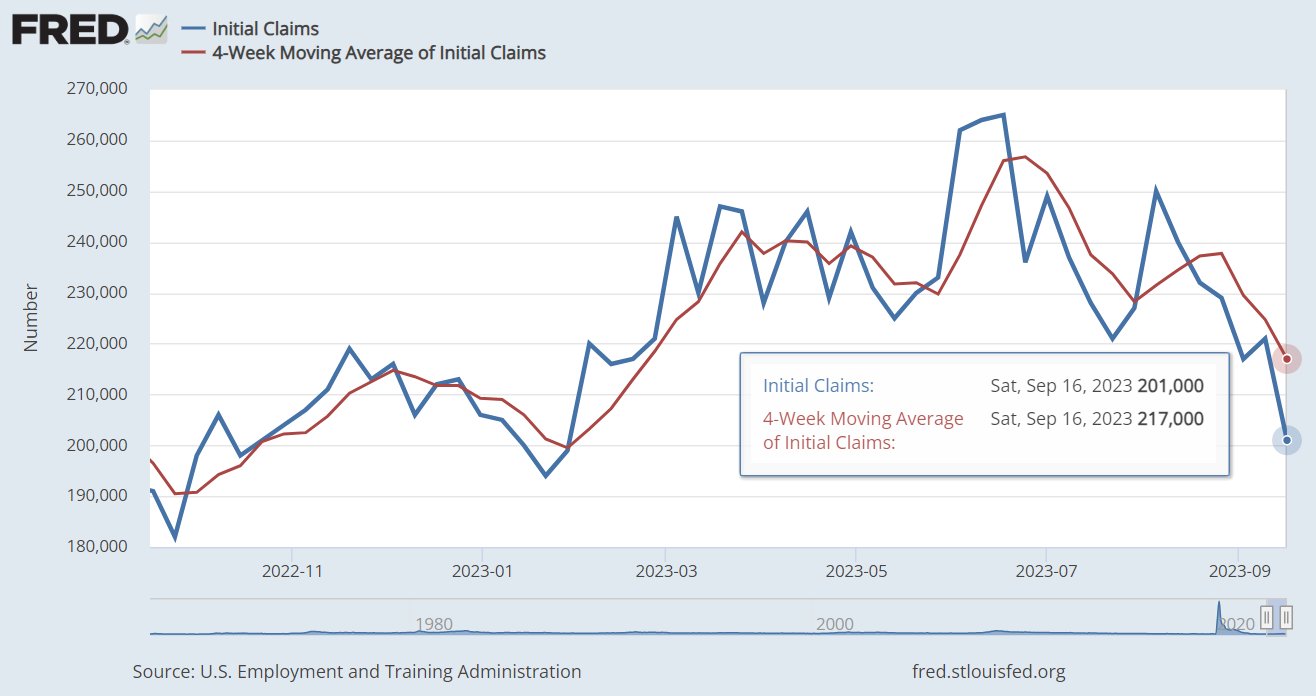

Die Fed klang am Mittwoch in ihrer Rede restriktiv, aber ihr Zinserhöhungszyklus ist nun vorbei, und es besteht nur noch die Möglichkeit einer weiteren Zinserhöhung, wenn sie dies für gerechtfertigt hält. Auf dem Arbeitsmarkt ist es nicht mehr so angespannt, aber die Arbeitslosenanträge waren erneut solide und liegen nahe dem Monatstiefststand. Der gleitende Vier-Wochen-Durchschnitt der Arbeitslosenansprüche liegt bei 217.000 – weit entfernt vom Schlüsselniveau 323.000 Niveau, von dem ich denke, dass es einen Schwenk der Fed auslösen würde.

Wöchentliche Daten zum Wohnungsbestand

Wenn die Hypothekenzinsen steigen, befürchte ich, dass die wöchentlichen Daten zu neuen Angeboten noch stärker sinken werden, weil Hauskäufer einfach das Handtuch werfen, ihre Häuser zum Verkauf anzubieten, weil höhere Zinsen es weniger attraktiv machen, ein anderes Haus zu verkaufen und zu kaufen

Letzte Woche CNBCIch habe darüber gesprochen, dass ich immer noch davon überzeugt bin, dass wir im Jahresvergleich einige flache bis positive Daten sehen werden, weil wir uns schon länger mit höheren Zinsen auseinandersetzen mussten und wir keinen nennenswerten Rückgang der Daten zu neuen Angeboten gesehen haben. Vieles davon hat damit zu tun, dass diese Datenlinie auf dem niedrigsten Niveau aller Zeiten tendiert. Ich habe meine Prämisse hier in diesem Interview auf CNBC erklärt.

Wir hatten in letzter Zeit einige volatile wöchentliche Zahlen in den Daten zu neuen Angeboten, aber trotz des Anstiegs der Hypothekenzinsen verlief der Rückgang wie schon das ganze Jahr über geordnet. Ich mache mir also keine Sorgen über einen weiteren Rückgang der Daten.

- 15. September: 61.852

- 23. September: 59.107

Es gibt einige positive Nachrichten: Die wöchentlichen aktiven Einträge sind gestiegen 9.312. Dies liegt nicht auf dem Niveau, das wir meiner Meinung nach bei so hohen Hypothekenzinsen sehen sollten, die dazwischen liegen würden 11.000-17.000 wöchentlich, aber es ist gut genug, wenn man bedenkt, dass wir mit September fast fertig sind. Ich bin ein sehr versorgungsfreundlicher Mensch, weil mehr Angebot für Ausgewogenheit sorgt. Es war schwierig, das Wohnungsangebot in diesem Jahr zu vergrößern, da die Hausverkäufe im Vergleich zum massiven Nachfrageeinbruch im letzten Jahr stabil sind.

Entsprechend Altos-Forschung:

- Wöchentliche Bestandsveränderung (15.–22. September): Der Lagerbestand stieg von518.626 Zu 527.938

- Dieselbe Woche im letzten Jahr (16.–23. September): Der Lagerbestand stieg von 552.042 Zu 556.865

- Der Lagertiefststand für 2022 war 240.194

- Der bisherige Lagerhöchststand für 2023 ist erreicht 527.938

- Für den Kontext: aktive Einträge für diese Woche in 2015 war 1.198.033

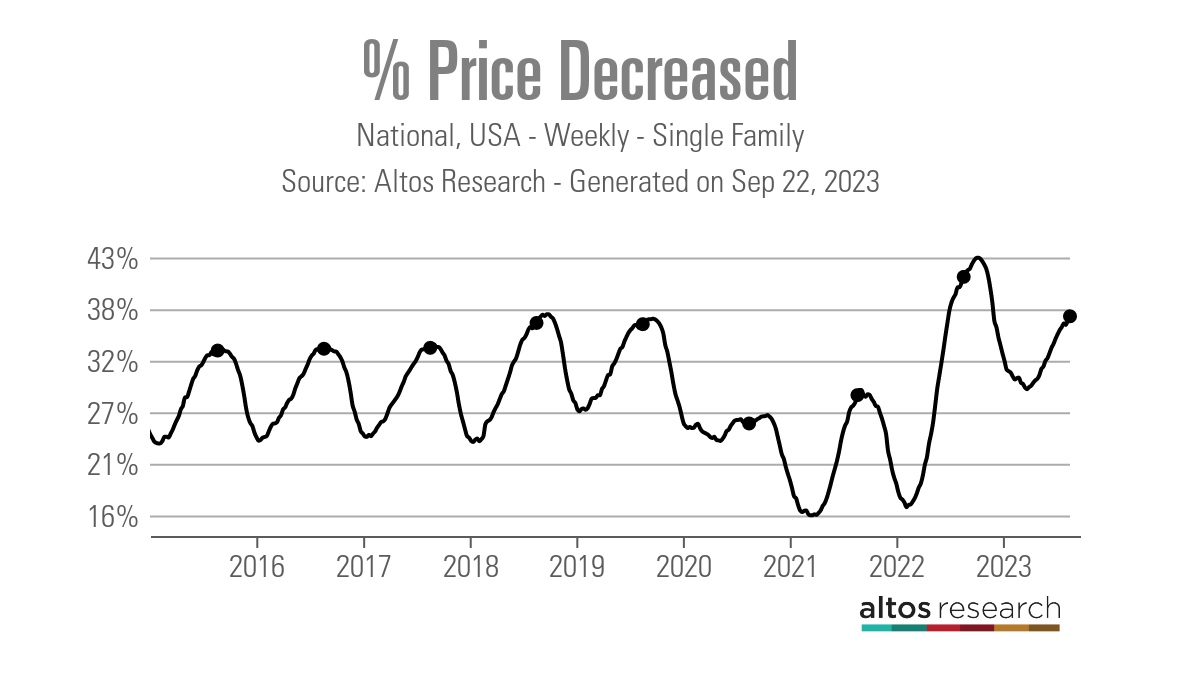

Historisch gesehen gibt es jedes Jahr bei einem Drittel aller Häuser Preisnachlässe. Die Preissenkungen der letzten Woche fielen um weniger als im Vorjahr aus 4 %. Dies geschieht bei höheren Zinssätzen 7 %, Auch das liegt zum Teil daran, dass der Wohnungsbestand seit Mitte Juni im Jahresvergleich negativ ist. Letztes Jahr wuchsen die Lagerbestände schnell, da der Hypothekenzinsschock in Richtung 7 % zu schnelleren und höheren Preissenkungsdaten führte.

Der Immobilienmarkt hat immer noch große Probleme mit der Erschwinglichkeit, und wir erleben eine höhere Zahl an Preissenkungen als 2015–2017. Damals liefen wir auf 33 %; In 2018 Und 2019es war 36 %.

- 2021 28 %

- 2022 41 %

- 2023 37 %

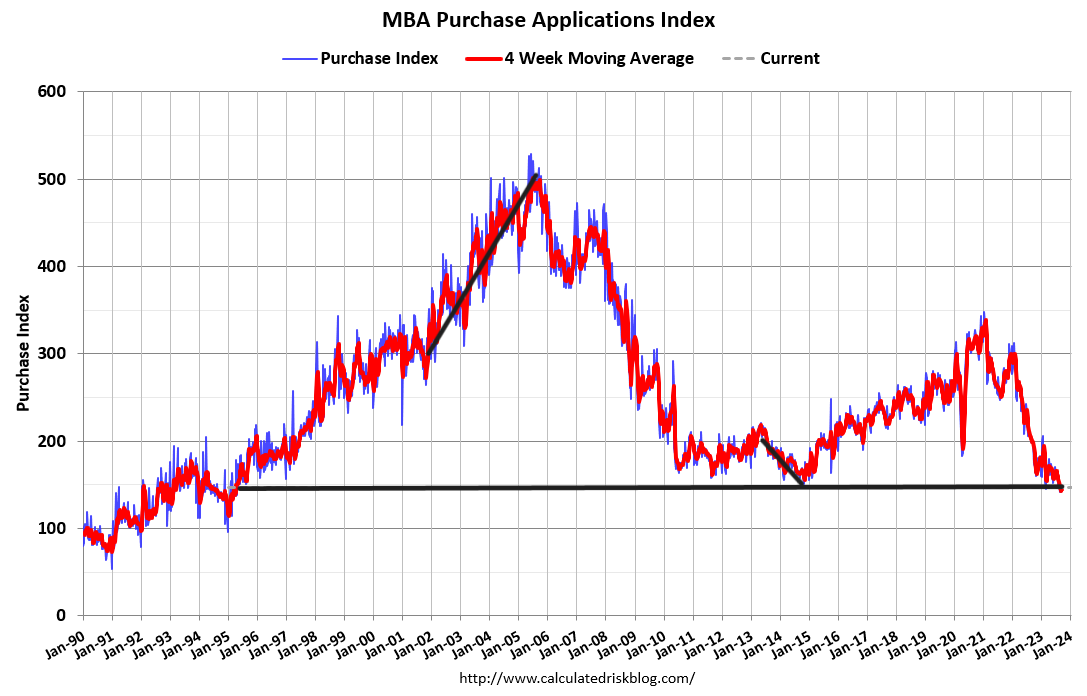

Anwendungsdaten erwerben

Kaufantragsdaten waren 2 % letzte Woche höher, sodass das laufende Jahr zählt 17 Positivabzüge, 18 Negativabzüge, und eine flache Woche. Wenn wir am 9. November 2022 beginnen, ist es soweit 24 Positivdrucke gegen 18 Negativabzüge und eine flache Woche. Die Daten von Woche zu Woche sind schwächer geworden, da die Hypothekenzinsen tendenziell nach oben tendieren 7 %. Allerdings stürzt es nicht so stark ab wie letztes Jahr.

Die kommende Woche: Immobilien- und Inflationsdaten

Wir haben eine weitere Woche mit Immobiliendaten vor uns, mit neuen Hausverkäufen, anstehenden Hausverkäufen usw S&P CoreLogic Case-Shiller Immobilienpreisindex und die FHFA Immobilienpreisindex. Die ausstehenden Daten zu Eigenheimverkäufen dürften angesichts des jüngsten Anstiegs der Hypothekenzinsen schwach ausfallen. Außerdem haben wir den PCE-Inflationsbericht, die wichtigsten Inflationsdaten, die die Federal Reserve verfolgt. Wie immer sind die Daten zu den Arbeitslosenansprüchen vom Donnerstag der Schlüssel für diesen Zyklus und die Hypothekenzinsen.