Es ist Frühling 2024 und wir haben diese Woche eine Sitzung der Federal Reserve. Die 10-Jahres-Rendite befindet sich an demselben kritischen Punkt wie letztes Jahr, bevor die Fed restriktiv wurde und die Hypothekenzinsen auf 8 % und die 10-Jahres-Rendite auf 5 % anhob. Könnte das noch einmal passieren? Dies ist die Woche, in der alle Bälle drin sind Federal Reserve‘s Gericht. Ich glaube, dass es im Interesse der Fed liegt, die Verkäufe bestehender Eigenheime niedrig zu halten. Hier ist das Interview Ich habe nachgegeben CNBC an dem Tag, an dem die Fed eine restriktive Haltung einnahm und erklärte, warum.

Ein ernsthaftes Gespräch über 10-Jahres-Rendite und Hypothekenzins

Meine Arbeit zum Thema Wohnen dreht sich um die 10-Jahres-Rendite und die wirtschaftlichen Faktoren, die diese beeinflussen. Die Wachstumsrate der Inflation ist im Jahresvergleich stark gesunken, aber die Hypothekenzinsen sind nicht gesunken, was mich nicht überrascht, denn mein Mantra lautet: „Arbeit statt Inflation.“

Für 2024 die dazwischen liegende 10-Jahres-Rendite 3,80 %–4,25 % Für mich sieht es völlig normal aus, solange die Wirtschaftsdaten stabil sind und die Fed keinen Kurswechsel vollzogen hat. Ich kann die 10-Jahres-Rendite unten nicht sehen 3,37 % es sei denn, der Arbeitsmarkt bricht zusammen – was bedeutet, dass im gleitenden Vier-Wochen-Durchschnitt die Arbeitslosenansprüche über 323.000 liegen. Das heißt, ich kann mir nicht vorstellen, dass die Hypothekenzinsen unter 6 % fallen, insbesondere bei schlechten Spreads, bis der Arbeitsmarkt oder die Wirtschaft schwächer werden.

Jetzt sind wir jedoch am selben Punkt wie letztes Jahr, nahe dem kritischen Niveau von 4,34 %, und die Sitzung der Federal Reserve steht vor der Tür. Dies ist eine große Woche, wie Sie in der Tabelle unten sehen können.

Da die Hypothekenzinsen wieder über 7 % liegen, müssen wir abwarten, was die Fed auf dieser Sitzung sagt, denn in den letzten Sitzungen hat sie deutlich gemacht, dass die Politik zurückhaltend ist und dass sie nicht möchte, dass sie zu restriktiv wird. Dies geschah letztes Jahr, als die 10-Jahres-Rendite auf 5 % stieg und wir Hypothekenzinsen von 8 % hatten. Allerdings besteht die Gefahr, dass die Fed wieder zu restriktiv wird, was zu einem Anstieg der 10-Jahres-Rendite führen würde.

Anwendungsdaten erwerben

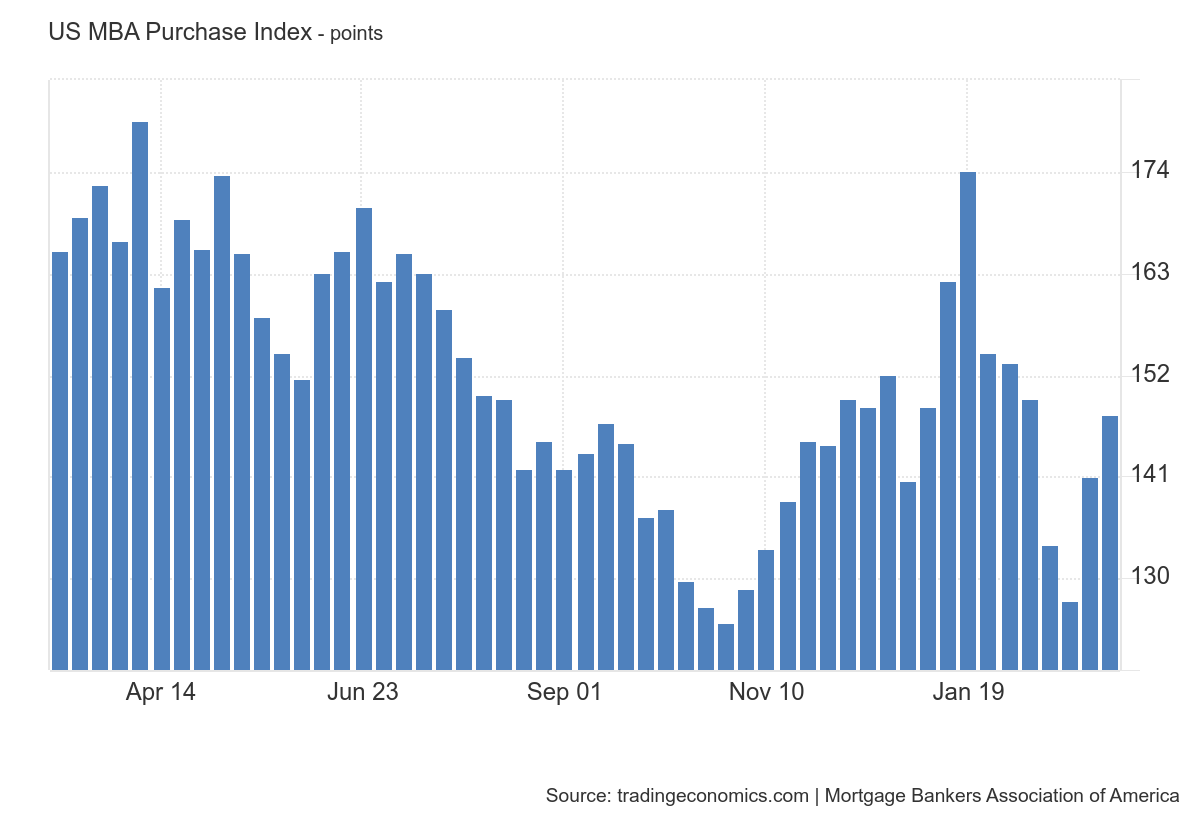

Da die Hypothekenzinsen in letzter Zeit gesunken sind, verzeichneten wir wochenlang einen Anstieg der Kaufantragsdaten, was mit dem übereinstimmt, was wir letztes Jahr gesehen haben. Denken Sie daran, dass wir in dieser Datenlinie von extrem niedrigen Niveaus ausgehen, sodass der Balken so niedrig ist, dass es nicht viel braucht, um die Nadel zu bewegen.

Seit November 2023 haben wir nach Vornahme von Urlaubsanpassungen zehn positive und fünf negative Kaufantragsausdrucke erhalten. Im bisherigen Jahresverlauf hatten wir vier Positivdrucke gegenüber fünf Negativdrucken. Wenn sich die Hypothekenzinsen in Richtung 6 % bewegen und halten können, wird die Nachfrage natürlich steigen, aber ich glaube, dass die Federal Reserve nachts nicht schlafen könnte, wenn mehr Menschen Häuser kaufen würden.

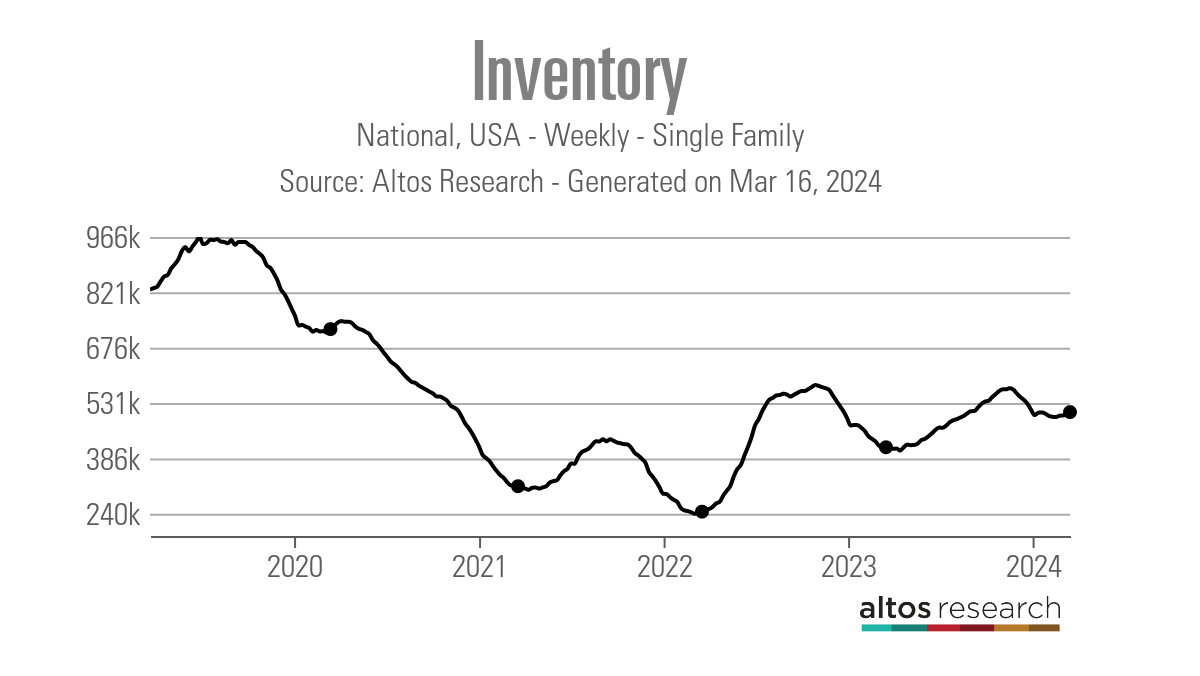

Wöchentliche Daten zum Wohnungsbestand

Die einzig positive Geschichte für mich im Immobilienbereich in diesem Jahr ist, dass der Bestand sowohl beim aktiven Bestand als auch bei den neuen Angebotsdaten Jahr für Jahr wächst. Ich weiß, dass es nicht viel ist, aber Wachstum ist Wachstum. Der einzige Vorteil höherer Zinssätze besteht darin, dass der Bestand in der qualifizierten Hypothekenwelt nach 2010 wachsen kann, solange höhere Zinssätze zu einer Abschwächung der Nachfrage führen. In der Vergangenheit gab es kein großes Wachstum, aber Wachstum ist Wachstum.

Letztes Jahr erreichte der saisonale Lagerbestandstiefststand am 14. April, was die längste Zeit war, in der jemals ein saisonaler Tiefststand erreicht wurde. Das bedeutet, dass wir bis zum Steuertag 2024 ein überdurchschnittliches Bestandswachstum verzeichnen werden.

Hier ein Blick auf den Bestand der letzten Woche:

- Wöchentliche Bestandsveränderung (8.–15. März): Der Lagerbestand stieg von 500.579 Zu 507.160

- Dieselbe Woche im letzten Jahr (9.–16. März): Der Lagerbestand stieg von 413.199 Zu 414.967

- Der Allzeittiefststand der Lagerbestände lag im Jahr 2022 bei 240.194

- Der Lagerhöchststand für 2023 war 569.898

- Aus irgendeinem Grund: aktive Einträge für diese Woche in 2015 war 982.639

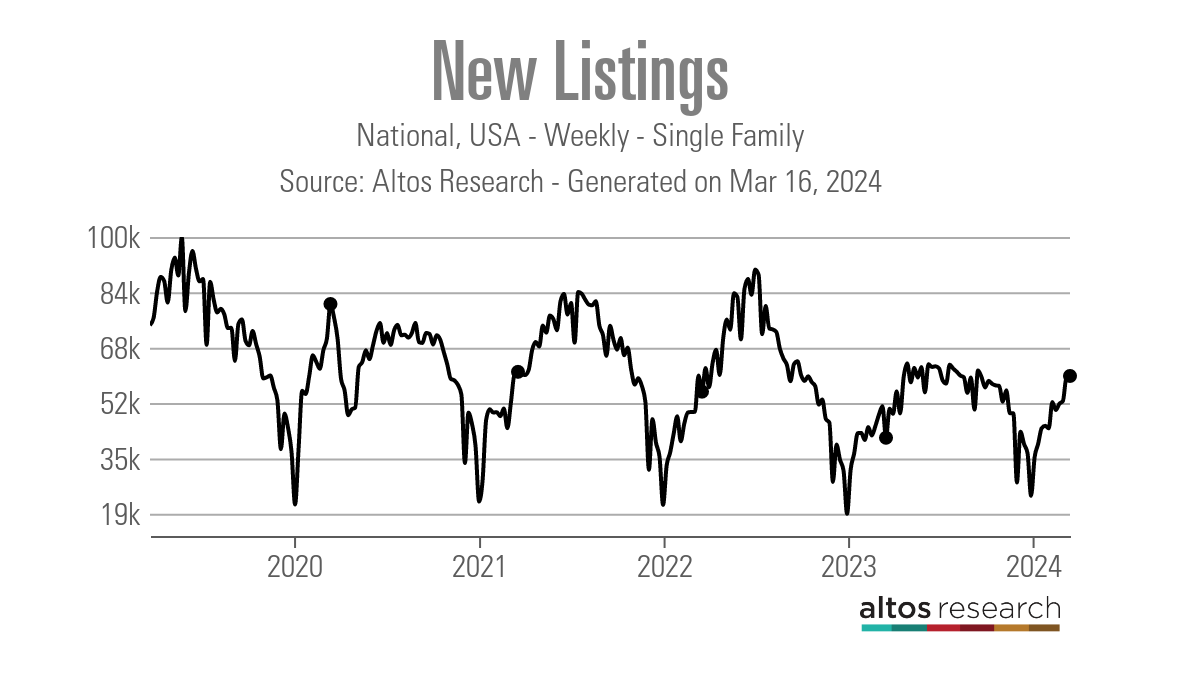

Neue Eintragsdaten

Die Zahl der neuen Angebote nimmt jedes Jahr zu, was ein weiterer Pluspunkt für den Wohnungsmarkt ist. Letztes Jahr hat II den Trend aufgegriffen, dass neue Notierungsdaten einen historischen Tiefpunkt bildeten, da die Datenlinie bei höheren Zinssätzen nicht nach unten tendierte. Der Wuchs ist etwas schwächer als ich es mir erhofft hatte. Aber als jemand, der die Prämisse der Hypothekenzinssperre nicht akzeptiert hat, dass der Lagerbestand mit höheren Zinssätzen nicht wachsen kann, ist dieses Jahr ein guter Testfall.

Hier sind die wöchentlichen neuen Listungsdaten für die letzte Woche aus mehreren vergangenen Jahren:

- 2024: 59.542

- 2023: 41.415

- 2022: 54.542

Für einen historischen Kontext waren neue Listungsdaten diese Woche im Jahr 2010 306.020.

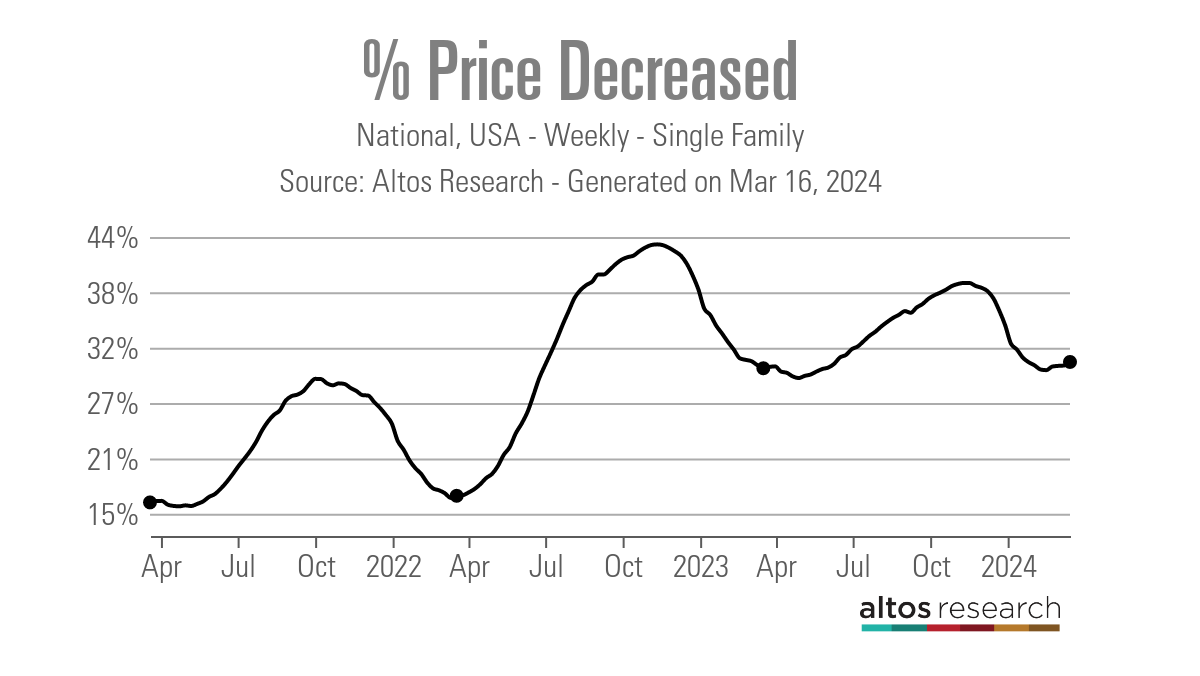

Preissenkungsprozentsatz

Jedes Jahr wird bei einem Drittel aller Häuser vor dem Verkauf eine Preissenkung vorgenommen – es handelt sich hierbei um eine reguläre Wohnaktivität und diese Datenlinie ist sehr saisonabhängig. Der Prozentsatz der Preissenkung kann steigen, wenn die Hypothekenzinsen steigen und die Nachfrage beeinträchtigt wird. Wenn die Zinsen sinken, fallen sie unter den Durchschnitt eines Jahres.

Der Lagerbestand ist höher als im letzten Jahr, und möglicherweise haben wir bereits den Tiefpunkt erreicht, so dass im Laufe des Jahres die Zahl der Häuser, die eine Preissenkung in Anspruch nehmen, steigen dürfte. Das Ziel besteht darin, zu sehen, wie sich die Hypothekenzinsvariable auf diese Datenlinie auswirkt. Aus diesem Grund ist die Fed-Sitzung diese Woche von entscheidender Bedeutung, um zu sehen, ob die 10-Jahres-Rendite höher ausbrechen kann, was die Daten zu Preissenkungen erhöhen dürfte.

Hier ist der Prozentsatz der Häuser, bei denen vor dem Verkauf letzte Woche eine Preissenkung vorgenommen wurde, und wie dieser mit der gleichen Woche in den Vorjahren verglichen wird:

- 2024: 31 %

- 2023: 30 %

- 2022: 17 %

Kommende Woche: Die Fed und die Immobiliendaten

Die Sprache der Federal Reserve und der Dot-Plot sind die beiden Dinge, die man diese Woche im Auge behalten sollte. Das Punktdiagramm sollte immer noch zeigen, dass viele Fed-Mitglieder für 2024 zwei bis drei Zinssenkungen planen, wobei einige aus dieser Gruppe den entgegengesetzten Weg gehen. Wir werden diese Woche auch jede Menge Wohnungsdaten veröffentlichen, darunter das Vertrauen der Bauherren, Baubeginne, bestehende Hausverkäufe und Zillow-Hauspreisdaten. Der Schlüssel liegt jedoch bei der Fed, der Fed und der Fed!