Nikolas Liepins/Anadolu Agency über Getty Images

- US-Banken sitzen auf geschätzten 650 Milliarden US-Dollar an nicht realisierten Verlusten aus ihren Anleihebeständen.

- Der Anstieg der Zinssätze in den letzten 18 Monaten ließ die Anleihekurse sinken, was Anfang des Jahres zu Bankenpleiten führte.

- Aus diesem Grund verfügen Banken über die nötige Flexibilität, um sicherzustellen, dass ihre 650-Milliarden-Dollar-Bilanzbombe entschärft wird.

In den Bilanzen der US-Banken sitzt eine tickende Zeitbombe im Gesamtwert von mindestens 650 Milliarden US-Dollar, die aber wahrscheinlich eher entschärft als explodiert.

Der Bankensektor, der wurde dieses Jahr von fünf Bankpleiten erschüttert, muss sich mit den Konsequenzen auseinandersetzen, die der Kauf von niedrig verzinslichen Staatsanleihen im Wert von Billionen Dollar vor Beginn des aggressiven Zinserhöhungszyklus der Federal Reserve mit sich bringt. Da die Anleihepreise bei steigenden Renditen fallen, ist der Wert dieser Bestände stark gesunken, seit die Fed mit der Zinserhöhung begonnen hat.

Aber die Banken verfügen über die Flexibilität, sicherzustellen, dass die massiven unrealisierten Verluste in ihren Bilanzen nicht realisiert werden. wie sie es für die Silicon Valley Bank getan haben, Bank der Ersten RepublikUnd Signature Bank, die alle Anfang des Jahres gescheitert sindteilweise aufgrund der Auffüllung der Rentenportfolios.

Hier erfahren Sie, wie die Banken in die 650-Milliarden-Dollar-Schieflage geraten sind und wie sie eine weitere Finanzkatastrophe verhindern können.

Was ist passiert?

Nach dem Ausbruch der Pandemie braute sich für die Banken ein perfekter Sturm zusammen, da die Verbraucher durch die Kombination aus Konjunkturschecks und geringeren Ausgaben während der COVID-19-Sperren mit Bargeld überschwemmt wurden.

Die Verbraucher investierten ihre überschüssigen Ersparnisse in US-Bankeinlagen, und die Banken investierten diese Einlagen in niedrig verzinsliche Staatsanleihen. Bis Ende 2021 hielten US-Banken mehr als 4 Billionen US-Dollar an Staatsanleihen, die eine Rendite von weniger als 2 % hatten.

Dann begannen die Zinssätze zu steigen, und die Rendite 10-jähriger US-Staatsanleihen verdreifachte sich in weniger als zwei Jahren auf über 4,5 %. Dieser plötzliche Zinsschock ließ die Anleihekurse einbrechen, was zu einer Flut von Bankeninsolvenzen und schließlich zu einem der größten Marktcrashs der Marktgeschichte führte.

Dieser Einbruch der Anleihepreise war eine schlechte Nachricht für US-Banken mit beträchtlichen Anleihenportfolios, da der Marktwert ihrer Vermögenswerte einbrach. Laut Moody’s gipfelte der Anleihecrash in nicht realisierten Verlusten der Banken in Höhe von schätzungsweise 650 Milliarden US-Dollar.

Allein die Bank of America hatte am Ende des dritten Quartals unrealisierte Verluste in Höhe von 131,6 Milliarden US-Dollar in ihrer Bilanz, was mehr als der Hälfte des Wertes der Marktkapitalisierung des Unternehmens von 218 Milliarden US-Dollar entspricht.

Wie Banken ihre Bilanzbombe entschärfen können

Trotz der massiven unrealisierten Verluste prüfen Banken drei Szenarien, die dazu beitragen könnten, dass Verluste nicht realisiert werden.

Erstens könnten Banken ihre niedrig verzinslichen Schulden einfach bis zur Fälligkeit behalten und keinerlei Verluste erleiden. Im Gegensatz zur Silicon Valley Bank werden viele Firmen nicht zum Verkauf gezwungen sein, um die Einlagen zu decken, die von den Kunden schnell abgezogen werden.

„Die Frage ist, wie viele Banken zu weit außerhalb der Renditekurve von Staatsanleihen investiert haben? Die meisten Banken haben ihr Durationsrisiko wahrscheinlich unter drei Jahren gehalten, daher vermute ich, dass diese Verluste möglicherweise überbewertet sind“, sagte Marktexperte Louis Navellier gegenüber Insider.

Zweitens können Banken einen Teil oder alle ihrer niedrig verzinslichen Schulden verkaufen und den Erlös in die heutigen höher verzinslichen Anleihen reinvestieren, wenn sie zu dem Schluss kommen, dass die Zinserträge aus den höher verzinslichen Schulden die durch die Anleiheverkäufe realisierten Verluste überwiegen würden.

„Das bringt sie in eine schwierige Situation, denn wenn sie den Vermögenswert verkaufen, müssen sie den Verlust verbuchen, was ihre Erträge beeinträchtigt und möglicherweise eine Rekapitalisierung der Bilanz erforderlich machen könnte“, sagte AlphasFuture-Gründer Geetu Sharma gegenüber Insider. „Wenn sie den Vermögenswert hingegen weiterhin bis zur Fälligkeit halten, wird dieses Kapital blockiert und kann nicht in höhere Renditechancen investiert werden, die heute auf dem Markt verfügbar sind, was sich auf ihre zukünftigen Erträge auswirkt.“

Drittens könnte der Wert ihrer Anleihen steigen und ihre nicht realisierten Verluste sinken, wenn die Zinssätze wie in den letzten zwei Wochen von ihrem derzeitigen Niveau absinken.

„Wenn die Zinssätze ihren Höhepunkt erreicht haben, wie die Märkte derzeit andeuten, könnten die Banken künftig einen Rückgang einiger dieser Verluste verzeichnen“, sagte Sharma.

Schließlich wird jedes Wiederaufleben von Risiken im Bankensektor von der Federal Reserve genau beobachtet, und es könnten erneut Notfinanzierungsvereinbarungen angeboten werden, um zu verhindern, dass eine weitere Bankenkrise außer Kontrolle gerät.

„Die Fed wird wahrscheinlich den Überblick behalten, die Kunden schützen und die Bank retten, da es den Fed-Put gibt“, sagte Sharma und bezog sich dabei auf die Idee, dass die Zentralbank wahrscheinlich eingreifen würde, um extreme Turbulenzen auf allen Märkten einzudämmen aus Angst, dass es die Wirtschaft destabilisieren könnte.

Was es für den Bankensektor bedeutet

Die Banken befinden sich bei der Bewältigung ihrer Schuldenberge in Höhe von mehreren Billionen Dollar und niedriger Rendite in einer schwierigen Lage. Sofern es jedoch nicht erneut zu einer Vertrauenskrise im Bankensektor kommt, sollten sie dieser Phase ohne Verluste entkommen können.

Aber es ist das Geld, das sie hätten verdienen können, wenn sie sich nicht in solch niedrig verzinsliche Schulden gestürzt hätten, was die Anlegerstimmung in diesem Sektor in Zukunft belasten wird.

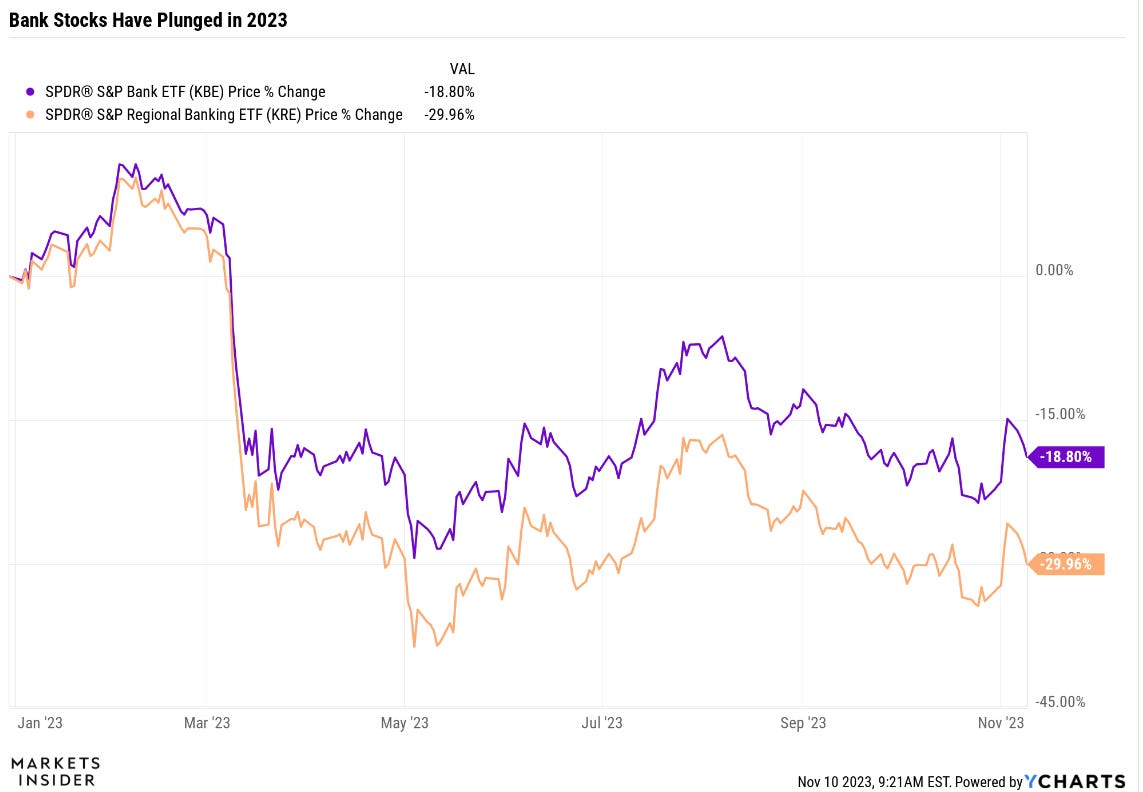

Dies spiegelt sich in der Aktienperformance des Bankensektors wider und es gibt keine Anzeichen für eine baldige Erholung, auch wenn die Zinssätze in den letzten Wochen leicht gesunken sind.

Der SPDR S&P Bank ETF ist seit Jahresbeginn um etwa 20 % gefallen, während der SPDR S&P Regional Bank ETF im gleichen Zeitraum um 30 % gefallen ist.

„Banken sind mit geringeren Erträgen konfrontiert, ob sie sich dessen bewusst sind oder nicht. Die Märkte preisen dies möglicherweise ein“, sagte Sharma.

YCharts