Als ich im Februar dieses Jahres das Etikett „wild ungesunder Immobilienmarkt“ entwickelte, basierte es auf der Prämisse, dass die Geschichte der Immobilieninflation, mit der wir uns seit 2020 auseinandersetzen müssen, ein historisches Ereignis ist. Es ermöglichte einen sehr ungesunden Wohnungsmarkt in den Jahren 2020-2021, der 2022 wild wurde. Die größte Ursache war ein Mangel an Auswahlmöglichkeiten für amerikanische Eigenheimkäufer.

Die Lagerbestände, die seit Jahren sinken, brachen 2020 auf Allzeittiefs ein. Wir hatten 2020 keinen saisonalen Anstieg der Lagerbestände, und 2021 verschlechterte sich die Lage. Um das Ganze abzurunden, begannen wir 2022 zu jeder Zeit Tiefststände und erzwangen überall Bieteraktionen, bis die Hypothekenzinsen stiegen. Und wir sprechen nicht über steigende Hypothekenzinsen Ihres Großvaters; wir gingen von 2,5 % zu über 7% in sehr kurzer Zeit.

Dies hat natürlich einige Lagerbestände zurückgebracht, da Nachfrageschwäche immer Lagerbestände durch Akkumulation erzeugt. Wie wir jedoch unten sehen können, sind wir nicht zu den historischen Normen von zurückgekehrt 2-2,5 Millionen aktive Angebote, aber nur 1,28 Millionen heute.

Das bedeutet nicht, dass Hauskäufer jetzt keinen Vorteil haben: Da der Bestand gestiegen ist und die Kaufkraft nachgelassen hat, haben die verfügbaren Käufer mit viel weniger Konkurrenz zu kämpfen, da die Bieterkriege enden.

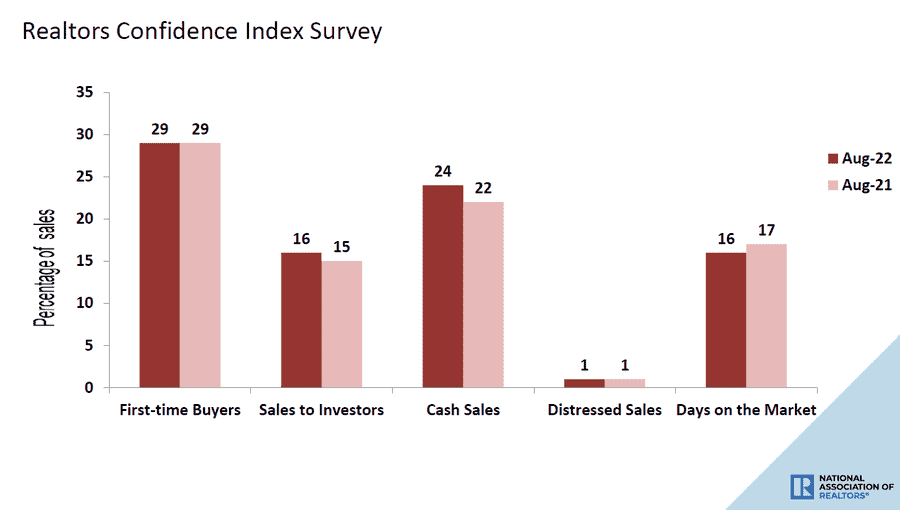

Aus NAR:

Eine der wesentlichen Variablen, die ich meiner Arbeit zwischen 2020 und 2024 hinzugefügt habe, war die Einführung eines effektiven Preiswachstumsmodells für diesen Zeitraum, um zu wissen, wann der Immobilienmarkt in Preisinflation geraten würde. Mein Modell war 23% Gesamtes kumulatives Preiswachstum von 2020-2024 – wenn wir nur gewachsen wären 23% für fünf Jahre wären wir mit dem Lohnwachstum einverstanden.

Nun, das wurde in nur zwei Jahren zerstört.

Im Sommer 2020 habe ich darüber gesprochen, was den Wohnungsmarkt verändern könnte, und es basierte auf der Prämisse, dass die 10-Jahres-Rendite erzielt werden muss über 1,94 %, was bedeuten würde, dass die Hypothekenzinsen auf über 4 % steigen würden. Es war nicht Teil meiner Prognose für 2020 oder 2021. Für 2022 war jedoch Teil der Prognose, dass wir bei einem Anstieg der globalen Anleiherenditen, insbesondere in Deutschland und Japan, die 1,94 % durchbrechen könnten.

Natürlich passierte nach März dieses Jahres viel mehr Drama und die 10-Jahres-Rendite stieg auf 4 %, etwas, wonach ich nicht gesucht hatte. Angesichts des Preiswachstums und der explodierenden Hypothekenzinsen ist der Rückgang der Erschwinglichkeit jedoch historisch.

Erschwinglichkeit ist wichtig, unabhängig von Bestandsdaten, und es ist kein gesunder Aspekt, wenn selbst die monatliche Bestandsversorgung weniger als vier Monate beträgt. Ich spreche oft von vier Monaten Versorgung, weil ich glaube, dass ein ausgewogener Markt vier Monate und nicht sechs Monate beträgt. Es ist sehr selten, dass man in Amerika seit 1996 für den bestehenden Hausverkaufsmarkt eine sechsmonatige Versorgung erhält.

Das einzige Mal, dass dies geschah, war 2006-2011 – die Jahre der Immobilienpleite. Das hatte viele erzwungene Verkäufe in einer schwächeren Nachfrageperiode zur Folge, als die Kreditvergabe im Verhältnis zur Nachfragekurve enger wurde. Das bedeutet, dass der Immobilienboom von 2002 bis 2005 zu einer erheblichen Kreditverknappung geführt hat, was diesmal nicht passieren wird, wenn die nächste Rezession zuschlägt.

Derzeit haben wir einen Vorrat von 3,2 Monaten, was historisch gesehen nicht viel ist, aber das ist mehr als die jüngsten Tiefststände, und wir haben es mit großen Erschwinglichkeitsproblemen zu tun.

Ich spreche viel über die Lagerbestände von 2019, weil die realen Immobilienpreise 2019 kurzzeitig negativ wurden, was zeigt, dass Sie nicht mehr als sechs Monate Lagerbestand haben müssen, um die Preise abzukühlen. Tatsächlich war ich auf einer Konferenz im Jahr 2019 so glücklich darüber, dass ich das Diagramm unten als bezeichnet habe Großartige Neuigkeiten! Ich bin mir nicht sicher, ob das Publikum mit meiner Einstellung einverstanden war.

Die Hypothekenzinsen stiegen 2018 auf 5 %, was den Wohnungsmarkt abkühlte, aber für den bestehenden Hausverkaufsmarkt nicht allzu dramatisch war. Die Kaufantragsdaten waren nur drei Wochen im Jahr negativ. Die Hauspreise schwanken und fallen, die Preisgestaltung funktionierte in dem Sinne, dass Verkäufer bis zu einem gewissen Grad auf Hauskäufer trafen.

Jetzt schnell vorspulen bis 2022. Wir haben eine massive Preis- und Zahlungsinflation erlebt, bei der die Preise immer noch steigen, und den größten Anstieg der Hypothekenzinsen in einem einzigen Jahr in der jüngeren modernen Geschichte. Im Gegensatz zu den Jahren 2018-2019, als sich die Kaufanwendungsdaten nicht stark veränderten, war der Trend weit vorbei 20% Jahr für Jahr sinkt der gleitende Vier-Wochen-Durchschnitt dieses Index.

In den letzten drei Monaten des Jahres können wir damit rechnen, dass einige Wochen im Jahresvergleich negative Abdrücke von zeigen werden 35%-45% da Comps immer schwieriger werden. Dies ist ein echter Hit auf Nachfrage.

In den Jahren 2018-2019 waren die Erschwinglichkeitskennzahlen nicht so schlecht, wie die Leute dachten. Dies ist nicht mehr der Fall. Aus diesem Grund habe ich mich so lautstark für die Preissteigerung ab Ende 2020 und bis in dieses Jahr ausgesprochen. Selbst meine Preisprognose für 2022 zeigt eine große Verlangsamung des Preiswachstums 20% bis so niedrig wie 5,2 %. Meine Prognose war zu niedrig, da die Gesamtbestandsdaten Anfang des Jahres zu niedrig waren und die Kurse erst im April gestiegen sind.

Jetzt mit Hypothekenzinsen oben 7% und die Preise in diesem Jahr nicht negativ sind, haben Eigenheimkäufer – zumindest diejenigen, die es sich leisten können, ein Eigenheim zu kaufen – einen Vorteil in bestimmten Märkten, in denen die Bestände auf dem Niveau von 2019 liegen, da das Angebot an Eigenheimen von 2019 für mich ein funktionierender Marktplatz ist. So sollten Sie Wohnen jetzt betrachten.

Als die Hypothekenzinsen unter 4 % lagen, war die Preissetzungsmacht des Marktes zu stark, da die Lagerbestände auf historischen Tiefstständen lagen. Dies ist nicht mehr der Fall. Obwohl Gesamtbestand ist nahe Allzeittiefs und wir werden 2023 mit historisch niedrigen Lagerbeständen beginnen, bedeutet das nicht, dass die Preisgestaltung keine Rolle spielt.

Aus Altos-Forschung:

Meine große Erkenntnis aus dem äußerst ungesunden Immobilienmarkt von 2022 ist also, dass Hypothekenzinsen von 4 % bis 5 % nicht den Schaden angerichtet haben, den ich erwartet hatte, und ich glaube, das ist der Grund, warum meine Preiswachstumsprognose von 5,2 % bis 6,7 % für 2022 so ist wird falsch und zu niedrig sein.

Allerdings haben Hypothekenzinsen von 5 % bis 6 % den Markt verändert, und jetzt ändern Hypothekenzinsen von 6 % bis 7 % das Verhalten, so dass wir sehen, dass die Daten für neue Listungen noch stärker zurückgehen, da die Verkäufer ihren Listungsplan aufgeben. Hauskäufer, die sich jetzt für ein Haus qualifizieren können, sind in einer viel besseren Lage als in den vergangenen Jahren, aber hey, Sie müssen sich mit einem massiven Einbruch der Gesamtzahlung Ihres Hauses auseinandersetzen. Für einige Hauskäufer ist es keine große Sache, aber für andere sticht es.

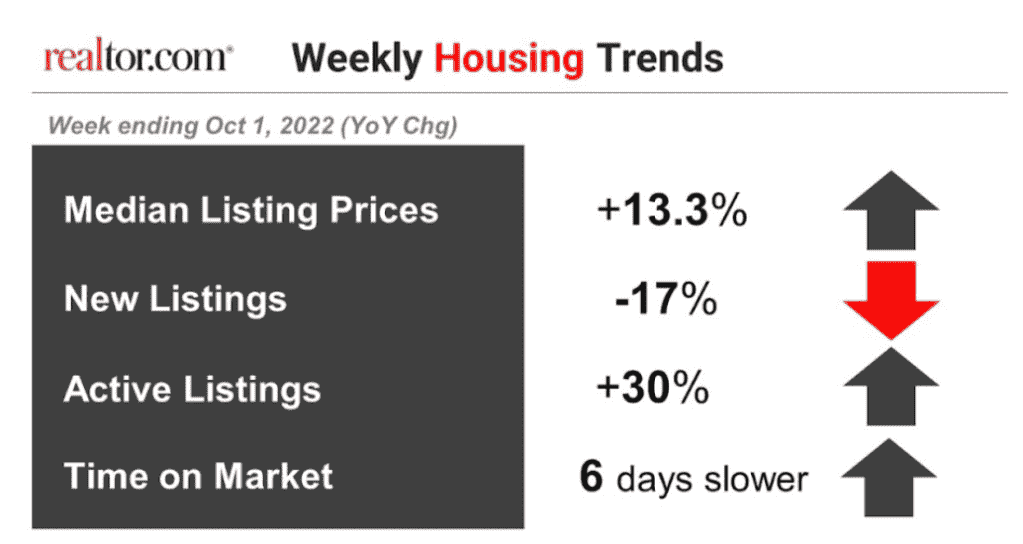

Von Makler.com:

Häuser, die den richtigen Preis haben, insbesondere in Gebieten unter dem Lagerbestand von 2019, verkaufen sich schnell, und die Häuser, die nicht den richtigen Preis auf dem Markt haben, brauchen länger, um verkauft zu werden. Sechzehn Tage zu verkaufen ist für meinen Geschmack noch zu wenig; Dies spiegelt wider, dass der größte Teil des Landes nicht auf das Niveau von 2019 zurückgekehrt ist.

In einigen Wochen wird der Lagerbestand von der Saisonalität beeinflusst; Die Frage ist, ob die Häuser, deren Verkauf länger dauert, für das Jahr aufhören werden? Der Bestand fällt traditionell im Herbst im Winter und steigt im Frühling und Sommer. Bei schwacher Nachfrage können sich jedoch Lagerbestände ansammeln.

Das letzte Mal, dass der Gesamtbestand gestiegen ist, war 2014, weil wir eine schwache Nachfrage hatten. Die Kaufanwendungsdaten gingen im Jahresvergleich um durchschnittlich 20 % zurück, und die Anpassung an die Bevölkerung war der niedrigste Stand im Index aller Zeiten. 2014 hatten wir noch den saisonalen Lagerrückgang im Herbst und Winter, also wird die Zeit zeigen, ob das mit dem Anstieg der Lagerbestände in diesem Jahr wieder der Fall sein wird.

Meine Prämisse zu Beginn des Jahres, dass die Gesamtbestandsdaten 2023 wieder auf das Niveau von 2019 zurückkehren, stößt mit dem Rückgang der Neuangebote auf einen Haken, also wollen wir das für das Frühjahr 2023 nicht sehen. Ein ausgewogenes Gehäuse haben Markt, wir brauchen aktive Notierungen, um jährlich zu steigen, was sie normalerweise tun; 2020 war eine Anomalie. Wir werden sehen, was die nächsten Monate für den Wohnungsbau bringen; Wenn wir jedoch die Bücher für 2022 schließen, können wir zustimmen, dass es ein äußerst ungesunder Immobilienmarkt war.

Was wir im Jahr 2023 nicht sein wollen, ist ein niedriger Gesamtbestand – Verkäufer, die nicht verkaufen wollen, Hauskäufer und Verkäufer, die um den Preis streiten, und Verkäufer, die stur sind. Mit mehr Inventar müssen Verkäufer weniger geizig sein; Aus diesem Grund bin ich ein Fan davon, die Gesamtbestandsdaten wieder auf das Niveau von 2019 zu bringen.

Der Beitrag Die Pattsituation zwischen Eigenheimkäufern und -verkäufern erschien zuerst auf HousingWire.