Die USA fügten 2022 20,2 Gigawatt (GW) neue Solarkapazität hinzu, ein Rückgang von 16 % gegenüber 2021. Dies war zum großen Teil auf eine Untersuchung neuer Antiumgehungszölle durch das US-Handelsministerium sowie auf die Beschlagnahme von Ausrüstung durch das US-Handelsministerium zurückzuführen Zoll- und Grenzschutz gemäß dem uigurischen Gesetz zur Verhütung von Zwangsarbeit.

The US Solar Market Insight Jahresrückblick 2022, Bericht heruntergeladen von SEIAhttps://www.seia.org/us-solar-market-insight

Entsprechend der Einblick in den US-Solarmarkt Jahresrückblick 2022 Rveröffentlicht heute von der Solar Energy Industries Association (SEIA) und Holz Mackenzie, gingen die Installationen im Versorgungsmaßstab im Jahresvergleich um 31 % auf 11,8 GW zurück, die niedrigste Gesamtzahl des Sektors seit der COVID-19-Pandemie. Gewerbliche und kommunale Solaranlagen gingen ebenfalls um 6 % bzw. 16 % zurück. Rückstände beim Anschluss neuer Solarprojekte an das Stromnetz schränken den Einsatz in jedem Marktsegment weiterhin ein.

Prognosen für dieses und nächstes Jahr zeigen eine breite Markterholung mit einem Wachstum in allen Sektoren von durchschnittlich 19 % pro Jahr bis 2027.

„Unternehmen verlagern aggressiv ihre Lieferketten, um sicherzustellen, dass in den USA installierte Solaranlagen aus ethischen Quellen stammen und nicht mit Zwangsarbeit in Verbindung stehen“, sagte Abigail Ross Hopper, Präsidentin und CEO von SEIA. „Während die Solar- und Speicherindustrie schnell auf Lieferketten reagiert und eine stärkere inländische Produktionsbasis aufbaut, bremsen anhaltende Drohungen mit hohen Zöllen das Potenzial des historischen Inflationsminderungsgesetzes.“

Der Bericht enthält aktualisierte 10-Jahres-Basisprognosen sowie Szenarien mit hohem und niedrigem Einsatz auf der Grundlage des Angebots an Solarmodulen und der heimischen Fertigung, der Richtlinien des Inflation Reduction Act (IRA) und branchenspezifischer Faktoren wie Verfügbarkeit von Arbeitskräften, Angebot an Steuergerechtigkeit und Zeitrahmen für die Zusammenschaltung. Die Gesamtdifferenz zwischen den High- und Low-Case-Ergebnissen beläuft sich auf 40 GW an neuer Solarleistung in den nächsten fünf Jahren.

Im Basisszenario wird erwartet, dass die USA in den nächsten zehn Jahren über 570 GW an neuer Solarkapazität hinzufügen werden, wodurch die installierte Solarkapazität von heute 141 GW auf über 700 GW im Jahr 2033 steigt.

„Obwohl 2022 ein hartes Jahr für die Solarindustrie war, erwarten wir, dass sich einige der Probleme in der Lieferkette entspannen und das Wachstum 2023 auf 41 % steigen wird“, sagte Michelle Davis, leitende Analystin bei Wood Mackenzie und Hauptautorin des Berichts. „Angesichts der großen Unsicherheiten, die der Branche bevorstehen, können unsere High- und Low-Case-Szenarien der Branche helfen, potenzielle Ergebnisse zu bewerten. In jedem Szenario besteht in den nächsten fünf Jahren ein Aufwärts- oder Abwärtsrisiko von etwa 20 GW – die gleiche Menge an installierter Kapazität wie im letzten Jahr.“

Der Solarmarkt für Privathaushalte verzeichnete im Jahr 2022 einen Anstieg der installierten Solarkapazität um 40 %, und jetzt verfügen 6 % aller Haushalte in den Vereinigten Staaten über Solaranlagen. Bis 2030 soll diese Zahl auf 15 % steigen.

Im Jahr 2022 wurden 783 MW neue installierte Solarkapazität für Wohnhäuser, Gewerbe und Gemeinden mit Energiespeichersystemen gekoppelt, ein neuer Rekord. Bis 2027 werden 33 % der neuen Solarkapazität für Privathaushalte und 20 % der neuen Solarkapazität für Gewerbe und Kommunen mit Speichern gekoppelt sein.

Kalifornien, Texas und Florida waren das dritte Jahr in Folge die Top-3-Bundesstaaten für neue Solarkapazitäten, wobei Kalifornien den Spitzenplatz zurückeroberte, nachdem Texas im Jahr 2021 die Nation anführte.

Über 1,8 GW neue Produktionskapazität für Solarmodule gingen 2022 in den USA ans Netz, was die gesamte inländische Produktionskapazität auf 9 GW erhöht. Anreize in der IRA haben mehrere neue Investitionen in die Solarherstellung ausgelöst, die die gesamte inländische Kapazität bis Ende 2023 auf 25 GW bringen werden, wenn alle Ankündigungen eintreffen. Es scheint jedoch, dass inländische Modulhersteller noch einige Jahre auf Zellimporte angewiesen sein werden, da inländische Zellhersteller Zeit brauchen, um online zu gehen.

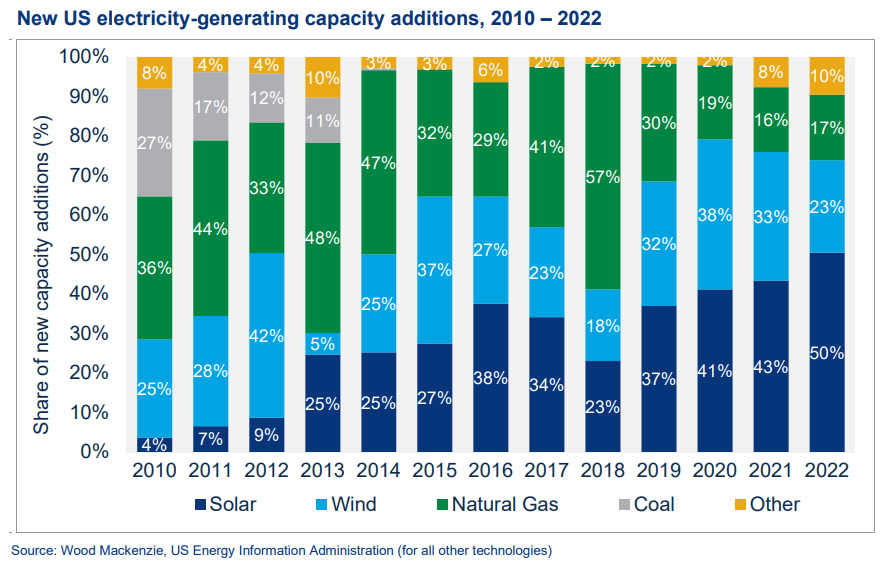

Selbst als Lieferkettenbeschränkungen den Markt verlangsamten, entfielen 50 % aller neu hinzugekommenen Stromerzeugungskapazitäten im Jahr 2022 auf Solarenergie. Heute macht Solartechnik fast 5 % der Stromerzeugung in den USA aus.

Mit freundlicher Genehmigung von SEIA®

Ich mag keine Paywalls. Du magst keine Paywalls. Wer mag Paywalls? Hier bei CleanTechnica haben wir eine Zeit lang eine begrenzte Paywall implementiert, aber es fühlte sich immer falsch an – und es war immer schwierig zu entscheiden, was wir dahinter setzen sollten. Theoretisch gehen Ihre exklusivsten und besten Inhalte hinter eine Paywall. Aber dann lesen es weniger Leute! Wir mögen Paywalls einfach nicht und haben uns daher entschieden, unsere abzuschaffen.

Leider ist das Mediengeschäft immer noch ein hartes Halsabschneidergeschäft mit geringen Margen. Es ist eine nie endende olympische Herausforderung, über Wasser zu bleiben oder vielleicht sogar – keuchen – wachsen. So …