Wir haben am Donnerstag einen großartigen Bericht über die Verkäufe bestehender Häuser erhalten, aber sind diese Daten bereits zu alt? Bei den Verkäufen bestehender Häuser kam es zu einem Umsatzsprung, der von den meisten erwartet wurde, da wir aufgrund der von 8,03 % auf 6,63 % gesunkenen Hypothekenzinsen über positive, zukunftsgerichtete Immobiliendaten verfügten. In den letzten vier Wochen gab es jedoch negative Trenddaten. Das ist nichts Dramatisches, ähnelt aber dem, was wir im Jahr 2023 erlebt haben, als die Hypothekenzinsen von 5,99 % auf 7,25 % stiegen.

Aber bevor wir uns damit befassen, werfen wir einen Blick auf den Bericht, denn dieser Bericht zeigt immer noch, was ich seit langem geglaubt habe: Selbst bei erhöhten Hypothekenzinsen und Immobilienpreisen führen niedrigere Zinssätze zu mehr Nachfrage, da wir von einem historisch niedrigen Umsatzniveau ausgehen .

Hier sind einige Diagramme, die den heutigen Bericht mit einer Vielzahl von Datenzeilen aus dem rezensieren NAR Bericht über bestehende Hausverkäufe:

https://www.nar.realtor/newsroom/existing-home-sales-rose-3-1-in-january

Ein paar wichtige Punkte, die auffallen: Der aktive Bestand ist immer noch historisch niedrig, ebenso wie die monatlichen Angebotsdaten. Dies ist der Zeitrahmen, in dem die Saisonalität einsetzt, sodass beide sinken, und es wird interessant sein, anhand der NAR-Daten zu sehen, wie sich die Lagerbestände in diesem Jahr entwickeln. Unsere Datenleitungen hier bei Housing – die die Dinge wöchentlich verfolgen – zeigen, dass der Lagerbestand von Jahr zu Jahr wächst und auch neue Angebote zunehmen.

Aus NAR: Die Gesamtzahl der Bestandsimmobilien stieg gegenüber Dezember um 3,1 % auf eine saisonbereinigte Jahresrate von 4,00 Millionen im Januar.

Letztes Jahr hatten wir 12 Wochen lang positive, zukunftsweisende Immobiliendaten, aber alles fiel in den Märzbericht, den wir für Februar erhielten, sodass wir einen großen Umsatzsprung und für den Rest des Jahres einen Abwärtstrend verzeichneten. In diesem Jahr könnten wir einen zweimonatigen Umsatzanstieg verzeichnen, bevor die zukunftsgerichteten Daten uns nach unten drücken. Der jüngste Aufschwung bei den Verkäufen bestehender Eigenheime hat einige Leute überrascht, aber der Kontext ist entscheidend: Wir gingen in diesem Jahr von einer niedrigeren Umsatzschwelle aus als im letzten Jahr.

Der jüngste Anstieg der Hypothekenzinsen von 8,03 % auf 6,63 % hat die Kaufantragsdaten positiv beeinflusst. Seit November 2023 waren die Daten zu Kaufanträgen etwa acht Wochen lang positiv, bevor sie negativ wurden, nachdem die Zinsen wieder auf über 7 % gestiegen waren.

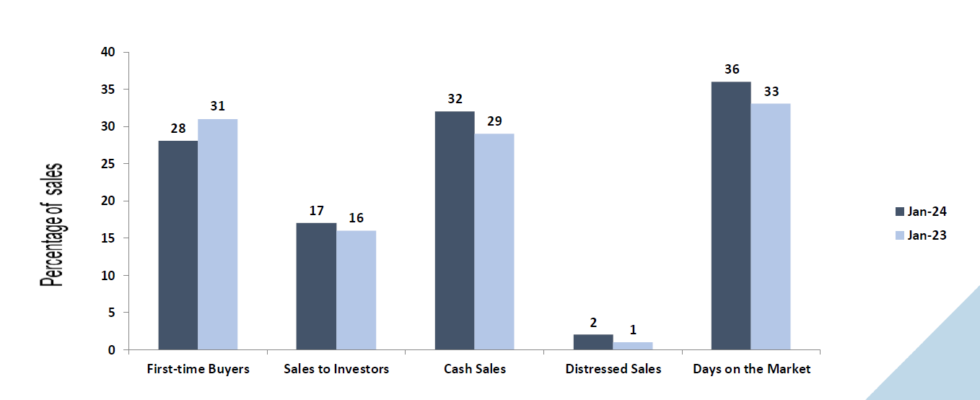

Von NAR: Erstkäufer waren im Januar für 28 % des Umsatzes verantwortlich; Privatinvestoren kauften 17 % der Häuser; Barverkäufe machten 32 % aus; Notverkäufe machten 2 % des Umsatzes aus; Immobilien blieben im Januar in der Regel 36 Tage auf dem Markt.

.

Ein paar Anmerkungen zu den oben genannten Daten: Offensichtlich gibt es Notverkäufe nicht mehr, und das schon seit einiger Zeit nicht mehr. Eine weitere positive Datenlage ist, dass die Tage auf dem Markt über 30 Tage liegen, was ich gerne das ganze Jahr über sehen würde. Die Markttage sind sehr saisonabhängig, aber seit 2020 haben wir das ganze Jahr über nicht mehr als 30 Tage an den Markttagen erlebt, was darauf hindeutet, dass sich die aktiven Angebote immer noch in der Nähe von Allzeittiefs befinden.

Die von Jahr zu Jahr steigenden Barverkäufe scheinen normal zu sein, da die Hypothekennachfrage von Jahr zu Jahr geringer ist. Wie bei den traditionellen Januar-Daten gibt es hier also keine wirklichen Überraschungen, sondern einen Hoffnungsschimmer, dass mit mehr Lagerbeständen in diesem Jahr die Markttage jeden Monat ein Wachstum gegenüber dem Vorjahr verzeichnen können.

Dieser bestehende Hausverkaufsbericht war solide, da niedrigere Hypothekenzinsen ihren Zweck erfüllten, aber wenn man sich die aktuellen Daten ansieht, gab es in den letzten vier Wochen negative Daten zu Kaufanträgen. Kauf-Apps warten 30 bis 90 Tage, bevor sie Verkaufsdaten erhalten. Manchmal kommt es früher oder später in diesem Zeitraum, aber nach acht positiven Wochen mit positiven Kauf-Apps haben wir nun vier negative Wochen in Folge hinter uns. Das bedeutet, dass das Jahr 2024 dem Jahr 2023 sehr ähnlich wird, sofern die Zinsen nicht bald sinken.

Wir wollen nicht, dass die Hypothekenzinsen in Richtung 8 % ausbrechen; Sogar die Fed hat erklärt, dass das Erreichen von 8 % eine restriktive Politik sei und nicht in ihrem Interesse liege. Behalten wir also die 4,34 %-Marke der 10-Jahres-Rendite im Auge und hoffen, dass sie nicht durchbricht. Andernfalls könnten wir eine schreckliche Kopie dessen haben, was wir im Jahr 2023 gesehen haben.