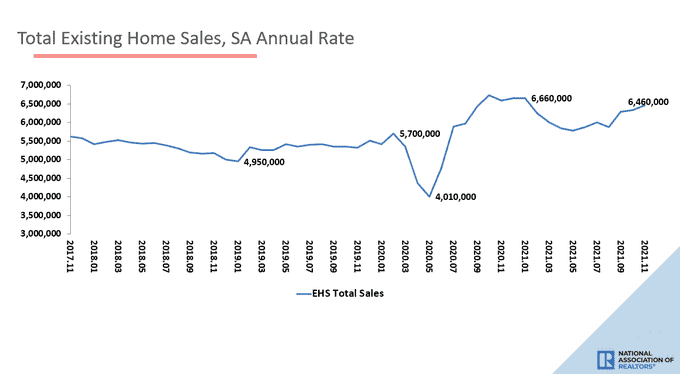

Der Landesverband der Makler berichtete, dass Verkauf bestehender Eigenheime für November kam heiß um 6,46 Mio. Diese Zahl liegt über meinem Umsatztrend-Peak von 6,2 Millionen, was bedeutet, dass wir jetzt drei Monate in Folge einen Umsatz von über haben 6,2 Mio.

Anfang des Jahres schrieb ich, dass, wenn die Verkäufe bestehender Eigenheime in einer Spanne zwischen 5,84 Millionen und 6,2 Millionen, das würde bedeuten, dass es ein gutes Jahr für die Wohnungsnachfrage ist. Wir haben das Jahr 2020 mit beendet 5,64 Millionen, so dass jeder einzelne bestehende Hausverkaufsdruck im Jahr 2021 höher war als der, den wir im Jahr 2020 abgeschlossen haben – was höher war als in jedem einzelnen Jahr von 2008 bis 2019.

Was das Verkaufsangebot für 2021 angeht, hatte ich mit einigen Exemplaren unter 5,84 Millionen gerechnet und wir hatten nur ein Exemplar unter dieser Zahl. Jetzt wachsen die Verkaufstrends mit einem positiveren Ton ins Jahr 2022. Die Immobiliencrash-Süchtigen in Amerika hatten ein schreckliches Jahr 2020 und 2021: Ich habe immer betont, dass diese Leute professionelle Gauner sind, keine Wohnungsanalysten.

Bevor wir jedoch auf diesen Bericht eingehen, muss ich erklären, warum so viele Menschen diesen Nachfrageschub in der zweiten Hälfte des Jahres 2021 verpasst haben. Es ist der gleiche Grund, den ich seit vielen Jahren anführe: Die amerikanischen Bären, die normalerweise Crash-Süchtige wohnen, können ‘ Daten nicht richtig gelesen, und die Daten des Hypothekenkaufantrags haben meinen Standpunkt noch einmal bewiesen.

Anfang des Jahres habe ich darüber gesprochen, dass die Kaufantragsdaten in der zweiten Hälfte des Jahres 2021 im Vergleich zum Vorjahr negativ sein würden, da die Make-up-Nachfrage im Jahr 2020 ungewöhnlich hohe Comps verursachen würde. Normalerweise sinken die Volumina immer nach dem Mai, aber 2020 war natürlich ein ungewöhnliches Jahr.

Zu wissen, dass der Wohnungscrash süchtig macht Youtube, Twitter, Facebook, und Clubhaus den negativen Jahr-über-Jahres-Datenspin fälschlicherweise vorantreiben würde, wollte ich dieser Erzählung voraus sein. Dann waren alle verrückt nach Investoren und iBuyers, was darauf hindeutet, dass diese Leute den gesamten Immobilienmarkt aufhalten. Ich verstehe, dass Gauner den Grift am Laufen halten müssen, aber nicht einmal der Joker würde sagen, dass der Immobilienmarkt von Investoren lebt und nicht von Hypothekenkäufern.

Was passiert ist, ist, dass die Daten zu Kaufanträgen seit 16 Wochen einen spürbaren Anstieg der Vorjahresdaten verzeichnet haben. Vier Monate lang wurde diese Datenleitung immer besser, und so viele Leute ignorierten sie, weil sie nicht wussten, wo sie suchen sollten. Seit September haben wir einen zweistelligen Wachstumstrend gegenüber dem Vorjahr, was in dieser Datenlinie eine große Sache ist, während die Daten Jahr für Jahr noch ein negatives Wachstum zeigten.

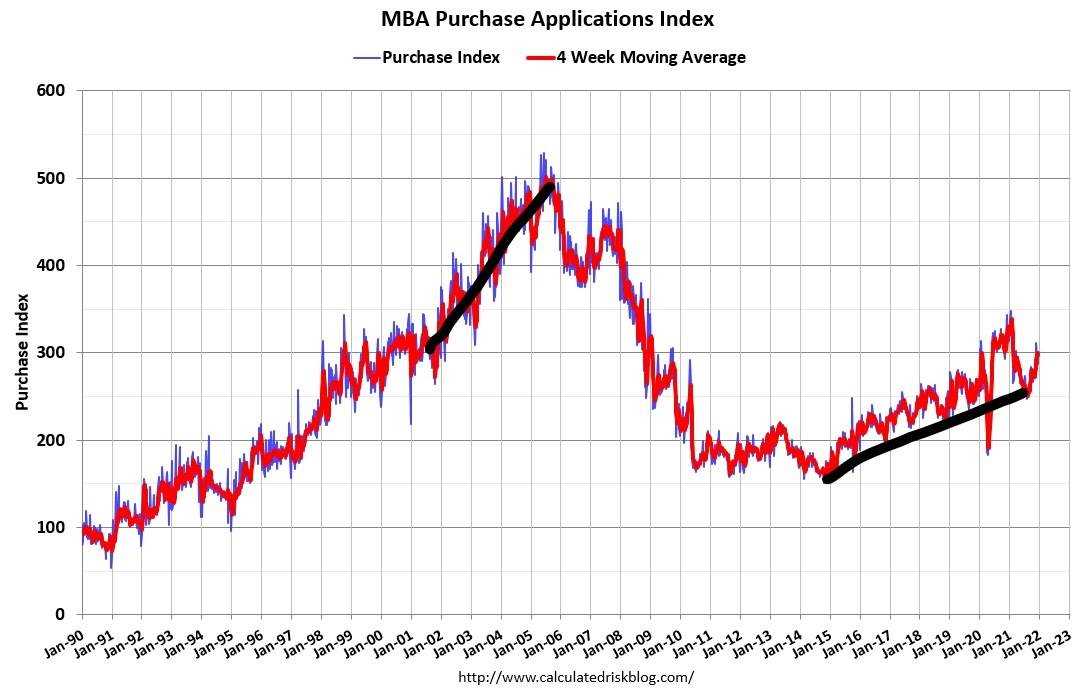

Dies wäre leicht zu erkennen gewesen, wenn Sie COVID-19-Anpassungen an den Daten vorgenommen und erkannt hätten, dass die Rückgänge im Vergleich zum Vorjahr viel geringer geworden wären. Jetzt können wir sehen, warum die Verkäufe bestehender Eigenheime, anstehende Eigenheimverkäufe, das Vertrauen der Bauherren, der Baubeginn und die Baugenehmigungen gegen Ende des Jahres besser aussehen: Wir sind wieder auf dem Niveau von 300 im MBA-Index, von dem ich oft gesprochen habe.

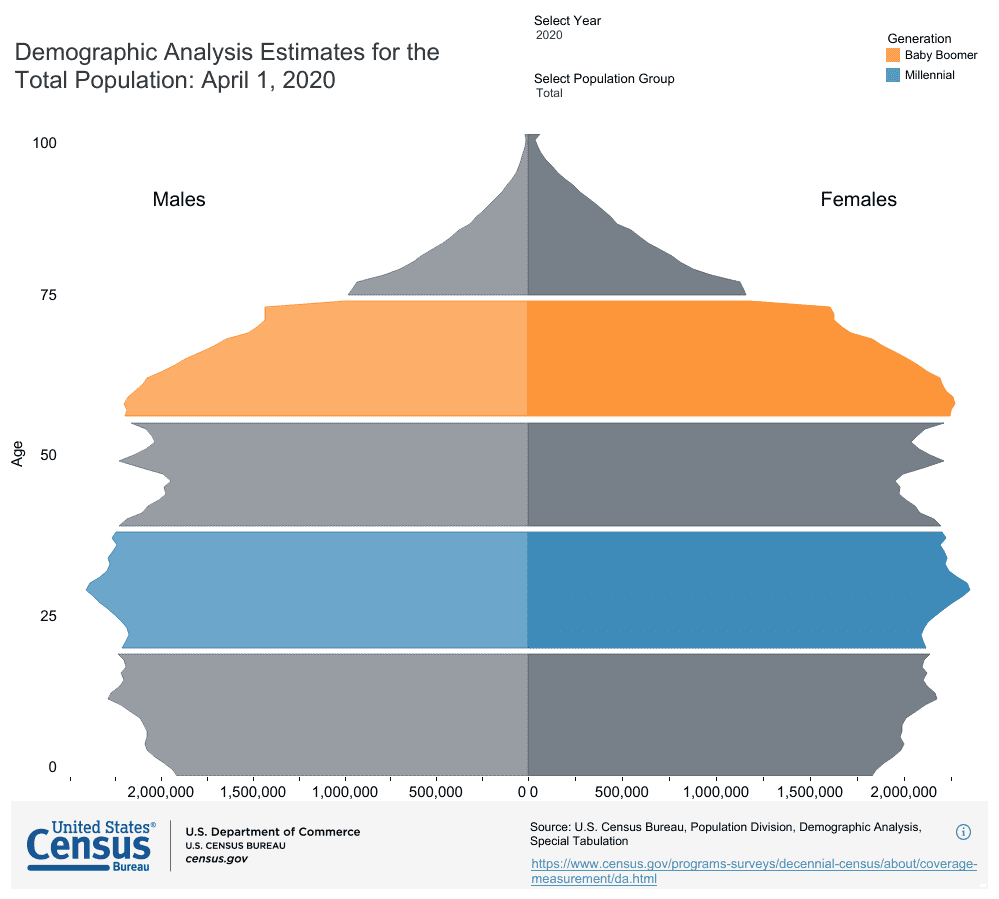

Wie Sie unten sehen können, haben wir keinen boomenden Kreditwohnungsmarkt, wie wir ihn von 2002 bis 2005 gesehen haben; Wir haben eine stetige Nachfrage nach Ersatzkäufern. In den Jahren 2020-2024 haben wir nur diesen Kick aus dem prominentesten demografischen Bereich, der jemals in der Geschichte aufgezeichnet wurde, da die Altersgruppe der 28- bis 34-Jährigen die größten in Amerika ist und eine Wohnung braucht. Sie müssen es nicht noch komplizierter machen.

All diese Informationen standen den Leuten zum Lesen zur Verfügung Volkszählung Daten — es war nicht versteckt. Ich kann verstehen, wenn dies das 16. Jahrhundert war und Sie Pferde entsenden mussten, um Informationen zu erhalten, die Ihnen viele Monate oder Jahre später möglicherweise zufließen. Wir haben jedoch das Jahr 2021. Wir haben das Internet, der Zugang zu den Volkszählungsdaten ist öffentlich und das Lesen ist eine gute Sache.

Deshalb betone ich immer meine beiden Regeln, wenn es um Wirtschaft geht:

- Ökonomie richtig gemacht, sollte langweilig sein

- Du willst immer der Detektiv sein, nicht der Troll.

Jeder, der von 2012 bis 2019 jedes Jahr einen Wohnungscrash prognostiziert hat, dann im Jahr 2020 All-In gegangen ist, nur um 2021 zu verdoppeln und auf einen Crash in der zweiten Hälfte im Jahr 2021 zu drängen – Sie alle haben Ihre Privilegien verloren, über Wohnen zu sprechen immer wieder.

Nun zum Bericht und einigen Details von NAR.

Hausverkäufe

Von NAR: Die gesamten abgeschlossenen Verkäufe bestehender Eigenheime, die Einfamilienhäuser, Reihenhäuser, Eigentumswohnungen und Genossenschaften umfassen, stiegen gegenüber Oktober um 1,9 % auf eine saisonbereinigte Jahresrate von 6,46 Millionen im November.

Wie bereits erwähnt, liegen die Verkaufstrends jetzt drei Monate in Folge über meinem Niveau von 6,2 Millionen, was dem besseren Wachstum der Hypothekennachfrage entspricht, das wir vier Monate lang gesehen haben. In der Regel sehen die Kaufantragsdaten 30-90 Tage lang aus, und wir wissen, dass wir uns bis Mitte Februar mit COVID-19-Kompositionen befassen werden. Ein letzter Artikel mit bestehenden Hausverkäufen, unsere besten Verkaufsdrucke im Vorjahr, in diesem Jahr und sogar in der vorherigen Erweiterung kamen alle im Winter und Herbst, nicht im Frühjahr oder Sommer. Dies ist eine Tatsache, die nicht viele Leute berücksichtigen.

Hauspreise und Markttage

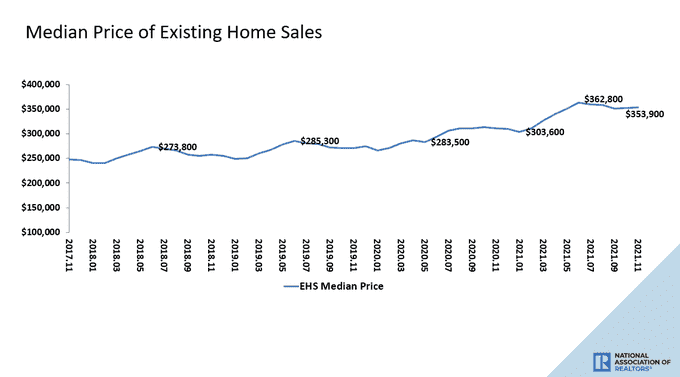

Von NAR: Im November lag der durchschnittliche Preis für bestehende Eigenheime für alle Wohnungstypen bei 353.900 USD, ein Anstieg um 13,9 % gegenüber November 2020 (310.800 USD), da die Preise in jeder Region anstiegen, wobei die Aufwertung in der Region Süd am höchsten war.

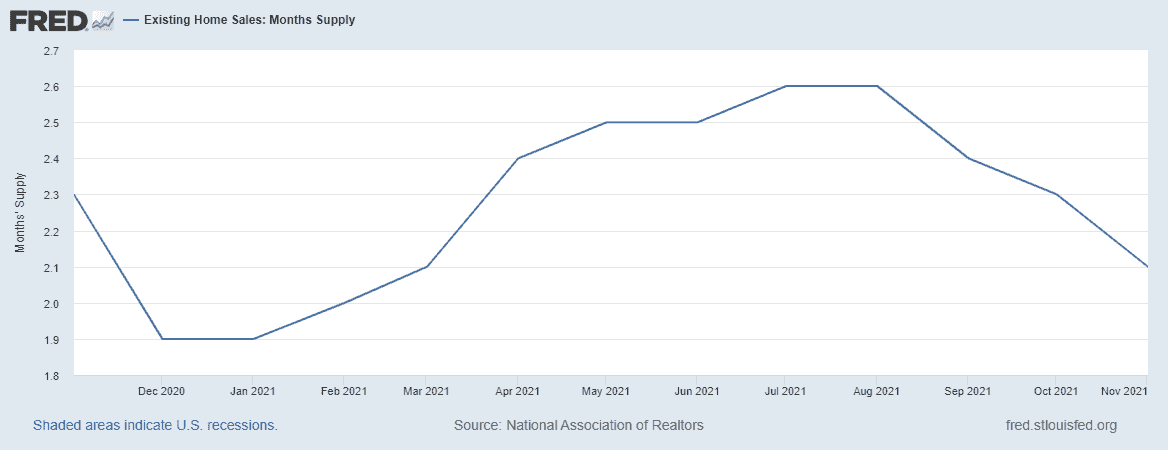

Für jedes Positive haben wir ein Negatives, und wie wir sehen, ist die Wohnungswelt in den Jahren 2020-2021 einfach anders als in den Jahren 2008-2019 in Bezug auf die Immobilienpreise. Während sich die Wachstumsrate oder die Preisgestaltung verlangsamt, weil wir keinen Kreditboom im Wohnungsbau haben, hat der Preisanstieg in den ersten beiden Jahren meines Zeitraums 2020-2024 meine Komfortzone eines kumulierten Preiswachstums von 23% erreicht. Höhere Hypothekenzinsen würden mehr Tage auf dem Markt schaffen, aber dies würde bedeuten, dass die 10-Jahres-Rendite mit einer Duration im Jahr 2021 über 1,94% steigen würde, was 2021 und 2022 nicht Teil meiner Prognose war.

Ein positives Ergebnis für mich im Jahr 2022 wäre, dass die Tage auf dem Markt über das Teenageralter hinaus wachsen. Eine größere Auswahl ist besser für Hauskäufer und -verkäufer, die normalerweise auch ein Haus kaufen müssen.

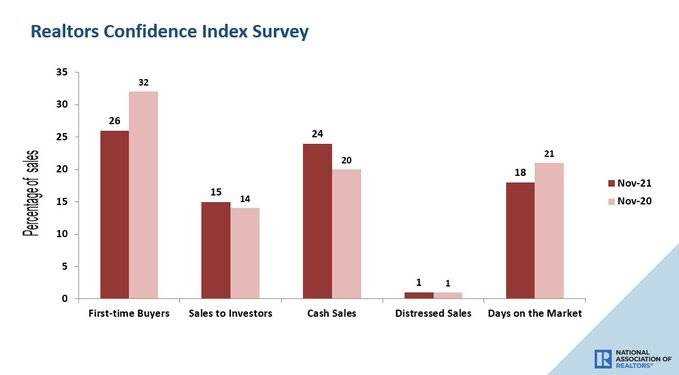

Von NAR: Erstkäufer machten im November 26 % des Umsatzes aus; Einzelinvestoren kauften 15% der Häuser; 24 % der Transaktionen entfielen auf Barverkäufe; Notleidende Verkäufe machten weniger als 1 % des Umsatzes aus; Immobilien blieben in der Regel 18 Tage auf dem Markt.

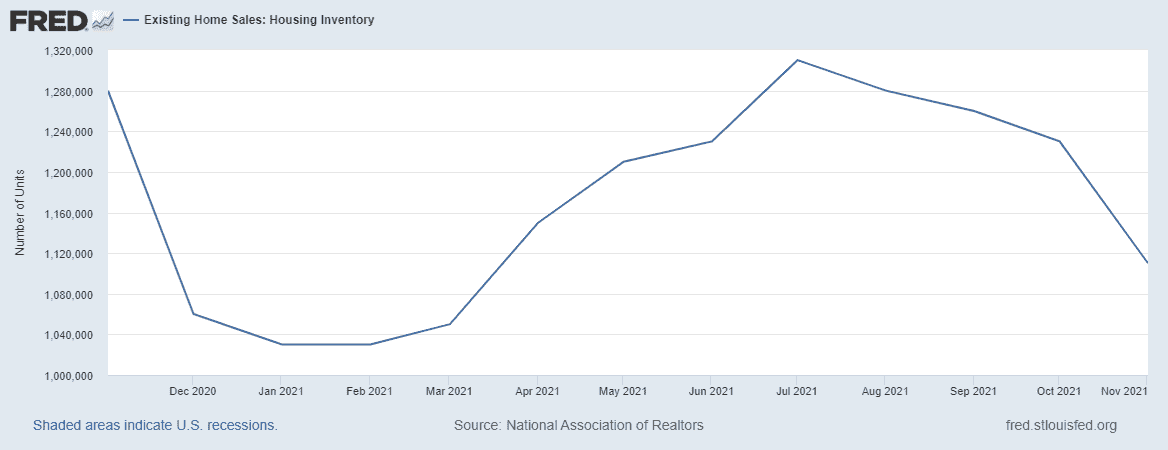

Nun zu den wirklich schlechten Nachrichten, die immer noch ein First-World-Problem sind, aber die große Sorge für mich im Zeitraum 2020-2024: Inventar.

Die Saisonalität hat bereits beim Inventar eingesetzt, was jedes Jahr erwartet wird. Ich hatte jedoch gehofft, dass wir das Frühjahr 2022 nicht mit einem Allzeittief bei den Lagerbeständen beginnen würden. Leider ist dies nicht mehr auszuschließen und wir haben möglicherweise eine Chance auf ein neues Allzeittief im Frühjahr 2022 mit Hypothekenzinsen von immer noch unter 4%. Huch!

Das Ziel für mich, nicht mehr über die Ungesundheit dieses Wohnungsmarktes zu sprechen, ist ein Bestandsniveau zwischen 1,52 – 1,93 Millionen. Obwohl dies historisch gesehen immer noch ein mageres Inventar ist, wird es mehr Gleichgewicht in den Markt bringen, und ich kann es einen B&B-Markt nennen: langweilig und ausgewogen. Bis dahin sind es noch die Hungerspiele ums Wohnen.

Da wir das Jahr positiv abschließen und uns noch ein weiterer Berichtsmonat vor uns liegt, können wir deutlich sehen, dass der Wohnungsbau von der Demografie und den Hypothekenzinsen bestimmt wird und diejenigen, die schreckliche Forbearance-Crash-Erzählungen vorangetrieben haben, nicht einmal Kohle zu Weihnachten bekommen haben.

Wenn Sie mehr über meine Wohnungs- und Wirtschaftsprognose 2022 lesen möchten, finden Sie diese hier, oder wenn Sie lieber zuhören als lesen möchten, habe ich in dieser Episode des HousingWire Daily-Podcasts einen Überblick über die Prognose gegeben.

Die Post, die nach wie vor eine Outperformance der Verkaufszahlen bestehender Eigenheime zeigt, erschien zuerst auf HousingWire.