Die Prämisse der Sperrung der Hypothekenzinsen besagt, dass die Lagerbestände bei steigenden Zinsen nicht sinnvoll wachsen können. Die Idee ist, dass niemand seine niedrigen Hypothekenzinsen eintauschen wird, um ein anderes Haus zu kaufen – auch wenn dies letztes Jahr jede Woche passierte. Natürlich bin ich anderer Meinung. Meine Podcast-Partnerin, Chefredakteurin Sarah Wheeler, ist anderer Meinung, ebenso wie viele andere. Unsere Debatte zu diesem Thema können Sie hier sehen.

Werfen wir einen Blick auf die Bestandsdaten dieses Jahres, um diese Prämisse zu überprüfen, da es seit vielen Monaten eine meiner Arbeitstheorien ist, dass das Verhalten bei den Daten zu neuen Einträgen im letzten Jahr einen Tiefpunkt markiert hat und wir dies sogar bis zum Jahr 2024 tun sollten weitere Verkäufer sehen.

Wöchentliche Daten zum Wohnungsbestand

Die Hypothekenzinsen liegen immer noch über 7 % und konnten schon seit einiger Zeit nicht mehr unter 6,50 % fallen. Wird dies bei höheren Hypothekenzinsen dazu führen, dass die Lagerbestände nicht von Jahr zu Jahr wachsen? Einige würden ja sagen, natürlich im Jahresvergleich.

Der Lagerbestand ist sehr saisonabhängig und wir stehen kurz vor der saisonalen Erhöhung des Lagerbestands. Aber schon vor diesem saisonalen Anstieg verzeichnen wir trotz höherer Raten ein jährliches Wachstum der Lagerbestände. Die meisten Hausverkäufer sind Käufer von Häusern, daher ist die Aktion, die wir dieses Jahr sehen, ein gesunder Schritt in die richtige Richtung, um mehr Gleichgewicht auf dem Immobilienmarkt zu schaffen.

Hier ist ein Blick auf den Lagerbestand der letzten Woche:

- Wöchentliche Bestandsveränderung (23. Februar – 1. März): Der Lagerbestand stieg von 497.608 Zu 498.339

- In der gleichen Woche des Vorjahres (24. Februar – März): Der Lagerbestand ging zurück430.395 Zu 419.419

- Der jüngste Lagertiefpunkt lag im Jahr 2022 bei 240.194

- Der Lagerhöchststand für 2023 war 569.898

- Aus irgendeinem Grund: aktive Einträge für diese Woche in 2015 war 958.304

Neue Eintragsdaten

Die Daten zu neuen Einträgen nehmen jedes Jahr zu, sind aber für meinen Geschmack im Jahr 2024 immer noch etwas zu niedrig; Zu diesem Zeitpunkt hatte ich mir mehr erhofft. Jetzt, da wir in die Frühjahrsverkaufssaison eintreten, in der der aktive Bestand normalerweise wächst, sollten wir in den nächsten Monaten einen Aufschwung bei den neuen Angebotsdaten erhalten, der mit der Frühjahrssaison der Vorjahre mithalten kann – und sicherlich über dem Niveau von 2023 liegt.

Wöchentliche neue Listungsdaten für die letzte Woche in mehreren Vorjahren:

- 2024: 52.189

- 2023: 48.156

- 2022: 49.019

Während wir uns dem saisonalen Anstieg der Lagerbestände nähern, werden wir beobachten, wie sich höhere Raten auf die Lagerbestandsdaten auswirken. Letztes Jahr war ich auf der Suche nach einem Bestandswachstum zwischen 11.000 und 17.000 pro Woche, wenn die Hypothekenzinsen 7,25 % überstiegen. Ich werde weiterhin nach Lagerbeständen suchen, die dieses Jahr mit höheren Raten auf diesem Niveau wachsen können. Auch wenn die Hypothekenzinsen wieder sinken, müssen wir verfolgen, wie sich dies auch auf die neuen Angebote und den Bestand auswirkt. Ich habe ein einfaches Bestandswachstumsmodell: Wenn die Hypothekenzinsen steigen, kann dies zu einer Nachfrageschwäche führen, was bedeutet, dass der Verkauf eines Hauses länger dauert und der Bestand wachsen kann.

Preissenkungsprozentsatz

Jedes Jahr wird bei einem Drittel aller Häuser eine Preissenkung vorgenommen, bevor sie verkauft werden. Dabei handelt es sich um eine reguläre Wohnaktivität, und diese Datenlinie ist sehr saisonabhängig. Wenn die Hypothekenzinsen steigen und die Nachfrage beeinträchtigt wird, kann der Prozentsatz der Preissenkungen steigen. Wenn die Zinsen fallen, können sie niedriger ausfallen als in einem durchschnittlichen Jahr.

Der Lagerbestand ist höher als im letzten Jahr und möglicherweise haben wir bereits den Tiefpunkt des Lagerbestands erreicht. Im Laufe des Jahres dürften die prozentualen Preissenkungsdaten also steigen. Wir werden dies im Auge behalten, um zu sehen, ob tatsächlich aggressive Trends in beide Richtungen eintreten.

Hier ist der Prozentsatz der Preissenkungen für die letzte Woche in den letzten Jahren

- 2024: 30,5 %

- 2023: 31 %

- 2022: 17,2 %

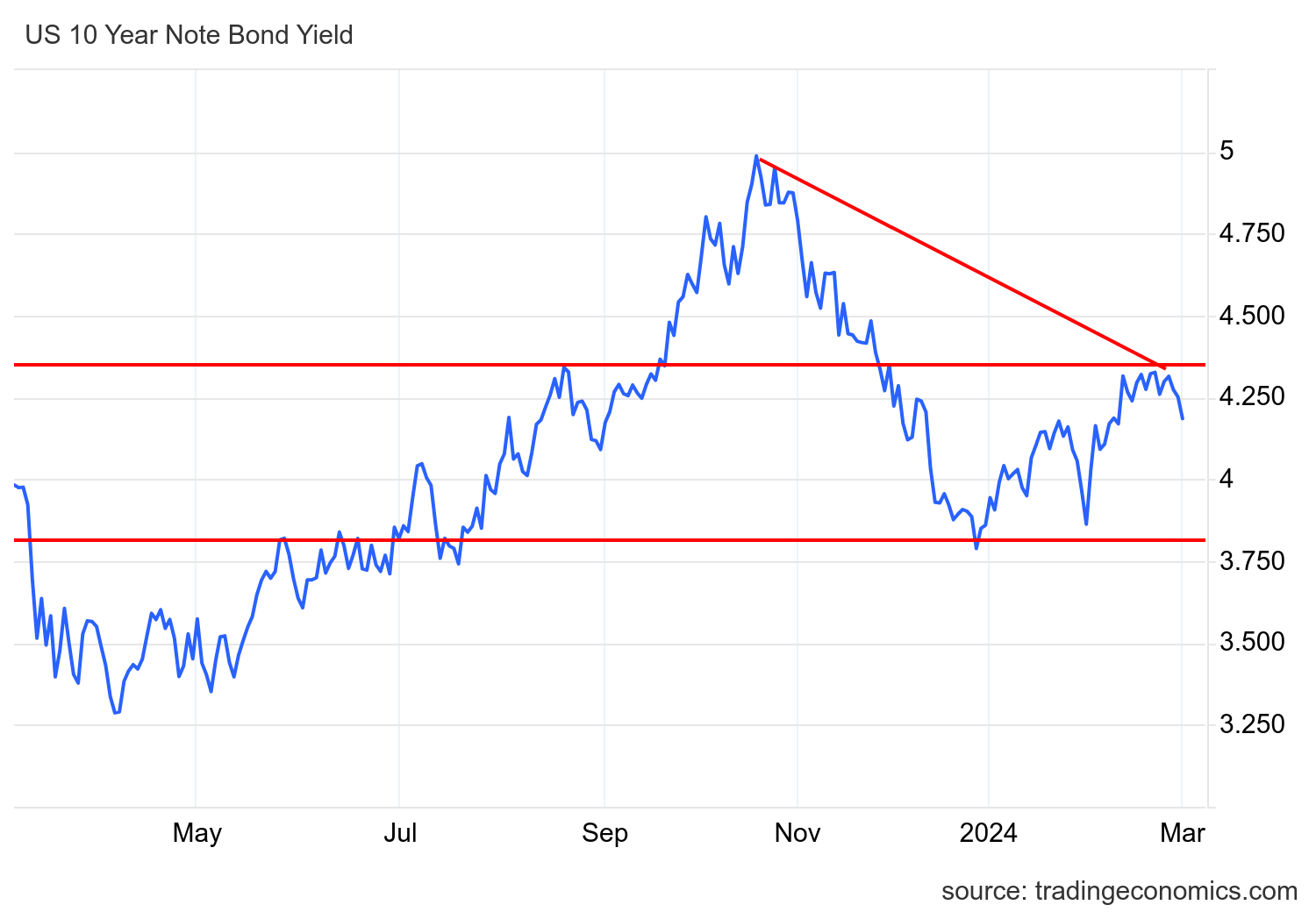

Hypothekenzinsen und die 10-Jahres-Rendite

Die 10-Jahres-Rendite ist der Schlüssel für den Wohnungsbau im Jahr 2024. In meiner Prognose für 2024 schätze ich die 10-Jahres-Renditespanne dazwischen 3,21 %–4,25 %mit einer kritischen Linie im Sand bei 3,37 %. Wenn die Wirtschaftsdaten stabil bleiben, sollten wir nicht darunter fallen 3,21 %, aber wenn die Arbeitsmarktdaten schwächer werden, wird diese Grenze auf die Probe gestellt. Das bedeutet, dass die Hypothekenzinsen dazwischen liegen sollten 5,75 %–7,25 % mit der Grundannahme, dass die Spreads den größten Teil des Jahres über schlecht sein werden. Die 10-Jahres-Rendite wurde höher gehandelt 4,25 %aber die Hypothekenzinsen haben es nie geschafft 7,25 %Die Spreads haben sich also besser entwickelt, als ich erwartet hatte.

Wir sind letzte Woche einer Kugel ausgewichen, da die PCE-Inflationsdaten gedämpft waren. Die Gesamt-PCE-Inflation für 12 Monate liegt bei 2,4 %. Wir waren kurz davor, die kritische Grenze im Sand zu durchbrechen, von der ich gesprochen habe 4,34 %aber es ging nicht kaputt und wir beendeten die Woche um 4,18 %. Am Freitag wurden einige schwächere Wirtschaftsdaten und Kommentare von Fed-Präsidenten veröffentlicht, sodass die 10-Jahres-Rendite am Freitag eine Blockparty erlebte, wie Sie unten sehen können.

Wie wir besprochen haben, ist die 3,80 % Das Niveau für die 10-Jahres-Rendite ist entscheidend, und das 4,34 % Der Pegel ist entscheidend. Wir sind auch noch nicht kaputt gegangen. Wir wollen die Marke von 4,34 % nicht durchbrechen, da es zu weiteren Marktdramatiken kommen würde und die Hypothekenzinsen deutlich höher ausfallen könnten. Angesichts der negativen Daten zu Kaufanträgen, die uns in letzter Zeit vorliegen, ist das Letzte, was wir wollen, dass die 10-Jahres-Rendite über 4,34 % steigt, was bedeuten würde, dass Hypothekenzinsen zwischen 7,25 % und 8 % in einem Markt lägen, der sich bereits verlangsamt mit höheren Tarifen.

Die Hypothekenzinsen haben sich letzte Woche kaum verändert, und wir haben den von mir erwarteten Höchstzinssatz für Hypotheken nicht erreicht 7,25 % doch bei so hohen Anleiherenditen. Diese Woche stehen am Freitag Jobs an, das wird also interessant. Die 10-Jahres-Rendite und Hypothekenzinsen sind seit März 2022 wild.

Anwendungsdaten erwerben

Da die Hypothekenzinsen in Richtung 7 % und mehr gestiegen sind, tendieren die Kaufantragsdaten in diesem Jahr wöchentlich negativ. Wir hatten fünf Wochen lang negative Daten, die unsere positive Serie von acht Wochen, in denen die Zinsen fielen, brachen. Obwohl dieser Marktplatz nicht der abstürzende Hausverkaufsmarkt des Jahres 2022 ist, wächst er nicht, sodass wir noch eine Weile um diese 4-Millionen-Marke herum schweben werden, bis wir niedrigere Raten sehen.

Seit November 2023 haben wir acht positive und fünf negative Kaufantragsausdrucke, nachdem wir Feiertagsanpassungen vorgenommen haben. Im bisherigen Jahresverlauf hatten wir zwei Positivdrucke gegenüber fünf Negativdrucken. Dies ist eine Kopie dessen, was im Jahr 2023 geschah, als die Zinsen stiegen. Allerdings haben wir bis 2024 bei den Hausverkäufen von einer niedrigeren Messlatte aus gearbeitet. Erwarten Sie also nicht, dass es im nächsten NAR-Bericht zu den Verkäufen bestehender Häuser wie im letzten Jahr zu einem massiven Druck auf die Verkäufe bestehender Häuser kommen wird.

Woche vor uns: Schnall dich an für die Jobwoche!

Hier kommt der Arbeitsmarktbericht, bei dem die 10-Jahres-Rendite immer noch nahe genug am kritischen technischen Niveau liegt, was diese Woche sehr interessant macht. Diese Woche erhalten wir Stellenangebote, ADP, Arbeitslosenanträge und den BLS-Stellenbericht vom Freitag. Da ich ein Typ bin, der sich für Arbeitskräfte und Inflation einsetzt, bedeutet diese Woche für meine Arbeit im Wohnungsbau sehr viel, weil ich glaube, dass sich der Immobilienmarkt mit der 10-Jahres-Rendite bewegt.