Die Kanäle für Wohnungskredite wirken sich direkt auf die Kanäle für den Wohnungsbestand aus. Was bedeutet das? Die Immobilienpreise sind nach 2020 außer Kontrolle geraten, und wenn wir uns die Gründe dafür ansehen, erkennen wir, dass die Immobilienkredite für die Bestandsdaten eine größere Rolle spielten, als den meisten Menschen bewusst ist. Sehen wir uns an, wie sich dies in den verschiedenen Phasen der Wirtschaft ausgewirkt hat.

Am 18. März 2020 erreichten die Daten zu den Kaufanträgen ein vorzyklisches Nachfragehoch. Die Hausverkäufe erreichten den höchsten Stand seit einem Jahrzehnt, kurz bevor COVID-19 unsere Wirtschaft traf. Dies ist wichtig, da sich die Lagerbestände bereits vor COVID-19 auf ein Allzeittief zubewegten.

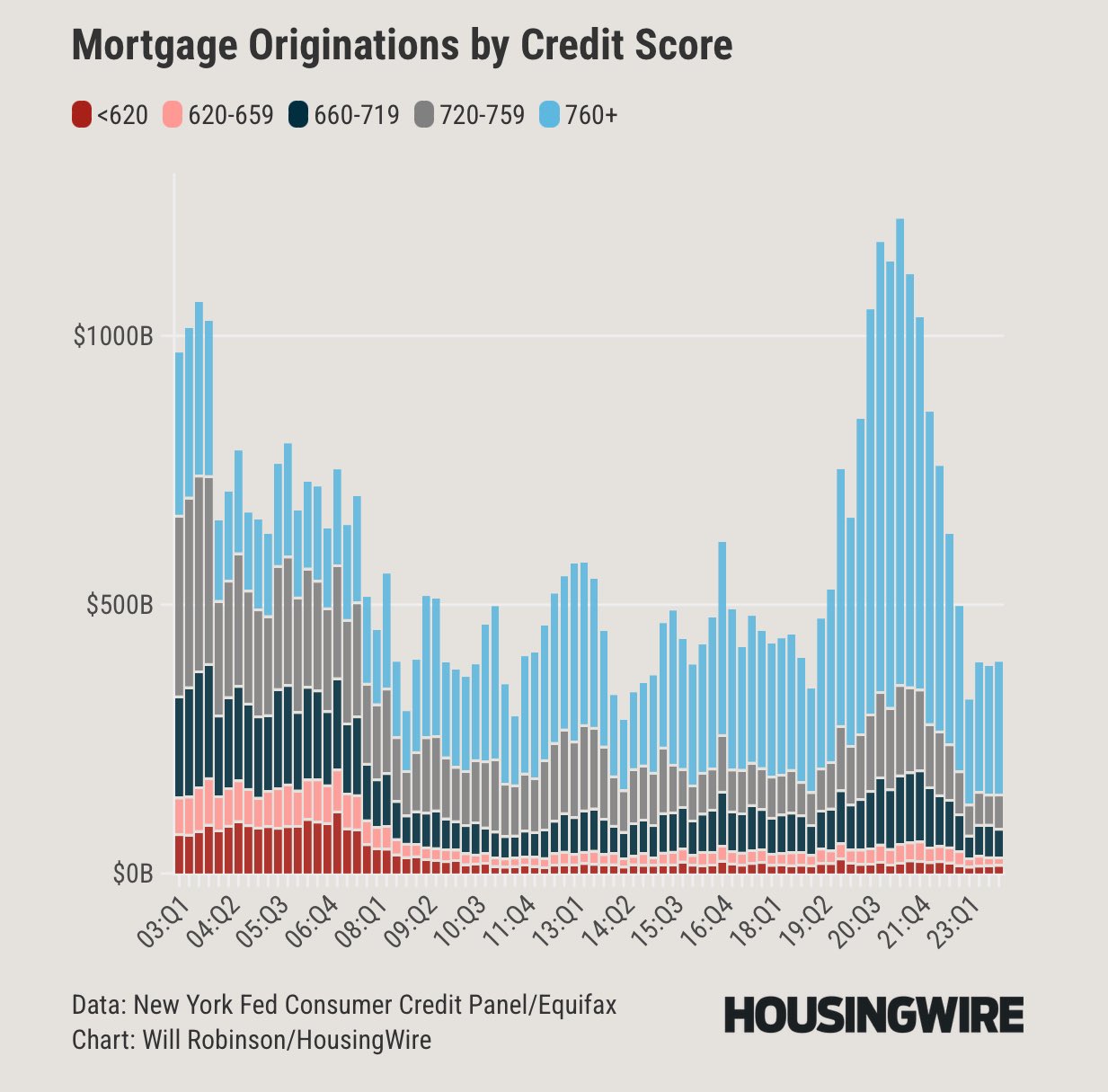

Darüber hinaus hatten die nach der großen Finanzkrise eingeführten Regeln einen entscheidenden Einfluss auf die Lagerbestände. Nach 2010, qualifizierte Hypothekengesetze Das bedeutet, dass jeder, der eine Hypothek aufnimmt, in der Lage sein muss, den Kredit zurückzuzahlen. In der Praxis gibt es bei uns nicht mehr viele exotische Kreditschuldenstrukturen oder Richtlinien, die lockere Kredite zulassen. Sie können die drastische Veränderung, die dies bewirkte, im sehen Verband der Hypothekenbanken Kreditverfügbarkeitsindexunten, der in den Jahren 2005 und 2006 in die Höhe schoss, bevor er 2008 einen epischen Zusammenbruch erlebte.

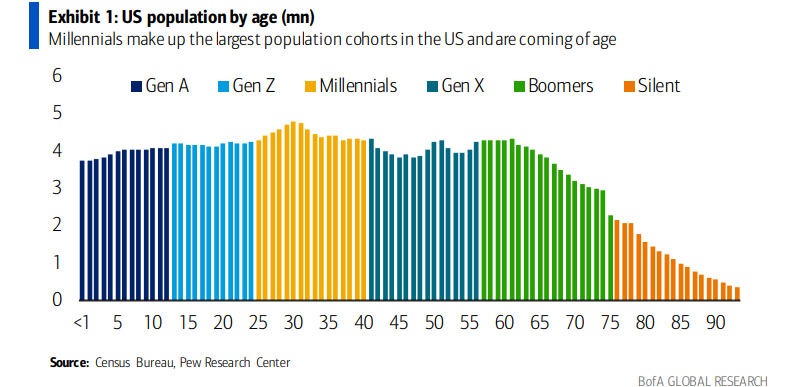

Auch die Demografie spielt hier eine Rolle. Da die meisten Verkäufer Käufer sind, sollte der Lagerbestand stabil sein, wenn die Nachfrage stabil ist. Allerdings bieten Erstkäufer beim Kauf kein Haus zum Verkauf an, was bedeutet, dass sie den Bestand aufsaugen können. Folgendes geschah nach 2010: Die Millennials begannen 2013, Häuser zu kaufen, und sie finanzierten 90 % dieser Häuser. Daher gingen die Lagerbestände im Laufe der Jahre 2020–2024 langsam immer weiter zurück. In diesen Jahren gab es den größten demografischen Wandel im Wohnungsbau, der jemals in der Geschichte verzeichnet wurde, wobei die Altersgruppe der 28- bis 35-Jährigen sehr groß ist.

All diese Faktoren bereiteten den Weg für das, was als nächstes geschah. Wie Sie in der folgenden Grafik sehen können, stand der Wohnungsbestand zu Beginn des Jahres 2020 bereits kurz davor, auf ein Allzeittief zu fallen. Im Jahr 2022 hatten wir den größten Einbruch bei den Hausverkäufen aller Zeiten und selbst im Jahr 2024 befinden wir uns im dritten Jahr mit der niedrigsten Zahl an Hausverkäufen aller Zeiten – aber der Lagerbestand liegt immer noch in der Nähe eines Allzeittiefs.

NAR-Aktivbestandsdaten, traditionell zwischen 2 und 2,5 Millionen, derzeit bei 1.110.000

Wie Sie oben sehen können, wuchs der Lagerbestand in den vergangenen Jahrzehnten kräftig und verzeichnete dann in den Jahren 2006 und 2007 einen parabolischen Anstieg, als der aktive Lagerbestand 4 Millionen erreichte. Was geschah also nach 2010, das dazu führte, dass die Lagerbestände auf diese Rekordtiefs sanken, so dass selbst der größte Umsatzeinbruch in der Geschichte keinen Ausschlag gab? Auf den Immobilienkredit kommt es an!

In den vergangenen Jahrzehnten war der Kreditfluss einfacher und viele Menschen konnten ihre Häuser zum Verkauf anbieten und andere Häuser kaufen, ohne auf die Einschränkungen der qualifizierten Hypothekenregelung angewiesen zu sein. Heutzutage bietet niemand seine Häuser zum Verkauf oder Kauf an, es sei denn, sie sind zu 100 % vorqualifiziert. In der Vergangenheit, als Kredite freier waren, gab es keine Bedenken, nicht kaufen zu können, solange man wusste, dass Kredite zur Verfügung standen.

Zusätzlich zu mehr legitimen Käufern haben wir die Kreditmärkte angepasst, was bedeutet, dass Immobilienkredite fantastisch aussehen. Schauen Sie sich unten an, wie schlecht die Kreditwürdigkeit in den Jahren 2005, 2006 und 2007 aussah – alles vor der Rezession mit dem Verlust von Arbeitsplätzen im Jahr 2008. Vergleichen Sie das mit den soliden Kreditdaten der letzten 13 Jahre seit Einführung der qualifizierten Hypothekengesetze.

Für Amerikaner besteht kein Risiko einer Neufestsetzung des Zinssatzes; Fast alle Hypothekendarlehen nach 2010 sind Festhypotheken mit einer Laufzeit von 30 Jahren, wodurch Hausbesitzer von festen Schuldenkosten und steigenden Löhnen profitieren können. Das bedeutet, dass ihr Cashflow hervorragend ist FICO Die Score-Daten zeigen uns schon seit langem, dass sie so lange in ihren Häusern bleiben können, wie sie wollen. Sie können also verstehen, warum wir so wenige gestresste Verkäufer haben.

Ein perfektes Beispiel ist, dass in den letzten Jahren der Trend bei neuen Einträgen zwischen 30.000 und 90.000 pro Woche lag. Es spielte keine Rolle, ob die Hypothekenzinsen bei 3 % oder 8 % lagen, die Daten zu Neuzulassungen tendierten in den letzten Jahren auf historischen Tiefstständen. Vergleichen Sie das mit der Zeit von 2008 bis 2012, als diese Datenlinie bei lag 250.000 bis 400.000 pro Woche. Da die Kreditkanäle normal sind und die Qualität der Hausbesitzer gut ist, gibt es heute im Vergleich zu damals nicht viele Zwangsverkäufe.

Wenn ich also über Kreditkanäle spreche, die Bestandskanäle betreiben, bedeutet das, dass Immobilienkredite sehr langweilig sind – und das ist eine großartige Sache für Hausbesitzer und den Immobilienmarkt.

Amerikaner kaufen ein Haus, um darin zu leben, ihre Kinder großzuziehen und zur Arbeit zu gehen; Sie verhalten sich nicht wie Aktienhändler. Da die 30-jährige Festhypothek das Hauptdarlehen auf den Immobilienkreditmärkten darstellt, tendieren die Bestandsdaten seit einiger Zeit in eine Richtung. Das bedeutet nicht, dass die Lagerbestände in den USA nicht wachsen können, aber wenn es nicht zu einer Rezession mit Arbeitsplatzverlusten kommt, wird es lange dauern, bis die nationalen Lagerbestände wieder das Niveau von 2019 erreichen. Und diese Lagerbestände waren anfangs noch nicht einmal so hoch.