Werden die Hypothekenzinsen in Richtung fallen? Wieder 8%, Erstellen Sie eine weitere Datenlinie für 2024, die wie eine Kopie von 2023 aussieht? Es ist nicht Teil meiner Prognose für 2024, aber da Federal Reserve Wenn Sie gerne mit dem Feuer spielen, schauen wir uns an, wo wir mit den Hypothekenzinsen stehen und welche Auswirkungen sie auf die wöchentlichen Immobiliendaten haben.

Hypothekenzinsen und die 10-Jahres-Rendite

Die 10-Jahres-Rendite ist der Schlüssel für den Wohnungsbau im Jahr 2024. In meiner Prognose für 2024 schätze ich die 10-Jahres-Renditespanne dazwischen 3,21 %–4,25 %mit einer kritischen Linie im Sand bei 3,37 %. Wenn die Wirtschaftsdaten stabil bleiben, sollten wir nicht darunter fallen 3,21 %aber wenn die Arbeitsmarktdaten schwächer werden, wird diese Linie im Sand – die ich die Gandalf-Linie nenne, wie in „Du wirst nicht bestehen“ – auf die Probe gestellt.

Diese 10-Jahres-Renditespanne entspricht Hypothekenzinsen dazwischen 5,75 %–7,25 %Dies geht jedoch davon aus, dass die Spreads immer noch schlecht sind. Die Spreads haben sich in diesem Jahr so stark verbessert, dass wir es immer noch nicht sehen werden, wenn wir 4,25 % der 10-Jahres-Rendite erreichen 7,25 % bei den Hypothekenzinsen. Wie wir letzte Woche gesehen haben, habe ich das im Jahr 2024 bereits falsch verstanden, weil wir oben angekommen sind 4,25 % auf die 10-Jahres-Rendite und die Spitzenpreise für Hypothekenzinsen 7,14 %. Das bedeutet, dass sich die Spreads im Jahr 2024 besser entwickeln, als ich erwartet hatte.

Ernsthafte Diskussion über Hypothekenzinsen!

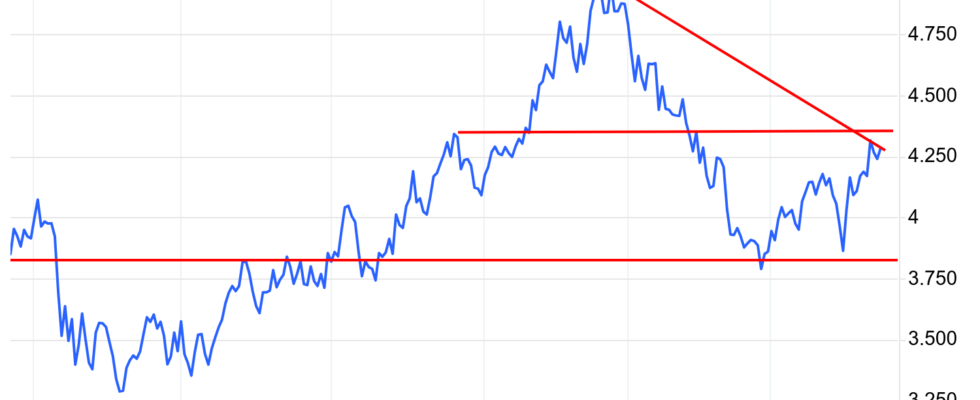

Wir nähern uns einem kritischen technischen Niveau der 10-Jahres-Rendite, das zu Marktdrama bei den Hypothekenzinsen führen kann. Für diejenigen, die meine Instagram-Story-Videos über ein Jahr lang verfolgt haben, steht der wesentliche Wert von 4,34 % kurz davor, erneut getestet zu werden. Wenn wir dieses Niveau durchbrechen, können Anleihenhändler Anleihen verkaufen und die 10-Jahres-Renditen deutlich in die Höhe treiben, wenn die Fed nicht eingreift.

Die Fed hat erklärt, dass sie dies nicht will, weil die Politik zu restriktiv wäre, aber Händlern kurzfristiger Anleihen ist das egal. Es war schön zu sehen, dass Fed-Gouverneur Waller letzte Woche versuchte, den jüngsten Anstieg der Renditen einzudämmen, aber hier mit dem Feuer zu spielen ist nicht das Beste für die Fed. Wir haben uns zweimal von der 3,80-Prozent-Marke erholt, einmal Ende 2023 und Anfang 2024. In diesem Jahr blieben wir größtenteils zwischen 3,80-4,25 Prozent – das ist nicht überraschend, insbesondere angesichts der niedrigen Daten zu den Arbeitslosenansprüchen.

Die Daten zu den Arbeitslosenansprüchen sind für mich die kritischste Datenquelle dafür, dass die Zinsen im Jahr 2024 sinken werden, und sie waren in diesem Jahr bisher stabil. Die 10-Jahres-Rendite von über 4,34 % ist jedoch nicht Teil der Prognose für 2024, und wenn das passiert, sollten Sie erneut darauf achten, dass die Fed-Mitglieder versuchen, den Anleihenmarkt erneut herunterzureden, falls die Rendite auf 10-Jahres-Rendite von 5 % und 8 % eskaliert % Hypothekenzinsen. Die folgende Grafik zeigt die 10-Jahres-Rendite, und die horizontalen Linien zeigen, warum 3,80 % und 4,34 % Schlüsselniveaus sind, insbesondere wenn man den Abwärtstrend von 5 % betrachtet.

Wöchentliche Daten zum Wohnungsbestand

Das Beste am Jahr 2024 ist für mich, dass der Wohnungsbestand von Jahr zu Jahr wächst. Wie wir unten sehen können, sind wir mehr als doppelt so hoch wie im März 2022, als ich den Immobilienmarkt bereits für äußerst ungesund gehalten hatte. Wir sollten bald den saisonalen Tiefpunkt sehen und dann den traditionellen Anstieg des aktiven Inventars, der mit dem Wachstum der Daten zu neuen Angeboten einhergeht. Dies setzt auch voraus, dass die neuen Listungsdaten Jahr für Jahr auf Wachstumskurs bleiben.

Hier ein Blick auf die letzte Woche:

- Wöchentliche Bestandsveränderung (9.–16. Februar): Der Lagerbestand sank ab 494.862 Zu 494.029

- Dieselbe Woche im letzten Jahr (10.–17. Februar): Der Lagerbestand ging zurück 444.129 Zu 437.282

- Der jüngste Lagertiefpunkt lag im Jahr 2022 bei 240.194

- Der Lagerhöchststand für 2023 war 569.898

- Für den Kontext: aktive Einträge für diese Woche in 2015 war 954.581

Neue Eintragsdaten

Die Daten zu neuen Einträgen verzeichneten von Woche zu Woche einen Rückgang, sind aber im Vergleich zum Vorjahr immer noch gestiegen. Die Hypothekenzinsen sind in letzter Zeit gestiegen, und ich bin mir immer darüber im Klaren, dass manche Leute ihre Häuser nicht zum Verkauf und zum Kauf eines anderen anbieten, wenn die Zinsen in die Höhe schießen. Letztes Jahr waren die Daten sehr stabil, auch wenn die Hypothekenzinsen auf 8 % zusteuerten. Allerdings war das Jahr 2023 der niedrigste Datenbestand für neue Einträge aller Zeiten, was ein ungesundes Ergebnis war.

Wöchentliche neue Listungsdaten für die letzte Woche in den vergangenen Jahren:

- 2024: 49.559

- 2023: 42.073

- 2022: 48.979

Preissenkungsprozentsatz

Jedes Jahr wird bei einem Drittel aller Häuser vor dem Verkauf eine Preissenkung vorgenommen – dabei handelt es sich um eine traditionelle Wohnungsaktivität, die jedes Jahr stattfindet. Allerdings können sich diese Daten in beide Richtungen stärker entwickeln, wenn die Hypothekenzinsen stark steigen oder fallen.

Die Preisdaten im Jahresvergleich stabilisieren sich seit dem 9. November 2022. Selbst mit 8 % Zinssätzen im letzten Jahr waren die Daten im Jahresvergleich negativ und wir verzeichnen immer noch einen Rückgang im Jahresvergleich. Allerdings verringert sich die Lücke, und der saisonale Anstieg der Lagerbestände wird bald erfolgen. Hier sind die prozentualen Preissenkungen für die letzte Woche in den letzten Jahren:

- 2024: 30 %

- 2023: 31,3 %

- 2022: 18,3 %

Anwendungsdaten erwerben

Höhere Hypothekenzinsen wirken sich bereits mit drei aufeinanderfolgenden negativen Wochenausdrücken auf die Kaufantragsdaten aus, und die Zinsen stiegen letzte Woche erneut an. Auch wenn die Hausverkäufe nicht einbrechen und wir im folgenden vorliegenden Bericht zu Hausverkäufen einen Anstieg der Verkäufe sehen werden, zeigen die zukunftsgerichteten Daten kein Wachstum. Wie ich immer wieder betont habe, verfolgen die Fed und die Regierung eine COVID-19-Immobilienwirtschaftspolitik, und es liegt in ihrem Interesse, die Verkäufe niedrig zu halten, worüber ich letztes Jahr gesprochen habe CNBC.

Seit November 2023 haben wir acht positiv Und drei negativ Ausdrucke, nachdem Feiertagsanpassungen vorgenommen wurden. Seit Jahresbeginn hatten wir zwei Positivdrucke gegen drei Negativabzüge. Ich weiß, dass einige Leute gesagt haben, dass die letzten zwei Wochen positive wöchentliche Daten zeigen, aber sie schauen sich die unbereinigten wöchentlichen Daten an; das zählen wir nicht.