Der Hauptgrund für die Ablehnung eines Hypothekendarlehensantragstellers ist ein Problem mit seiner Kreditwürdigkeit.

In guten Zeiten, in denen es viele qualifizierte Hypothekenkreditnehmer gibt, werfen die meisten Kreditgeber keinen zweiten Blick auf eine suboptimale Kreditwürdigkeit. Aber wenn es auf jeden Kredit ankommt, wie auf dem Markt, in dem wir uns heute befinden, ist es sehr sinnvoll, einen genaueren Blick auf die Kreditwürdigkeit des Kreditnehmers zu werfen.

Bei unserer Arbeit in den letzten 20 Jahren, die praktisch ausschließlich darauf abzielte, Wohnraum für mehr Menschen zugänglicher und erschwinglicher zu machen, haben wir festgestellt, dass die Kreditwürdigkeit des Kreditnehmers der einzige Aspekt des Geschäfts ist, der sich innerhalb des Zeitrahmens ändern kann um das Darlehen zu beschaffen.

Das stimmt aber nur, wenn man das Problem richtig angeht.

Ein genauerer Blick auf Verbraucherkredite

Ein Blick auf die Schlagzeilen verrät Ihnen, dass immer mehr Branchenführer beginnen, die Kreditwürdigkeit des Kreditnehmers ernst zu nehmen. Aus diesem Grund verbringen die Aufsichtsbehörden so viel Zeit damit, über Änderungen nachzudenken, und deshalb engagieren sich immer mehr Kreditgeber, um ihren Kreditantragstellern dabei zu helfen, ihre Bewertungen zu verbessern.

Bei der Kreditvergabe besteht die einfachste Gleichung darin, sicherzustellen, dass der Kreditnehmer eine Mindestkapazität zur Rückzahlung des Kredits überschreitet, die Sicherheit um einen bestimmten Mindestbetrag höher ist als der Kreditbetrag und die Kreditwürdigkeit des Verbrauchers einen bestimmten Schwellenwert überschreitet. Von diesen drei Cs, Kapazität, Sicherheit und Kredit, kann nur das letzte kurzfristig geändert werden.

Das passiert aber nicht, wenn der Auftraggeber den Antragsteller zur Kreditberatung schickt. Dies ist für Verbraucher gedacht, die sich mit Krediten nicht auskennen, und es kann Monate oder Jahre dauern, bis sie ihr Finanzleben in Ordnung bringen.

Dies passiert auch nicht, wenn der Auftraggeber den Antragsteller an ein Kreditreparaturunternehmen schickt. Sie beheben Fehler in einer Kreditakte, deren Fertigstellung ebenfalls Monate dauern kann und Tausende an Gebühren kostet.

Die Kreditoptimierung nutzt ausgefeilte prädiktive Analysen, um die Elemente zu berücksichtigen, die zusammengenommen zur Kredithistorie des Verbrauchers führen. Dazu gehören Zahlungshistorie, Kreditverwendung, Alter des Kreditkontos, Gesamtzahl der Konten, harte Anfragen und abwertende Merkmale wie verspätete Zahlungen, Inkasso, Konkurse, Zivilurteile, Zwangsvollstreckungen und Pfandrechte.

Einige dieser Elemente werden kurzfristig nur sehr schwer, wenn nicht sogar unmöglich zu ändern sein. Andere lassen sich jedoch leicht ändern und können überraschend erhebliche Auswirkungen auf die Kreditwürdigkeit des Antragstellers haben.

Die Kunst und Wissenschaft der Kredit-Score-Optimierung

Die Frage ist natürlich, welche Änderungen vorgenommen werden sollten, um den Punktestand des Antragstellers bereits während der Kreditvergabe am positivsten zu beeinflussen. Die Änderung muss eine ausreichend große Auswirkung haben, um eine Rendite zu erzielen, auch wenn der Kreditgeber für eine schnelle Neubewertung aufkommt.

Nun, es stellt sich heraus, dass es hierfür zwei Ansätze gibt: einen, der sehr riskant ist, aber manchmal von einigen Urhebern verwendet wird, und einen anderen, der gut funktioniert und ein hohes Maß an Vertrauen in die Ergebnisse bietet.

Der riskante Ansatz besteht darin, zu erraten, welche Änderungen zu einem besseren Ergebnis führen. Es gibt weitaus mehr Möglichkeiten, die Punktzahl des Bewerbers zu senken als zu erhöhen. Raten Sie nicht. Zeitraum.

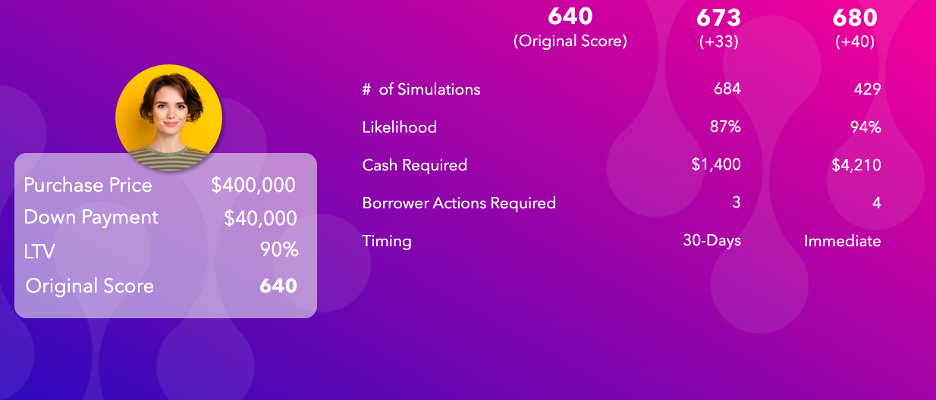

Der Ansatz, den wir verfolgen CreditXpert besteht darin, unserer Predictive-Analytics-Engine die Durchführung von Hunderten und manchmal Tausenden von Simulationen zu ermöglichen, um die Auswirkungen sehr spezifischer Änderungen auf den Score des Kreditnehmers zu modellieren und vorherzusagen.

Durch die strategische Tilgung von Kreditkartenschulden und die Eröffnung oder Schließung eines Kontos kann die Kreditwürdigkeit eines Antragstellers in etwa 30 Tagen um bis zu zwei 20-Punkte-Kreditbereiche steigen. Und da die Kreditkartenzinsen derzeit bei 24,46 % liegen, ist die strategische Tilgung von Kreditkartenschulden eine solide Finanzstrategie, die es Kreditnehmern ermöglicht, „zweimal zu gewinnen“.

Sie werden gewinnen, indem sie die Zinszahlungen für revolvierende Schulden senken, und sie werden gewinnen, indem sie Zugang zu besseren Kreditprogrammen erhalten oder sich einen niedrigeren Hypothekenzins sichern. Und wir wissen aus den Millionen von Kredit-Scores, die wir jedes Jahr analysieren, dass die Wahrscheinlichkeit, dass jeder einzelne Hypothekenantragsteller seinen Score um mindestens einen 20-Punkte-Bereich verbessern kann, bei knapp über 70 % liegt. Das bedeutet, dass nahezu jeder Hypothekenantragsteller von einer Kreditoptimierung profitieren kann.

Doch in der Vergangenheit hatte die überwiegende Mehrheit der Hypothekendarlehensantragsteller kein wirkliches Verständnis für diesen Prozess oder seine Auswirkungen auf ihre Fähigkeit, sich für ein besseres Angebot für ihre nächste Wohnungsbaufinanzierung zu qualifizieren. Bei Kreditgebern haben Zehntausende Zugriff auf die Predictive-Analytics-Tools von CreditXpert, die es ihnen ermöglicht haben, die Scores der bedürftigen Kreditnehmer zu optimieren.

Da Kreditnehmer jedoch die Leistungsfähigkeit der Kreditoptimierung erkennen und Kreditgeber diesen Abschwung weiterhin bewältigen, sehen wir eine immer breitere Anwendung der Prognosetools von CreditXpert.

Wenn Sie mehr darüber erfahren möchten, wie Sie die Kreditoptimierung nutzen können, um Ihr Geschäft auch auf dem heutigen, schwierigen Hypothekenmarkt auszubauen, wenden Sie sich noch heute an CreditXpert.