Mit Blick auf den Wohnungsmarkt in den Jahren 2020-2024 habe ich schon früh das Risiko erkannt, dass die Immobilienpreise in diesem Zeitraum stärker steigen könnten als in der vorherigen Expansion, wenn die Lagerkanäle auf Allzeittiefs fallen.

Ich sprach davon, ein Preiswachstumsmodell von 23 % für den Immobilienmarkt in den Jahren 2020-2024 als kritischen Marker für ausgewogenes Wachstum versus Überhitzung zu haben, zumal die Bestände seit Jahren bis in unsere kritische demografische Phase zurückgegangen sind. Langsam und stetig gewinnt immer, aber manchmal spielt dir das Schicksal ein schlechtes Blatt, und es kann nicht viel getan werden, wenn der Markt jeden Wunsch nach Gleichgewicht außer Kraft setzt.

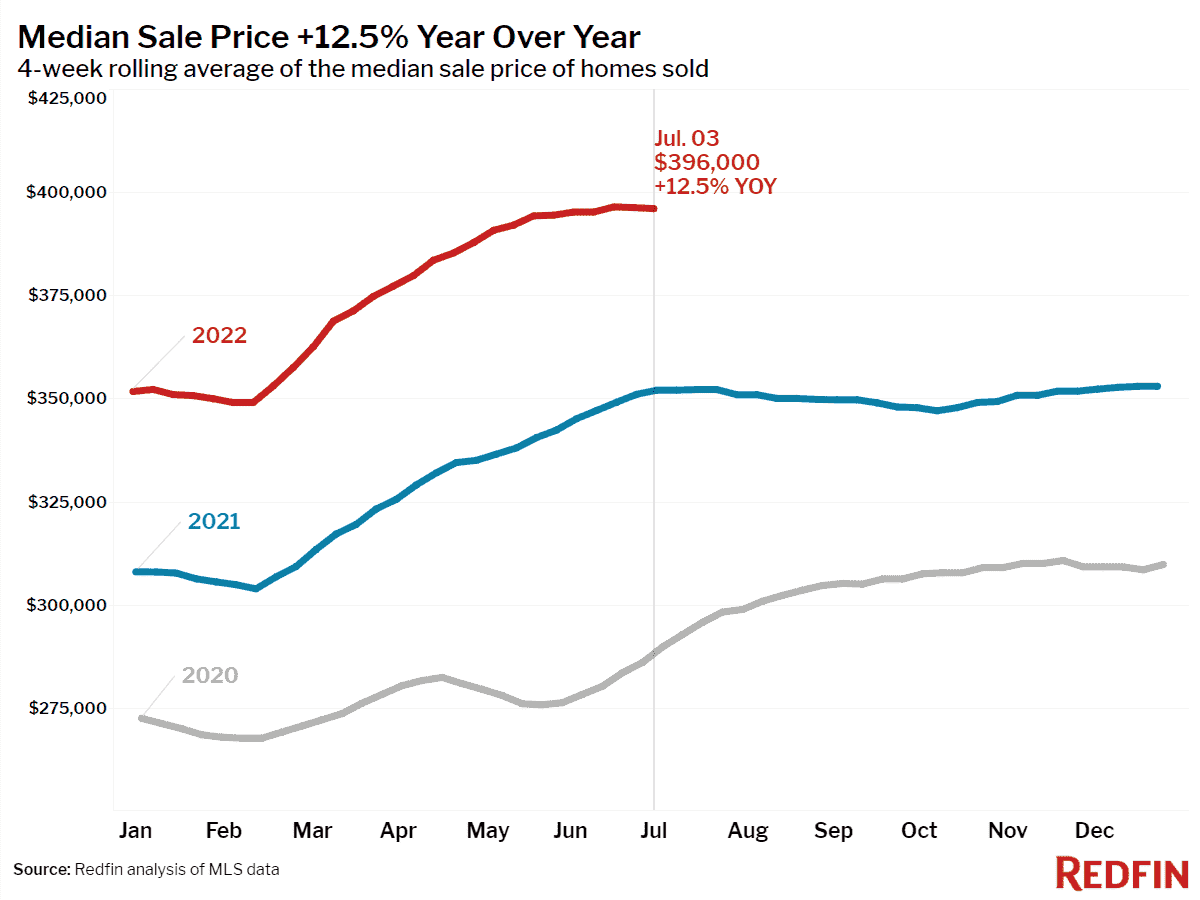

In den letzten zweieinhalb Jahren des US-Immobilienmarktes wird eine Sache in die Rekordbücher eingehen, dass wir uns nicht um eine Deflation im Wohnungsbau sorgen mussten, sondern um die Inflation an beiden Seiten: Eigenheimpreise und Mieten.

Nachdem 2021 zu Ende ging und mein Preiswachstumsmodell nach nur zwei Jahren gebrochen war und wir 2022 mit einem Allzeittief bei den Lagerbeständen begannen, bezeichnete ich den US-Immobilienmarkt als äußerst ungesund. Dieses Problem ist ganz anders als die Immobilienkreditblase von 2002-2005. Damals hatten wir höhere Umsätze, höhere Lagerbestände und weniger Preiswachstum, aber wir hatten eine massive Kreditblase. Heute haben wir weniger Verkäufe, wenige Angebote und ein viel heißeres Preiswachstum für Eigenheime.

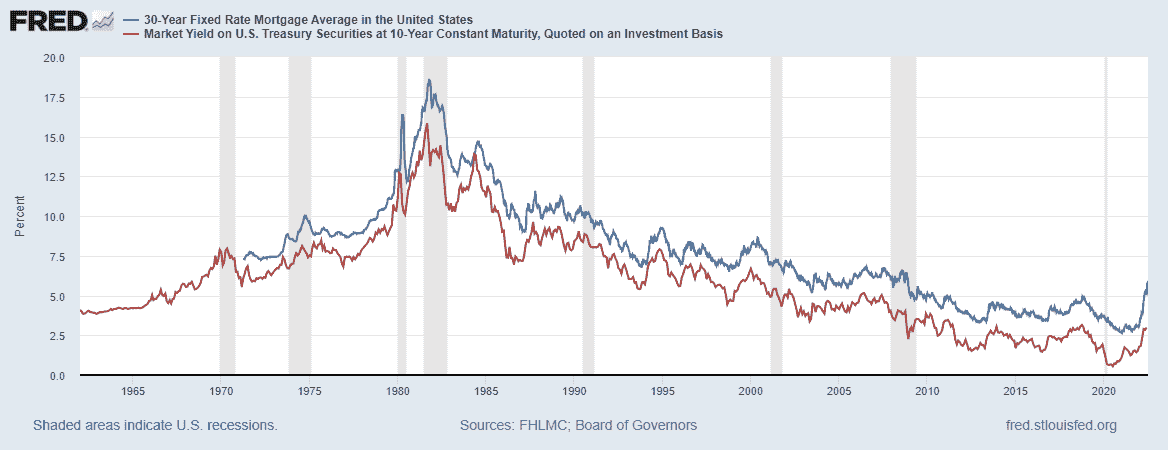

Als ich im Februar 2021 über die Notwendigkeit höherer Zinsen sprach, beruhte dies auf der Tatsache, dass wir keine Kreditblase hatten, die Nachfrage also legitim ist. Das bedeutet aber auch, dass die Nachfrage Grenzen hat. Die Realität war, dass die globalen Anleiherenditen immer noch niedrig waren und es problematisch werden würde, die 10-jährige US-Rendite über 1,94 % zu bringen. Als die Lagerbestände wieder zurückgingen, wurden Bieterkämpfe zur Norm und die Immobilienpreise eskalierten.

Im Oktober 2021 war offensichtlich, dass die Lagerbestände keine Chance hatten, im Jahresvergleich ein Wachstum zu verzeichnen, und wir steuerten 2022 auf eine noch schlimmere Inflationsgeschichte des Immobilienpreiswachstums zu, wenn die Zinsen nicht stiegen. Die Januar- und Februardaten sahen so schlecht aus, dass ich das Handtuch warf und sagte, dass in diesem Stadium nichts anderes zählt – wir brauchen Zinserhöhungen, um zu versuchen, diesen Markt abzukühlen.

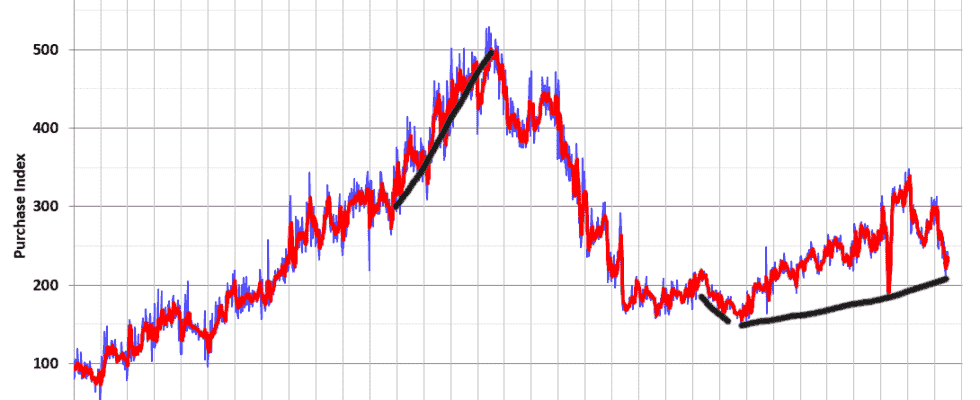

Hypothekenzinsen von 4 % bis 5 % bewirkten nicht das Ausmaß an Nachfragevernichtung, das ich erwartet hatte. Ich hatte mit einem gleitenden Durchschnitt von vier Wochen im Jahresvergleich von 18 % bis 22 % gerechnet, aber wir sahen Rückgänge im hohen einstelligen und niedrigeren zweistelligen Bereich. Hypothekenzinsen, die näher an 6 % liegen, führen mit Sicherheit zu größeren Rückgangsdaten im Jahresvergleich. Trotzdem habe ich nie den vierwöchigen Rückgang des gleitenden Durchschnitts von 18 % bis 22 % erreicht, nach dem ich gesucht hatte, und die traditionelle Saisonalitätszeit für diese Datenlinie ist jetzt überschritten.

Am Mittwoch gingen die Kaufanwendungsdaten von Woche zu Woche um 4 % und von Jahr zu Jahr um 18 % zurück, und der Rückgang des gleitenden Vier-Wochen-Durchschnitts ist jetzt um 17,25 % gesunken. Ich gehe davon aus, dass das Wachstum der ARM-Darlehen in diesem Jahr den Rückgangstrend von 18 % bis 22 % im Jahresvergleich verhinderte, den ich Anfang des Jahres erwartet hatte.

Bis Oktober dieses Jahres werden die Wettbewerbe im Jahresvergleich viel härter sein, sodass wir mit größeren Rückgängen rechnen können, wenn der Trend gleich bleibt.

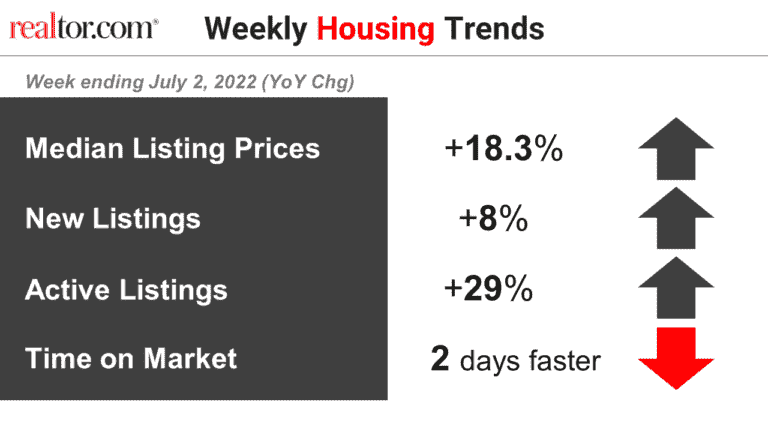

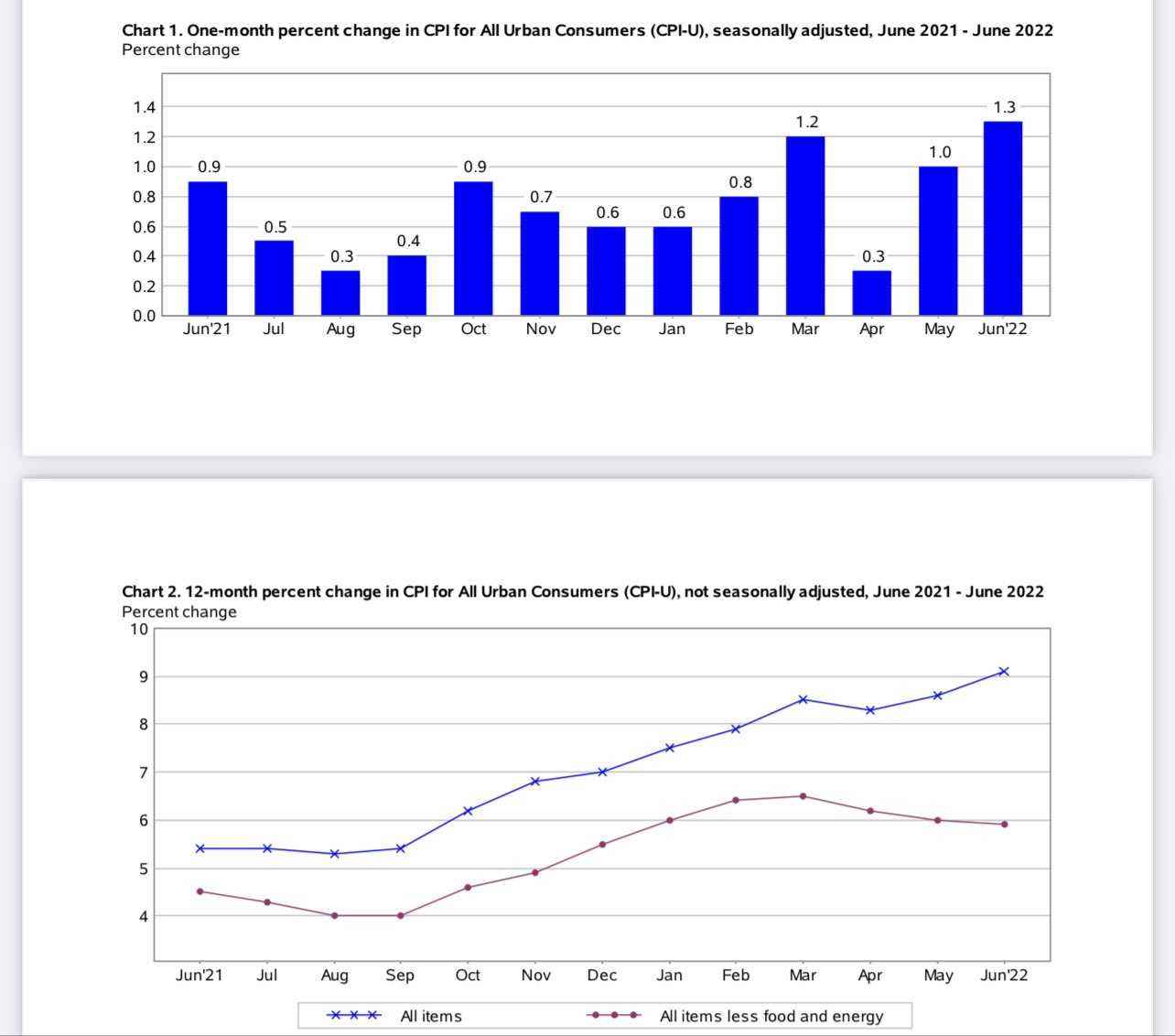

Allerdings haben die Hypothekenzinsen, die 6,25 % erreichen, tatsächlich das Tempo der prozentualen Rückgänge im Jahresvergleich in den Kaufantragsdaten beschleunigt. Dennoch sind hier nur einige Beispiele dafür, warum wir Zinserhöhungen brauchten. (Das ist nicht normal, Leute. Sie sehen keine solchen prozentualen Rückgänge bei einem jährlichen Preiswachstum im Juni.)

- In Las Vegas gingen einige Verkäufe zurück 24% im Jahresvergleich, da der mittlere Verkaufspreis gestiegen ist 21% Jahr für Jahr.

- Angebaute Häuser in Orange County, Kalifornien, gingen im Juni zurück 27,2 %, und Preise steigen 17,8 %.

Stellen Sie sich nun vor, wie hoch die Immobilienpreise wären, wenn die Hypothekenzinsen dieses Jahr nicht über 6 % steigen würden und wir nicht den großen Schlag in Richtung Erschwinglichkeit hinnehmen müssten? Der Immobilienmarkt sieht immer eine bessere Nachfrage, sobald die 10-Jahres-Brüche unter 2 % fallen und wir Zinsen von unter 4 % haben.

Mitten im Drama der höheren Zinsen ist meine größere Angst tatsächlich, ob die Zinsen wieder sinken. Hausverkäufer und Bauherren hatten zu viel Preissetzungsmacht und drückten die Preise ins Extreme. Mein fünfjähriges Wachstumspreismodell wurde in zwei Jahren zerschmettert, und die Dinge verschlechterten sich 2022, bevor die Zinsen stiegen.

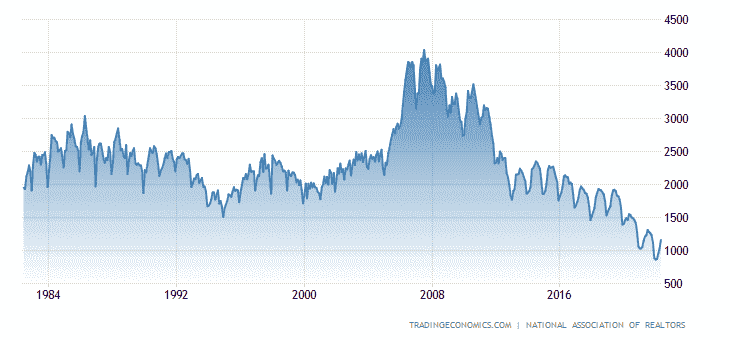

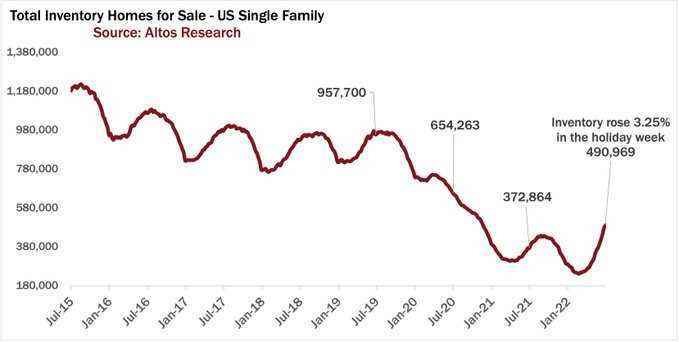

Denken Sie daran, wir alle wollen einen ausgewogenen Wohnungsmarkt; es ist eine gute Sache, nicht schlecht. Mein Ziel in letzter Zeit ist es also, den Gesamtbestand wieder auf das Niveau von 2019 zu bringen. Das wird positiv sein, und wir arbeiten uns dorthin, wir brauchen nur mehr Zeit, weil der Wohnungsmarkt von 2022 nicht der Zwangskreditverkaufs-Wohnungsmarkt von 2008 ist. Ich brauche den Wohnungsmarkt nicht, um 2012, 2014, orr Lagerbestände für 2016 müssen ausgeglichen werden – ich brauche nur Lagerbestandsdaten für 2019, die dazwischen liegen 1,52-1,93 Millionen Haushalte unter Verwendung der NAR-Daten.

NAR: Gesamtbestand

Realtor.com und andere haben Datenleitungen, die andere Bestandsmetriken verwenden. Sie entwickeln sich jedoch alle in die gleiche Richtung.

Aus Altos-Forschung:

Ich habe vor kurzem eine Podcast mit Mike Simonsen von Altos Research zu diesem Thema.

Da der Wirtschaftszyklus mehr rezessive Datenlinien aufweist, gehen der Anleihenmarkt und die Hypothekenzinsen traditionell gemeinsam nach unten.

Am Mittwoch hatten wir einen weiteren heißen CPI-Druck, und die 10-Jahres-Rendite wird bei 2,93 % gehandelt. Dies ist nicht einmal das Hoch, das wir 2018 hatten, als das Inflationswachstum kühler war. Viele Menschen glauben, dass die Hypothekenzinsen heute höher sein sollten, wenn sie die Wachstumsrate der Inflation verfolgen würden, was bedeutet, dass die Anleiherenditen auch viel höher sein sollten. Seit 2021 sind die Anleiherenditen jedoch nicht mehr der Wachstumsrate der Inflation gefolgt.

Aus BLS:

Die Kehrseite höherer Zinsen

Der Wohnungsbau wird sich verlangsamen

Im Einklang mit meiner Prämisse vom Sommer 2020, dass eine 10-Jahres-Rendite von über 1,94 % und eine Duration erforderlich sind, damit sich der Markt ändert, um sich negativ auf den Umsatz auszuwirken. Der Sektor der Verkäufe neuer Eigenheime wird sich wie immer verlangsamen. Selbst im März dieses Jahres, als die Daten nicht schlecht waren, war die Branche in Gefahr.

Erst letzten Monat habe ich meine fünfte rote Fahne der Rezession gehisst, weil ich wusste, dass die Bauherren an dem Punkt waren, den Bau zurückzuziehen und sich darauf zu konzentrieren, die Häuser zu verkaufen, die sie noch hatten, und mit steigenden Stornierungsraten fertig zu werden. Mein einziges Argument hier ist, dass es kein guter Kompromiss ist, wenn wir Hypothekenzinsen von 3 % bis 4 % benötigen, damit die Bauherren auf Kosten von Hauspreisen, die jährlich um 15 % bis 20 % steigen, bauen können.

Jobs und Einkommen gehen verloren.

Wie wir alle wissen, haben wir viele Unternehmen im Immobilien- und Hypothekensektor, die Mitarbeiter entlassen. Es sind nicht nur die Unternehmen, die aufgrund von COVID-19 boomten, also haben wir reale materielle Schäden an Haushalten. Da weniger Transaktionen stattfinden, werden auch weniger Provisionen im Wohnungsbau übertragen.

Näher an einer Rezession

Mit der fünften roten Flagge der Rezession aufgrund höherer Hypothekenzinsen nähern wir uns einer totalen Rezession in den USA immer näher, was zum Teil bedeutet, dass mehr Amerikaner ihren Arbeitsplatz verlieren und ihr Leben auf den Kopf gestellt wird. Mit höheren Raten, Inflation und fehlender Beschäftigung ist es eine stressige Zeit für jeden Haushalt, insbesondere für diejenigen mit Kindern.

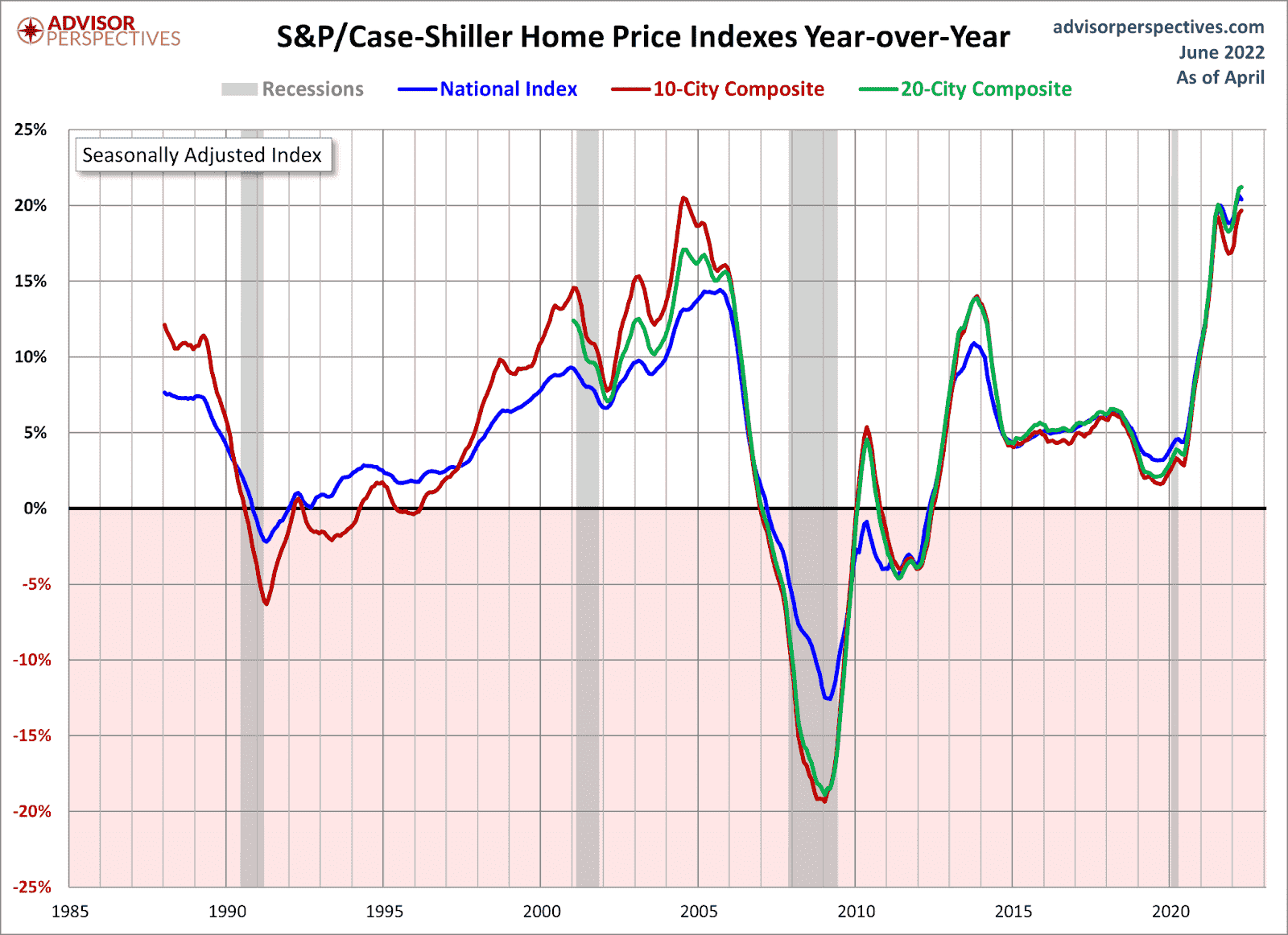

Abschließend habe ich diesen Markt Anfang dieses Jahres als äußerst ungesund bezeichnet, weil ich wusste, wie diese Daten aussehen würden. Die Eigenheimpreise steigen auch bei höheren Raten, sodass wir nicht von fallenden Eigenheimpreisen profitieren, obwohl die Verkäufe zurückgehen. Dies ist schon einmal passiert, als die Zinsen stiegen, die Verkäufe fielen und das Preiswachstum sich abkühlte, aber nicht negativ wurde.

Allerdings ist es hier in den Jahren 2020-2024 ein anderes Ballspiel. Der S&P CoreLogic Case Shiller Home Price Index zeigt, obwohl er hinterherhinkt, immer noch ein Wachstum von 20 % im Jahresvergleich. In der Vergangenheit kühlte sich bei höheren Raten die Wachstumsrate in Richtung einstelliger Werte ab. Natürlich sind wir noch nicht da, aber wir sollten es rechtzeitig mit dem steigenden Lagerbestand erreichen.

Hoffentlich erklärt dies, warum ich Teil des „Teams für höhere Raten“ bin und warum ich glaube, dass ein ausgeglichener Wohnungsmarkt das Beste ist. Höhere Raten funktionieren; Es braucht nur mehr Zeit, um uns wieder auf das Lagerniveau von 2019 zu bringen.

The post Warum sind die Immobilienpreise bei rückläufigen Hausverkäufen immer noch gestiegen? erschien zuerst auf HousingWire.