(Bloomberg) – An den Aktienmärkten ist nirgends eine Spätsommerflaute zu erkennen, und die Händler rekalibrieren ihre Erwartungen nach einer unverblümten Warnung des Chefs der Federal Reserve in Jackson Hole. Höchstwahrscheinlich haben sie einen langen Weg vor sich.

Das sagen Derivate-Strategen der Bank of America Corp. (NYSE:), die auf eine Diskrepanz bei den Erwartungen hinsichtlich der Preisbewegungen bei Aktien und anderen Anlageklassen hinweisen. Die Erholung des S&P 500 in den zwei Monaten bis Mitte August schickte den Cboe Volatility Index, oder VIX, in eine Ruhezone neben ähnlichen Indikatoren an den Zins- oder Währungsmärkten. Das böse Erwachen, das Jerome Powells Rede zu US-Aktien auslöste, bedeutet, dass Anleger beim preispolitischen Risiko Nachholbedarf haben.

„Aktien waren besonders selbstgefällig angesichts des veränderten makroökonomischen Umfelds und des politischen Setups, bei dem die Fed die Inflation durch Finanzbedingungen bekämpft, was bedeutet, dass Rallyes bei Risikoanlagen sie erzwingen und ihnen erlauben, aggressiver zu steigen“, schrieben Strategen der Bank of America, darunter Gonzalo Asis, in einer Notiz an Kunden. „Wenn die Anleger vom Labor Day zurückkehren, glauben wir, dass es noch viel Spielraum für die Aktienvolatilität gibt, um das Stressniveau in anderen Anlageklassen aufzuholen.“

Mathematisch gesehen besteht keine strikte Tick-by-Tick-Korrelation zwischen Volatilitätsmessern bei Aktien und anderen Anlageklassen, aber eine konzeptionelle Verbindung besteht immer noch. Schwankungen an den Märkten anderswo schaffen Bedingungen, unter denen die Kosten für die Absicherung gegen Schwankungen bei Aktien steigen sollten. Das ist passiert – seit Mitte August stieg der Kurs um 6,2 Volatilitätspunkte. Die Jahresendprognose der Bank of America für den , bei 3.600, impliziert wahrscheinlich, dass ein weiterer Anstieg des Angstmessers bevorsteht – wobei die Aktien-Benchmark gegenüber dem Handelsschluss am Dienstag um fast 10 % gefallen ist.

Lesen Sie: Subramanian von BofA sagt, Gründe, bullisch zu sein, seien „ziemlich dünn“

Die Besorgnis über die Selbstzufriedenheit an den Aktienmärkten hat in der vergangenen Woche etwas nachgelassen, wobei der VIX die 25 überstieg, nachdem er Anfang dieses Monats unter 20 gehandelt wurde.

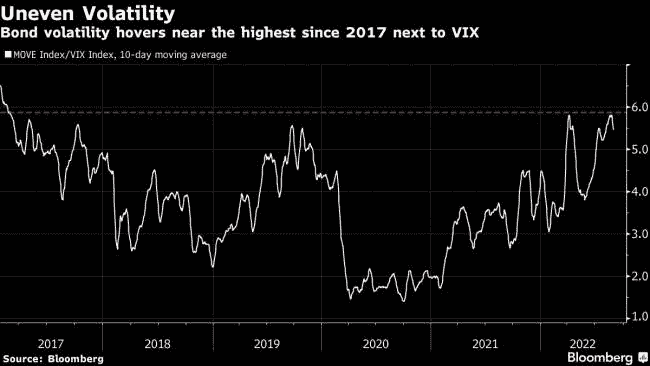

Aber das ist immer noch blass im Vergleich zu einem breiten Maß an impliziter Volatilität in Treasuries, dem ICE (NYSE:) BofA MOVE Index, der während der zweimonatigen Erholung des S&P 500 nur wenige Anzeichen einer Ruhephase sah. Das Verhältnis des MOVE zum VIX glättete sich auf 10-Tagesbasis und erreichte letzte Woche 5,8, den höchsten Stand seit 2017.

Die relative Beziehung zwischen der Volatilität von Aktien und Anleihen war in diesem Jahr Gegenstand intensiver Untersuchungen, was den fairen Wert des VIX inmitten heftiger Schwankungen am vorderen Ende des Treasury-Marktes zu einem Punkt hitziger Debatten macht, die wahrscheinlich weitergehen werden.

©2022 Bloomberg-LP